| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Внебюджетные фонды РФ

· аккумулирует финансовые средства территориального фонда на обязательное медицинское страхование;

· осуществляет финансирование территориальной программы обязательного медицинского страхования;

· осуществляет финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

· выравнивает финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

· совместно с налоговыми органами осуществляет контроль за своевременным и полным поступлением в территориальный фонд страховых взносов;

· организует банк данных по всем категориям плательщиков страховых взносов в территориальный фонд;

· осуществляет взаимодействие с Федеральным фондом и другими территориальными фондами.

Для выполнения своих функций территориальный фонд может создавать в городах и районах свои филиалы.

Финансовые средства территориальных фондов обязательного медицинского страхования формируются за счет:

· части единого социального налога по ставкам, установленным законодательством РФ;

· страховых взносов предприятий и организаций;

· бюджетных ассигнований;

· кредитов банков и иных кредиторов;

· страховых взносов на обязательное медицинское страхование неработающего населения, уплачиваемых органа ми исполнительной власти субъектов РФ, местного самоуправления с учетом программ обязательного медицинского страхования в пределах средств, предусмотренных в бюджетах на здравоохранение;

· иных поступлений (штрафы, пени, от вкладов на депозит).

Размер страховых взносов определяется федеральным законом по представлению Правительства РФ.

Страховые взносы на обязательное медицинское страхование неработающего населения уплачивает в Фонд правительства субъектов РФ и местная администрация за счет средств, предусмотренных в бюджетах.

От уплаты на обязательное медицинское страхование освобождаются общественные организации инвалидов и находящихся в собственности этих организаций предприятия, созданные для осуществления их уставных целей.

Страховые взносы в Фонд обязательного медицинского страхования перечисляются на собирательные счета Федерального и территориального фондов, открытые в расчетно-кассовых центрах (РКЦ) или учреждениях банков, обслуживающих налоговую инспекцию данной территории.

Расходование средств Федерального и территориальных фондов обязательного медицинского страхования осуществляется в соответствии с их бюджетами, утвержденными соответственно федеральным законом и законом субъектов Федерации.

Контроль за своевременным и полным поступлением страховых взносов в фонды возложен на Государственную налоговую службу РФ.

В структуре поступлений преобладающую долю составляют страховые взносы (более 9/10).

В состав расходной части федерального бюджета включаются: расходы на выравнивание финансовых условий деятельности территориальных фондов, на выполнение целевых программ по оказанию медицинской помощи по обязательному медицинскому страхованию.

Законом «Об обязательном медицинском страховании» предусмотрено образование страховых медицинских компаний, учредителями которых выступает местная администрация. Осуществлять деятельность такие компании могут лишь при наличии лицензий на обязательное медицинское страхование. Их задача состоит в подборе дееспособных медицинских учреждений, быть посредником между территориальным фондом и медицинским учреждением.

Средства территориального фонда направляются страховым компаниям, учредителями которых выступает местная администрация.

Всем гражданам России по месту жительства или по месту работы компания выдает страховой полис. Этот полис означает, что лицо получает бесплатно «гарантированный объем медицинских услуг». В этот объем войдет, как минимум, «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам.

Однако введение новой системы медицинского обслуживания в ряде регионов население не одобряет. Медицинские страховые компании в системе обязательного медицинского страхования, по мнению Министерства здравоохранения РФ, не нужны, их роль могут выполнять сами фонды, без посредников.

Следует отметить, что наряду с обязательным медицинским страхованием есть добровольное медицинское страхование, введенное с 1 октября 1992 года.

Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договоров. Оно позволяет гражданам получить дополнительные медицинские услуги сверх установленных обязательным медицинским обслуживанием, может быть коллективным и индивидуальным. Размер страховых взносов устанавливается соглашением сторон.

2.2.2 Перспективы развития здравоохранения

В ближайшие пять лет здравоохранение, возможно полностью перейдёт на страховые принципы финансирования. О дальнейшем реформировании системы рассказал руководитель Федерального фонда обязательного страхования (ФОМС) Дмитрий Рейхарт. Обязательное медицинское страхование было введено в России 15 лет тому назад как дополнительный источник финансирования здравоохранения. Однако это не повлияло на улучшение качества обслуживания в российских клиниках, и всё большую популярность приобретают частные медицинские центры. На совещании в Клину президент Дмитрий Медведев выразил недовольство действующей системой ОМС. «Пока претензии идут либо к главврачу, либо к местным властям, а люди не совсем понимают, зачем вообще нужны страховые компании», - возмутился президент. По мнению Медведева, для многих россиян медицинские страховые полисы воспринимаются просто как бумажки. Поэтому он считает, что нужно заставить страховые организации выполнять закон и работать для пациента.

Участники Федерального фонда ОМС обозначили приоритеты развития отрасли на ближайшие годы. Первое, что предстоит сделать, это обеспечить одинаковое качество медуслуг на всей территории страны. Как пояснил Дмитрий Рейхарт, Министерство здравоохранения и социального развития уже готовит единые медико-экономические стандарты оказания помощи. Вторая задача – перевод здравоохранения исключительно на страховое финансирование. Сейчас больницы и поликлиники получают средства сразу из нескольких источников. По данным Минздравсоцразвития, в 2007 году в общем объёме финансирования федеральные средства составили 18,1%, доля консолидированного бюджета – 45,3%, ОМС – 36,6%.

Однако начиная с 2011 года все денежные потоки будут концентрироваться в ФОМС и затем распределяться между лечебно-профилактическими учреждениями на основе тарифа. «Мы хотим сделать так, чтобы деньги следовали за пациентом», - сказал г-н Рейхарт. – Оказали помощь, выставили фонду счёт». Введение «подушевых нормативов» повлечёт за собой повышение тарифов на оказание медпомощи, утверждает глава ФОМС. Они должны покрывать реальные затраты медецинских учреждений. Несомненно, затраты ФОМС существенно увеличатся, что потребует увеличения поступлений в фонд. Сейчас с Федеральный ФОМС поступает 1,1% единого социального налога и 2% - в территориальные фонды. Чтобы перейти на 100% финансирование клиник, нужно повысить нормативы отчислений как минимум в два раза.

И, наконец, будет реализовано право пациента на выбор клиники и врача. Для этого планируется ввести единый страховой полис, с которым гражданин сможет обратиться как в государственную больницу, так и частную клинику. Негосударственные медучреждения, «встроенные» в систему ОМС, будут бесплатно оказывать минимальный набор медицинских услуг, утверждённый действующим законодательством.

2.3 Характеристика фонда социального страхования

2.3.1 Общие положения о Фонде социального страхования РФ

Фонд социального страхования Российской Федерации является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации, управляющим средствами государственного социального страхования Российской Федерации.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, а также Положением о Фонде социального страхования Российской Федерации.

В Фонд социального страхования Российской Федерации имеет региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации, центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства, филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

Руководство деятельностью Фонда осуществляется его председателем.

2.3.2 Формирование средств Фонда социального страхования РФ

Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Средства Фонда социального страхования формируются за счет:

· страховых взносов предприятий, учреждений, иных хозяйствующих субъектов независимо от форм собственности;

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

· страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

· доходов от инвестирования части временно свободных средств Фонда;

· добровольных взносов граждан и юридических лиц;

· ассигнований из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

· прочих доходов (сумм, полученных в установленном порядке за путевки, оплаченные за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям и других).

2.3.3 Расходование средств Фонда социального страхования РФ

Средства государственного социального страхования расходуются исключительно на цели, установленные федеральными законами, Положением о Фонде, в соответствии с бюджетом Фонда, бюджетами и сметами исполнительных органов Фонда, утвержденными в установленном порядке.

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Средства государственного социального страхования направляются на:

· выплату пособий:

· по временной нетрудоспособности;

· по беременности и родам;

· единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

· единовременного пособия при рождении ребенка;

· ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

· социального пособия на погребение;

· санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества, лечебное (диетическое) питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплату проезда к месту лечения и отдыха и обратно и другие);

· создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной Фондом совместно с Министерством труда Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

· обеспечение текущей деятельности, содержание аппарата управления Фонда;

· финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

· проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

· участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию и в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя.

Расходы на санаторно-курортное обслуживание должны производиться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории - профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они приобретены.

Порядок частичного финансирования санаториев - профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом Фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Расходы на административные, хозяйственные и иные цели, связанные с деятельностью Фонда, его исполнительных органов осуществляются по смете в пределах ассигнований, предусмотренных соответствующими бюджетами.

Заключение

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие из которых сохранили свою самостоятельность даже после создания государственного бюджета, основанного на объединении различных фондов. Среди них ведущую роль заняли социальные фонды. В Российской Федерации они представлены тремя фондами: Пенсионный фонд РФ, Фонд обязательного медицинского страхования и Фонд социального страхования. Эти фонды носят строго целевое значение и выполняют определенные функции, возложенные на них государством.

Так, Пенсионный фонд РФ создан в целях государственного управления финансами пенсионного обеспечения; Фонд обязательного медицинского страхования – для обеспечения стабильности государственной системы ОМС; Фонд социального страхования – для обеспечения государственных гарантий в системе социального страхования. Каждый из них формируется в основном за счет перераспределения Национального дохода, а именно за счет специальных налогов и сборов, средств из бюджета и займов.

С целью объединения и упрощения отчислений во внебюджетные фонды с 1.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. ЕСН составил 35,6% от фонда оплаты труда, причем 28% - в Пенсионный фонд РФ; 4% - Фонд социального страхования; 3,6% - Фонд обязательного медицинского страхования.

В системе ЕСН также присутствуют и элементы накопительной пенсионной системы. А именно 14% подлежат выплате непосредственно сразу нынешним пенсионерам; 8-12% - взносы на страховую часть трудовой пенсии и 2-6% - для формирования накопительной части трудовой пенсии. Именно последнее вызывает большие споры среди специалистов, так как чрезвычайно трудно разместить такие деньги (около 1 млрд. долларов) с целью их реального прироста, а также при соблюдении максимальной безопасности в условиях российской экономики.

Что касается размеров отчислений в ФОМС – 35,6%, то здесь можно сказать, что сегодня такой тариф страхового взноса не обеспечивает финансового покрытия медицинской помощи населению страны. И хотя доходы фонда в сравнении с предыдущим годом увеличились почти в 1,5 раза, при сокращении бюджетного финансирования становится все труднее реализовывать закон об ОМС.

Несмотря и на значительные улучшения в функционировании ФСС, здесь также имеются некоторые проблемы, которые связаны и с неуплатой полностью всех взносов, и с противоречиями в законодательстве, и со сложностью расчетов внесения этих взносов, причем здесь можно сказать, что эти проблемы актуальны не только для ФСС, но и остальных внебюджетных фондов.

В настоящее время не оправдала себя распределительная пенсионная система, основанному на солидарности поколений.

Система медицинского страхования, разделенная на обязательно медицинское страхование и добровольное медицинское страхование приводит к тому, что здравоохранение на данный момент больше заинтересована в больных, чем в здоровых гражданах. От этого страдает качество медицинских услуг, поэтому было принято решение объединить ОМС и ДМС и сформировать единую систему ОМСС.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа 2004 г.).

2. Налоговый кодекс РФ часть вторая от 05.08.00 г. № 117- ФЗ.

3. Федеральный закон «О тарифах страховых взносов в пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования», от 27 октября 1999 года N 197-ФЗ.

4. Закон «О государственных пенсиях в РФ», от 20.11.90 г № 340-1, (в ред. Законов РФ от 02.01.2000 N 12-ФЗ, от 07.08.2000 N 122-ФЗ, от 03.11.2000 N 132-ФЗ, от 04.11.2000 N 134-ФЗ, от 29.12.2000 N 167-ФЗ).

5. Кодекс законов о труде РФ от 09.12.71 г (в ред. законов от 31.07.1998 N 139-ФЗ, от 30.04.1999 N 84-ФЗ, от 27.12.2000 N 151-ФЗ, от 18.01.2001 N 2-ФЗ).

6. Федеральный закон «О внесении изменений и дополнений в отдельные законы РФ о налогах и об особенностях порядка отчислений в отдельные государственные внебюджетные фонды», от 27.10.94 г N 29-ФЗ, в ред. Федерального закона от 05.08.2000 N 118-ФЗ.

7. Федеральный закон «О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и в фонды обязательного медицинского страхования на 1996 год», от 21.12.95 г N 207-ФЗ.

8. Федеральный закон «О введении в действие части второй налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» от 5 августа 2000 г № 118-ФЗ.

9. Налоговый кодекс РФ. Часть вторая. От 5 августа 2000 г № 117-ФЗ.

10. Закон «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г № 1499-1 (в ред. Закона РФ от 02.04.93 N 4741-1; Указа Президента РФ от 24.12.93 N 2288; Федерального закона от 01.07.94 N 9-ФЗ).

11. Федеральный закон от 2 января 2000 года N 14-ФЗ «О бюджете федерального фонда обязательного медицинского страхования».

12. Бочаров В.В., Финансы – СПб.: Питер, 2007 – Серия «Завтра экзамен».

13. Будет ли альтернатива ПФР // Экономика и жизнь.-2006.- №9.-С.9.

14. Вахрин П.И. «Бюджетная система Российской Федерации»: Учебник. – М.: ИТК «Дашков и К°», 2007.

15. Вахрин П.И., Нешитой А.С. «Финансы»: Учебник для вузов. - М.: ИВЦ «Маркетинг», 2003.

16. Евстигнеев Е.Н. «Основы налогообложения и налогового права»: Учебное пособие. – М.: ИНФРА-М, 2005.

17. Модели системы обязательного медицинского страхования // Финансы.-2001. - №3.

18. Федеральный фонд обязательного медицинского страхования. // Здравоохрание РФ.-2003. - №4.

19. Финансовое право. Серия «Учебники, учебные пособия»/ Под ред. проф. В.М. Мандрицы. Ростов н/Д: «Феникс», 2009.

20. Финансы / под ред. А.М. Ковалевой - М.: Финансы и статистика - 2005 г.

21. Финансы. Денежное обращение. Кредит / под ред. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2007.

22. Финансы. Денежное обращение. Кредит» Конспект лекций. - М.: «Издательство ПРИОР», 2000.

23. Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов...../ под ред. В.М. Родионовой - М.: Финансы и статистика - 2003 г.

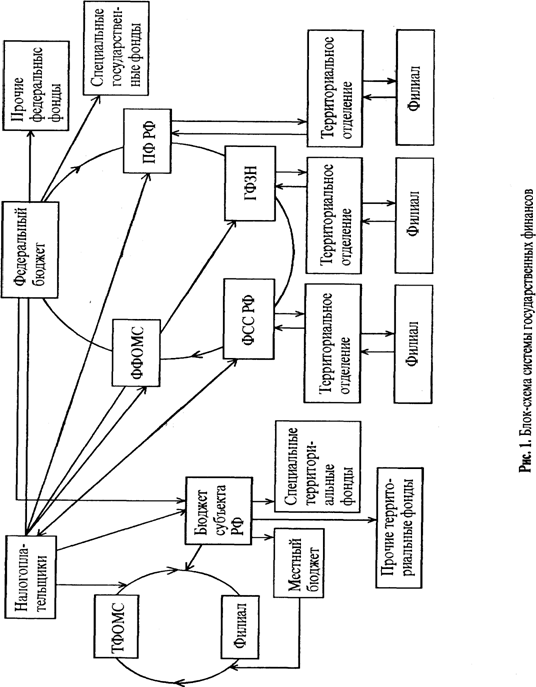

Приложение 1

Рис. 1 - Взаимосвязь систем государственных финансов

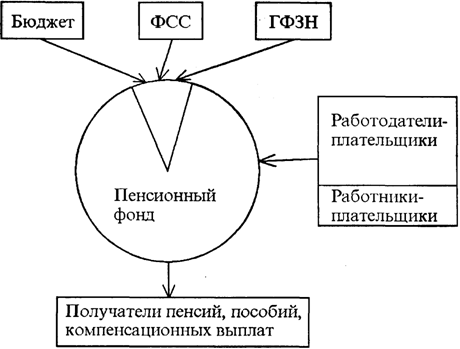

Приложение 2

Рис. 2 - Финансовые потоки Пенсионного фонда Российской Федерации

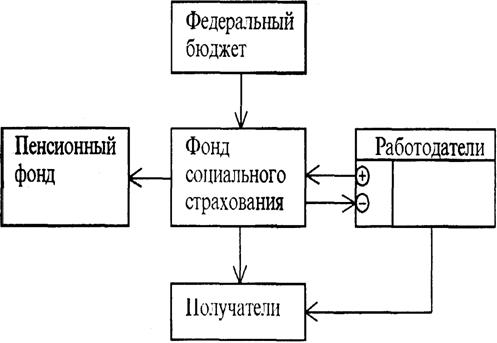

Приложение 3

Рис. 3 - Финансовые потоки ФСС Российской Федерации