| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Формування та використання фондів цільового призначення

Курсовая работа: Формування та використання фондів цільового призначення

ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ

ОДЕСЬКИЙ ФІЛІАЛ

КУРСОВА РОБОТА

з дисципліни “Фінанси”

на тему:

Формування та використання фондів цільового призначення

Виконав Ситнік Олександр

студент 3 курсу

35-Б групи

Керівник Нізяєва

асист.

м.ОДЕСА, 2004

ЗмістВступ ………………………………………………………………..2

I. Поняття та СоСТАВ ЦІльових фондів держави...………………………………………………………….4

1.1. Загальна характеристика цільових фондів. Історія та причини виникнення……………………………………………..4

1.2. Класифікація та порядок утворення цільових фондів………………………………………………………………...51.3. Зв'язок цільових фондів з іншими ланками фінансової системи………………………………………………………………71.4. Особливості цільових фондів України…………………..7

II. Формування та використання державних цільових фондів……………………………………………..10

2.1. Пенсійний фонд України………………………………….10

2.2. Фонд соціального страхування України ……………..17

2.3. Фонд сприяння зайнятості населення України …….20

2.4. Державний інноваційний фонд України.……………..22

2.5. Фонд соціального захисту інвалідів …………………..23 2.6. Фонд охорони навколишнього природного середовища………………………………………………………..252.7. Державний дорожній фонд України та територіальні дорожні фонди……………………………………………………28

III. Формування та використання недержавних цільових фондів ……………….……31

3.1. Сутність недержавних Пенсійних фондів …………...31

Висновок………………………………………………………...39

Література……………………………………………………….41

Вступ

Перехід до ринкової економіки супроводжувався формуванням принципово нової фінансової системи, важливою ланкою якої були і є в нинішній час цільові фонди держави - сукупність фінансових ресурсів, котрі знаходяться в розпорядженні державних, регіональних органів влади або місцевих органів самоврядування, і що мають цільове призначення.

З початку цільові фонди з'являлися у вигляді спеціальних фондів або особливих рахунків задовго до виникнення бюджету. Державна влада з розширенням своєї діяльності потребувала нових видатків, вимогавших коштів для свого покриття. Ці кошти концентрувалися в особливих фондах, призначених для спеціальних цілей. Такі фонди носили, як правило, тимчасовий характер. З виконанням державою намічених заходів фонди закінчували своє існування. В зв'язку з цим кількість фондів постійно мінялася.

Зі зміцненням централізованої держави починався період уніфікації спеціальних фондів. На основі об'єднання різноманітних фондів був створений державний бюджет. В сучасних умовах поряд з бюджетом існують і позабюджетні цільові фонди.

Цільові фонди в фінансовій системі України створені в відповідності з Законом України "Про основи бюджетного влаштування і бюджетного процесу в Україні. Головна причина їхнього створення - необхідність виділення надзвичайно важливих для суспільства видатків і забезпечення їх самостійними джерелами прибутку.

Аналіз напрямків і результатів діяльності цільових фондів є актуальною задачею. Її значення в нинішній час суттєве в зв'язку з дефіцитом бюджету країни і необхідністю цілеспрямованого рішення соціальних проблем, що фінансуються за рахунок цих фондів.

Оскільки платниками внесків в цільові фонди є юридичні і фізичні (підприємці) особи, тобто споживачі соціальних гарантій, то питання сплати та розподілу грошових коштів фондів стосуються всіх громадян України, і тому виявляється їхня зацікавленість в оптимальному функціонуванні системи цільових фондів.

Політика цільових фондів не може бути абсолютно незалежною до податково-бюджетних (фіскальних) заходів. Вагання державного бюджету від його дефіциту до утворення надлишків і назад на довгострокових тимчасових інтервалах впливають на обсяг виробництва, зайнятість населення, рівень прибутків, а, отже, на поповнювання цільових фондів. В свою чергу грошові кошти фондів виконують стабілізуючу роль при різких ваганнях в прибутковій частині державного бюджету, основаної на податкових зборах.

Таким чином, очевидна доцільність і необхідність вивчення та вдосконалення засобів утворення, поповнення і перерозподілу коштів державних цільових фондів України.

I. Поняття та состав цільових фондів держави

1.1. Загальна характеристика цільових фондів. Історія та причини виникнення.

Цільові фонди - один із засобів перерозподілу національного доходу держави на користь певних соціальних груп населення. Держава мобілізує в фонди частину прибутків населення для фінансування своїх заходів. Кошти, узагальнені цільовими фондами, використовуються для процесу відтворення. Цільові фонди вирішують дві важливі задачі: забезпечення додатковими коштами пріоритетних сфер економіки та розширення соціальних послуг населенню.

Перехід до ринку змінив зміст господарського механізму в країні, організаційні структури окремих його частин, у тому числі модернизував фінансову систему. Перетворення економіки України з адміністративно-командної системи в ринкову навело на практиці до децентралізації та послабленню ролі держави, проявом чого стало реформування державної системи фінансування. Один за іншим виникли та виділилися з бюджетної системи цільові фонди, частина з яких після цього знов була консолідована в бюджети у вигляді спеціальних цільових фондів.

Колишня господарська система акумулювала в Державному бюджеті практичні всі фінансові ресурси держави. Високий ступінь концентрації і централізації фінансів мав свої переваги, головні з яких полягали у можливості мобілізації значних фінансових ресурсів для рішення глобальних національних задач в рамках окремих територій, сфер, галузей або міжгалузевих комплексів. Однак недоліком такої централізації фінансових засобів було малоефективне їх використання в масштабі всієї господарської системи і окремих об'єктів фінансування.

На історичному переході від однієї господарської системи до іншої Україну поразило безліч кризових явищ, залежних друг від друга. Економічний і фінансовий кризи зумовили різке зниження рівня життя більшості населення, безробіття. У поєднанні з млявістю державної влади в країні спостерігаються такі явища, як невиплата в продовж багатьох місяців заробітної плати, пенсій та інших соціальних допомог.

В цих умовах, з одного боку, виникає потреба в концентрації обмежених фінансових ресурсів на державному рівні з метою забезпечення найбільш нагальних соціальних та загальноекономічних потреб. З іншого боку, в умовах фінансової кризи, що зумовила дефіцит фінансових ресурсів, у центральної влади виникає необхідність ранжувати суспільні потреби по ступеню важливості і для задоволення найбільш нагальних з них утворити цільові грошові фонди, завдяки цьому огородив ці потреби від значного недофінансування. Ця міра аналогічна виділенню в бюджеті захищених статей.

Цільові кошти з точки зору фінансової науки визначаються як грошові кошти держави, що мають цільове призначення.

На Думку деяких фахівців, цільові кошти слідує тлумачити більш широко — як ресурси, включаючі грошові та інші види коштів всіх форм володіння, використання яких враховується бюджетним процесом. При цьому спостерігається різноманітність позабюджетних фондів. Частина фондів, що виникли як позабюджетні, була консолідована до бюджетів, і це створило інститут цільових бюджетних фондів, який до цього існував в бюджетах в неявній формі, тобто по окремих бюджетних коштах встановлювався прямий зв'язок доходів з витратами і останні були обмежені певним кругом об'єктів, що фінансуються.

Частина цільових фондів є юридичними особами, але деякі з них представляють лише кошти на рахунку, управління якими доручене існуючим структурам: державним, регіональним, муніципальним, суспільним або навіть комерційним.

До цільових відносять також фонди, що акумулюють засоби різних громадських, комерційних організацій і кошти громадян, наприклад недержавні пенсійні фонди.

Таким чином, цільовими є будь-які грошові фонди, що виникають в результаті перерозподілу первинних доходів і мають певну цільову спрямованість.

1.2. Класифікація та порядок утворення цільових фондів.

Залежно від вирішуваних задач цільові фонди можна класифікувати по меті створення, періоду функціонування і охопленню проблем.

Залежно від мети створення цільові фонди діляться на економічні, соціальні, науково-технічні, зовнішньоекономічні, екологічні, культурно-просвітницькі і т.п., з подальшим їх підрозділом за конкретними функціональними, галузевими і іншими ознаками. Наприклад, група економічних фондів включає інвестиційні, валютні, дорожні та інші фонди. Соціальні фонди охоплюють фонди соціального страхування, сприяння зайнятості, пенсійного забезпечення, соціального захисту інвалідів та інші.

Залежно від передбачуваного періоду функціонування програми або умовно наміченого часу для здійснення конкретних цілей фонди можуть бути безстрокової, довгострокової або короткострокової дії. Прикладом першого є екологічний фонд, другого — фонд регіонального розвитку, третього — фонд допомоги біженцям. Проте ділення це вельми умовне.

По охопленню проблем цільові фонди можуть бути загального (Фонд регіонального розвитку) і конкретнішого характеру (наприклад, Фонд розвитку автомагістралей в державі, областях).

Найбільш близькі системі бюджетів державні позабюджетні фонди. Їх, на відміну від цільових бюджетних фондів, слід розглядати як окремі частини системи державних фінансів. Найвідоміші з них — це два фонди соціального призначення: Пенсійний, соціального страхування.

Порядок утворення і використання державних цільових фондів регламентується відповідними актами найвищих органів влади, в яких указується суть їх діяльності, джерела формування, визначаються порядок і спрямованість використання грошових фондів.

Цільові фонди створюються двома шляхами. Один шлях - це виділення в бюджеті певних витрат, що мають особливо важливе значення, інший - формування цільового фонду з власними джерелами доходів для певної мети. Так, в багатьох країнах був створений фонд соціального страхування, призначений для соціальної підтримки певних груп населення. Інші фонди з'являються у зв'язку з виникненням нових раніше невідомих витрат, які заслуговують особливої уваги з боку суспільства. В цьому випадку за пропозицією уряду законодавчий орган ухвалює спеціальне рішення про утворення даного цільового фонду. Так виникли у ряді держав економічні цільові фонди.

Матеріальним джерелом цільових фондів є національний дохід. Переважаюча частина фондів створюється в процесі перерозподілу національного доходу. Основні методи мобілізації національного доходу в процесі його перерозподілу при формуванні фондів - спеціальні податки і збори, засоби з бюджету і позики.

Спеціальні податки і збори встановлюються законодавчою владою. Значна кількість фондів формується за рахунок коштів державного і місцевих бюджетів. Кошти бюджетів поступають у формі безвідплатних субсидій або певних відрахувань від податкових доходів. Доходами цільових фондів можуть виступати і позикові кошти. Що є у цільових фондів позитивне сальдо може бути використано для придбання цінних паперів і отримання прибутку у формі дивідендів або відсотків.

1.3. Зв’язок цільових фондів з іншими ланками фінансової системи.

Цільові фонди тісно пов'язані з бюджетом і між собою. Різноманітність цільових фондів обумовлює складні багатоступінчаті зв'язки між цими фондами і іншими ланками фінансової системи. Розрізняють односторонні, двосторонні і багатобічні фінансові зв'язки.

При односторонніх зв'язках грошові кошти йдуть в одному напрямі: від фінансових ланок до цільовому фонду. Такий зв'язок з'являється при формуванні фондів або використання ними коштів. (Наприклад, валютні фонди багатьох країн утворюються за рахунок коштів центрального бюджету у формі безповоротних субсидій. Дорожній фонд США, що створюється за рахунок спеціальних податків за наявності надлишків, надає позики федеральному бюджету.).

При двосторонніх зв'язках грошовий потік рухається між цільовими фондами і іншими ланками фінансової системи в двох напрямах. Так фонди соціального страхування утворюються не тільки за рахунок страхових внесків, але і коштів державного бюджету. Одночасно за наявності активного сальдо вони набувають державних цінних паперів і стають кредитором бюджету.

При багатобічних зв'язках один цільовий фонд одночасно приходить в зіткнення з різними фінансовими ланками і іншими цільовими фондами, тобто гроші рухаються у різних напрямах між ними.

1.4. Особливості цільових фондів України.

Цільові фонди, будучи складовою частиною фінансової системи України, володіють рядом особливостей:

· заплановані органами влади і управління та мають строгу цільову спрямованість;

· грошові кошти фондів використовуються для фінансування державних витрат;

· формуються в основному за рахунок обов'язкових відрахувань юридичних і фізичних осіб;

· страхові внески до фондів і взаємини, що виникають при їх сплаті, мають податкову природу, тарифи внесків встановлюються державою і є обов'язковими;

· на відносини, пов'язані з численням, сплатою і стягненням внесків до фондів, поширена більшість норм і положень Закону України «Про основи податкової системи України»;

· грошові ресурси фонду знаходяться в державній власності і не підлягають вилученню на які-небудь цілі, прямо не передбачені законом;

· витрачання коштів з фондів здійснюється по розпорядженню Уряду або спеціально уповноваженого на те органу (Правління фонду).

Цільові фонди - форма перерозподілу і використання фінансових ресурсів, що привертаються державою для фінансування деяких суспільних потреб і що комплексно витрачаються на основі оперативної самостійності строго відповідно до цільових призначень фондів.

В Україні з 1992 р. почали діяти більше двох десятків цільових фондів серед яких можна виділити соціальні, економічні та інші. До соціальних цільових фондів відносяться: Пенсійний фонд України, Фонд соціального страхування, Фонд сприяння зайнятості населення, Фонд соціального захисту інвалідів та ін.

Область перерозподілу бюджетних коштів набагато ширше, ніж цільових фондів, рамки перерозподілу яких обмежені цільовим призначенням фонду, а в галузевих фондах — ще і галузевою приналежністю. Така обмеженість в перерозподільній функції цього сегменту державних фінансів в окремих випадках має ряд переваг перед бюджетною формою перерозподілу фінансових ресурсів. При виділенні до цідьовий фонду частини фінансових коштів легше є видимою відповідність джерел, що централізуються, і потреб, оперативніше розв'язуються питання управління даною частиною фінансових ресурсів, усувається неминучість дефіциту по цих фондах, що неможливо досягти в бюджетах в умовах економічної кризи.

Державні соціальні цільові фонди лише формою, а не за змістом є фондами взаємного страхування населення. І справа зовсім не в тому, що платниками страхових внесків в переважній частині є працедавці, а не працівники. Економічна природа коштів, що зараховуються до соціальних цільових фондів, є не що інше, як частина вартості відтворення робочої сили. Порядок же сплати внесків є формою прояву цієї суті. Ніщо не заважає органам влади держави встановити мінімальний рівень оплати праці (який є нижнім рівнем для будь-якого працедавця), що включає як прожитковий мінімум, так і частку платежів до соціальних цільових фондів, переклавши обов'язок вносити страхові платежі з працедавців на працівників. Проте діючий порядок простіший і звичніший для менталітету нашої держави і населення. У інших країнах страхові внески розподілені більш рівномірно між працівниками і працедавцями, а в окремих державах переважну частину внесків сплачують працівники.

II. Формування та використання державних цільових фондів

2.1. Пенсійний фонд України.

З метою виконання Закону України «Про пенсійне забезпечення» у 1991 році було створено Пенсійний фонд України, як самостійний фінансовий інститут. Кошти фонду не включаються до державного бюджету України і не можуть бути використані на інші цілі, крім виплати пенсій і соціальних виплат.

Фінансування витрат на утримання органів Пенсійного фонду України та його апарату визначається кошторисом, який затверджується Кабінетом Міністрів України. Тимчасово вільні кошти при відсутності заборгованості з виплат пенсій можуть бути використані Пенсійним фондом України виключно на придбання державних цінних паперів.

Пенсійний фонд України є центральним органом державної виконавчої влади і підвідомчим Кабінету Міністрів України.

Він здійснює управління фінансами пенсійного забезпечення і забезпечує, насамперед, збір та акумуляцію зборів на обов'язкове державне пенсійне страхування та фінансування витрат на виплату пенсій.

Доходи бюджету Пенсійного фонду України формуються за рахунок:

— зборів на обов'язкове державне пенсійне страхування;

— коштів державного та місцевих бюджетів (10% від суми фіксованого податку, 40% від єдиного податку, 17% від коштів, одержаних від продажу спеціальних торгових патентів);

— коштів, що надходять за регресивними вимогами;

— добровільних внесків підприємств, установ і організацій та громадян;

— сум фінансових санкцій, стягнених за порушення порядку сплати зборів на обов'язкове державне пенсійне страхування;

— інших надходжень.

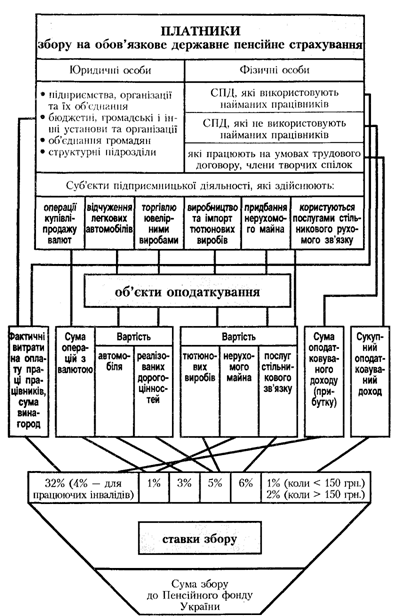

Головним джерелом доходів Пенсійного фонду є збори на обов'язкове державне пенсійне страхування. Структурно-логічна схема визначення суми збору наведена на рис. 1.

рис 1. Схема визначення суми збору на обов'язкове

державне пенсійне страхування

Зазначимо окремі аспекти порядку обчислення сум збору. Платниками збору, які виокремлено у 5 груп, є:

1) суб'єкти підприємницької діяльності (СПД), їхні об'єднання, бюджетні, громадські та інші установи й організації, об'єднання громадян та інші юридичні особи, а також фізичні особи, які використовують працю найманих працівників;

2) філії, відділення та інші відокремлені підрозділи платників збору, що не мають статусу юридичної особи і розташовані на території іншої, ніж платник збору, територіальної громади;

3) фізичні особи (СПД), які не використовують працю найманих працівників, а також адвокати, їхні помічники, приватні нотаріуси, інші особи, які здійснюють діяльність, пов'язану з одержанням доходу;

4) фізичні особи, які працюють на умовах трудового договору, виконують роботи згідно з цивільно-правовими договорами, у тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок тощо;

5) юридичні та фізичні особи, які здійснюють операції з купівлі-продажу валют, торгівлю ювелірними виробами із золота (крім обручок), платини й дорогоцінного каміння, а також при відчуженні легкових автомобілів (крім автомобілів для інвалідів та які переходять у власність спадкоємця)

При визначенні суми збору, де об'єктом оподаткування є фактичні витрати на оплату праці, платники включають до їх складу витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі і в натуральній формі.

Обчислюють збір платники першої та другої груп щомісячно за встановленими ставками і сплачують одночасно з одержанням коштів в установах банків на оплату праці. У разі виплати заробітної плати з коштів, одержаних з виручки від реалізації продукції (надання послуг), а також натуроплатою — наступного дня після кожної зазначеної виплати.

Збір для платників третьої групи нараховується на чистий доход. Він визначається як різниця між валовим доходом (виручкою у грошовій та натуральній формі), без врахування ПДВ і акцизного збору та документально підтвердженими витратами, що пов'язані з одержанням доходу. При визначенні чистого доходу фізичної особи-підприємця не враховуються заробітна плата та винагороди, одержані на умовах виконання трудового договору та згідно з цивільно-правовими договорами.

Платники цієї групи обчислюють і сплачують збір щоквартально із суми фактично одержаного доходу за звітний період (квартал) не пізніше як 20 квітня, 20 липня, 20 жовтня і 1 лютого року, наступного за звітним. За 4 квартал календарного року провадиться авансова сплата збору до 15 грудня із суми очікуваного доходу за цей період.

При придбанні патенту збір нараховується і сплачується авансове з тієї суми доходу, з якої встановлюється розмір прибуткового податку з громадян (плата за патент).

Сплачують збір на обов'язкове державне пенсійне страхування усі категорії платників четвертої групи, у тому числі працюючі пенсіонери. Він нараховується і утримується з усіх видів виплат, що належать до сукупного оподатковуваного доходу.

Перераховують збір підприємства і організації, які здійснюють виплату заробітної плати, винагород одночасно з одержанням коштів в установах банків на оплату праці.

Платники п'ятої групи обчислюють і сплачують збір у такому порядку:

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |