| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Финансовый контроль в условиях рыночной экономики

Впервые в законодательном плане решен вопрос об обязательности ведомственного или внутреннего контроля. Главным распорядителям и распорядителям бюджетных средств вменено в обязанность осуществлять контроль за использованием этих средств.[18]

Наряду со всеми перечисленными структурными подразделениями МФРФ существует специальное контрольное подразделение, предназначенное именно для проведения финансового контроля – это Контрольно-ревизионное управление с его территориальными органами на местах.

2.4 Проблемы взаимодействия основных звеньев государственного финансового контроля

На сегодняшний день существует целый ряд проблем, касающихся государственного финансового контроля.

Наиболее остро стоит вопрос о законодательном регулировании государственного финансового контроля. Главное здесь состоит в том, что государство использует и управляет значительно большими средствами нежели те, что мобилизуются в его бюджете. Поэтому оно должно иметь правовую базу и соответствующий механизм обеспечения целевого и эффективного использования всех принадлежащих ему средств и контроля за тем, как это делается.

Для создания полноценной, отвечающей совершенным реалиям правовой базы финансового контроля требуется законодательное определение понятия «государственный финансовый контроль». Такое определение пока не дано.

Незавершенность в вопросах формирования правовой базы государственного финансового контроля и отсутствия его определения привели к тому, что на данный момент усилия контролирующих органов направлены на осуществление контроля, в основном, в своих ведомственных интересах. Так, например, у Счетной палаты своя контрольная компетенция, у Центрального Банка – своя, у Госналогслужбы – своя. А на практике получается, что фактически бесконтрольна со стороны государства вся банковская система страны, начиная с Центрального Банка России. А также федеральные органы как счетная палата, казначейство, служба валютного служба валютного и экспертного контроля, комиссия по ценным бумагам никак не координируют свои контрольные функции. В свою очередь Госналогслужба России, в соответствии с законодательством, считает своей основной задачей контроль за уплатой налогов, сбор налогов получается не в их компетенции. Каждый стоит на границах своей деятельности. Если возникает вопрос, требующий объединения усилий, начинаются бюрократические согласования, увязки, перекладывание ответственности, время уходит, нарушения либо остаются, либо наоборот немедленно устраняются, если речь идет об ответственности. Затрагивая вопрос о взаимодействии органов контроля, нельзя не отметить еще один момент. Структура финансового контроля Российской Федерации отличается весьма значительным количеством компетентных органов. Их задачи и функции в области формирования и использования бюджетно-финансовых ресурсов очень часто переплетены, характеризуются элементами дублирования параллелизма.[19]

Так, рассматривая систему органов бюджетно-финансового контроля в городе Москве, видим, что при таком количестве компетентных органов необходимо законодательно или нормативным актом определить порядок их взаимодействия. На сегодняшний день этот вопрос не решен.

Нельзя сказать, что данные вопросы не решаются. На сегодня принят ряд законов о государственном финансовом контроле в Российской Федерации и об аудиторской деятельности в Российской Федерации. Так, в 1998 г. был принят бюджетный Кодекс, в котором получили правовую основу многие вопросы государственного и муниципального финансового контроля.

Впервые в законодательной практике в документе такого уровня указано, какие организации являются органами государственного и муниципального контроля. Определены основные права органов, осуществляющих контроль и обязанности ведомственного или внутреннего контроля.

Важным новшеством стало то, что подробно расписаны контрольные функции МФРФ и Федерального казначейства.

Новыми и принципиально важными являются повышение требования к качеству работы контрольных органов. В частности, руководители и аудиторы Счетной палаты Российской Федерации в случае установления фактов недостоверности и неполноты сведений, содержащихся в заключениях палаты об исполнении федерального бюджета, освобождаются от занимаемых должностей.

Однако для эффективности осуществления государственного финансового контроля требуется не только назвать контрольные органы, но законодательно закрепить их задачи, права, сферу действия, статус и полномочия их работников.

Юридически не отрегулированы многие вопросы во взаимоотношениях финансовых ревизоров, прокуроров, следователей, которые решаются в «рабочем порядке», что вызывает различные затруднения при решении совместных задач. Нет сегодня ясности и во взаимодействии органов государственного контроля с институтом аудита, оперирующего вне системы государственного финансового контроля.

Главе 3. Счетная палата как основной орган в системе государственного финансового контроля

3.1 Исторические аспекты возникновения Счетной палаты как органа финансового контроля

Необходимость создания органов государственного контроля наиболее остро проявилась при первых Романовых — царе Михаиле Федоровиче (1613—1645) и его сыне, Алексее Михайловиче (1645—1676). Тогда началась смена характера, содержания и стиля правления. Начинался качественно новый период в истории России, который характеризовался укреплением государственности и централизацией власти. На этом историческом фоне в 1654 — 1656 годы в структуре государственной власти России под кураторством царской Думы учреждается Счетный приказ, или Приказ Счетных дел. Первоначально перед приказом ставилась сравнительно узкая задача — проверить раздачу полкового жалованья во время войны с Польшей 1653—1654 годов, а затем обревизовать деятельность Приказа Большой казны за 50 лет. В дальнейшем Счетный приказ считал государственные доходы и расходы по книгам других центральных приказов и земельных учреждений; в некотором роде выполнял функции казначейства, куда поступали недоимки прошлых лет и остатки из ассигнованных по разным ведомствам сумм, если они оставались; обращался в другие Приказы с запросами по исполнению ассигновок, данных послам, полковым воеводам и другим должностным лицам; вызывал к отчету из городов земских целовальников с их приходно-расходными книгами. Таким образом, в одном органе были совмещены функции учета прихода, расхода и остатков государственных средств с сопровождающей этот процесс функцией контроля.

Ближняя канцелярия (до 1719 года) и Ревизион-коллегия (начиная с 1720 года) В обязанности Коллегии входило заведование счетами всех государственных доходов и расходов и суд над лицами, изобличёнными в злоупотреблениях по части собирания доходов и использования расходов. После её подчинения Сенату, Коллегия получила инструкцию для своих действий, представлявшую первый опыт сколько-нибудь систематического изложения обязанностей государственного контроля. Во главу ревизионных требований по отношению ко всякого рода операциям распорядителей казенными средствами инструкция ставит принцип законности — соответствия операций законным основаниям для их производства.[20]

При Елизавете Петровне Ревизион-коллегия вновь становится единственным для всех мест и лиц Российской империи ревизионным учреждением. При этом весьма остро ставилась задача повышения эффективности ее работы. Например, в 1756 году Сенат обнаружил, что на содержание чиновников Ревизион-коллегии расходуются большие суммы и что эта Коллегия, обязанная представлять годовые генеральные табели о приходе, расходе и остатках денежных средств, а также месячные ведомости о ходе ревизий, «ни об одном годе вышеписанной табели и рапортов не подавала». В связи с этим Сенат решил принять своеобразные меры: «той Ревизион-коллегии с конторою, членам, секретарям и приказным людям жалованье производить из взысканных по счетам начетных денег, а из Штатс-конторы более уже не производить». Однако эти и другие попытки улучшить контрольное дело не устраняли основной причины застоя ревизионного дела — неналаженности местного счетоводства и отчетности.

В соответствии с Манифестом от 7 ноября 1775 года для управления делами в Российской Империи были учреждены Казенные палаты по одной в каждой губернии: «для домостроительных дел и управления казенных доходов Императорского Величества». Казенная палата, по выражению Екатерины II, «не что иное есть, как соединение Департамента Камер [„ведавшего надзиранием над всеми государственными окладными и неокладными доходами“] и Ревизион-коллегии, которой поручаются в смотрение домостроительные и казенные дела губернии». Из этого определения истекали все обязанности Казенной палаты. Она собирала ведомости о численности населения, сведения о приходах и расходах, свидетельствовала счета, управляла соляными и питейными сборами и откупами, наблюдала, чтобы в ее губернии не были собираемы незаконные сборы, чтобы законные сборы поступали своевременно, сохранялись в целостности и доставлялись куда следует, она доставляла, наконец, в Экспедицию по государственным доходам и в Сенат сведения о доходах и расходах ее губернии. В свою очередь начался новый этап в деятельности Главного управления ревизии государственных счетов. Новый Государственный контролер А.З. Хитрово (1827—1854) пытается в известной степени улучшить технику и методику контроля и разработать подробные правила проверки и соответствующие инструкции о проведении ревизии. В марте 1836 года он представляет императору проект некоторых преобразований государственного контроля. Проект предусматривал только внешнее упорядочение ревизионного дела, в основу его была положена «система генеральной отчетности». 5 декабря 1917 года декретом был образован Народный комиссариат государственного контроля, осуществлявший проверку финансовой деятельности государственных учреждений. В этот же день был принят декрет Совнаркома «Об образовании Коллегии Государственного контроля».

Правовой статус счетной палаты Российской Федерации определен Конституцией Российской Федерации, Федеральным законом от 11 января 1995 г. N 4-ФЗ "О Счетной палате Российской Федерации" (с изменениями от 30 декабря 2001 г., 10 июля, 24 декабря 2002 г., 30 июня, 23 декабря 2003 г., 29 июня, 14 августа, 1 декабря 2004 г.), другими законами РФ.

Согласно части 5 статьи 101 Конституции Российской Федерации для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату, состав и порядок деятельности которой определяются федеральным законом.

Федеральный закон РФ «О Счетной палате Российской Федерации» состоит из четырех глав, имеющих следующее содержание: общие положения, состав и структура Счетной палаты, порядок деятельности счетной палаты, заключительные положения. Согласно ст. 1 Федерального закона РФ О Счетной палате Российской Федерации" счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание данного Федерального закона излагается в работе далее.[21]

Правовой статус счетной палаты РФ определяется и другими законами. Например, согласно ч. 5 ст. 33 Федерального закона от 21 декабря 2001 г. N 178-ФЗ "О приватизации государственного и муниципального имущества" (с изм. и доп. от 27 февраля 2003 г., 9 мая, 18 июня, 18 июля, 26, 31 декабря 2005 г., 5 января 2006 г.) Счетная палата РФ, наряду с уполномоченными федеральными органами исполнительной власти, осуществляет контроль за порядком и своевременностью перечисления полученных от продажи федерального имущества денежных средств в федеральный бюджет. На основании ч. 7 ст. 13 Федерального закона от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изм. и доп. от 2 января 2000 г., 22 августа 2004 г., 2 февраля 2006 г.) контроль за целевым и эффективным использованием средств федерального бюджета, направляемых на капитальные вложения, в соответствии с законодательством Российской Федерации осуществляют Счетная палата Российской Федерации, а также уполномоченные на то федеральные органы исполнительной власти. Контроль за целевым и эффективным использованием средств бюджетов субъектов Российской Федерации осуществляют уполномоченные на то соответствующими субъектами Российской Федерации органы. В Главе 3 (п. 3) Постановления Совета Федерации Федерального Собрания РФ от 11 марта 2005 г. N 67-СФ "О докладе Совета Федерации Федерального Собрания Российской Федерации 2004 года "О состоянии законодательства в Российской Федерации" отмечено, что Счетная палата Российской Федерации и контрольно-счетные органы регионов наделены широкими полномочиями по экспертизе и внешнему бюджетному контролю проектов бюджетных законов. Следует отметить, что полномочия этих органов предусматривают все необходимые виды контроля: предварительный (при подготовке проекта бюджета), текущий (во время исполнения бюджета) и последующий (по завершении финансового года).[22]

Задачами Счетной палаты являются:

· организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

· определение эффективности и целесообразности расходов государственных средств и использования федеральный собственности;

· оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

· финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

· анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

· контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

· регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий. Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности.

В качестве примеров финансовой экспертизы законопроектов и иных нормативный актов счетной палатой РФ можно привести Письмо Счетной палаты РФ от 16 сентября 2005 г. N 01-1211/14-1 о заключениях на проекты федеральных законов "О бюджете Пенсионного фонда Российской Федерации на 2006 год", "О бюджете Фонда социального страхования Российской Федерации на 2006 год", "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год"; Письмо Счетной палаты РФ от 30 декабря 2004 г. N 01-1781/15-10 о Заключении Счетной палаты РФ по отчету Правительства РФ об исполнении федерального бюджета за 2003 год, представленному в форме проекта федерального закона "Об исполнении федерального бюджета за 2003 год"; Письмо Счетной Палаты РФ от 17 сентября 2004 г. N 01-1218/14-1 о Заключении Счетной палаты РФ на проект федерального закона "О бюджете Пенсионного Российской Федерации на 2005 год"; Письмо Счетной Палаты РФ от 17 сентября 2004 г. N 01-1218/14-1 о Заключении Счетной палаты РФ на проект федерального закона "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2005 год"; Письмо Счетной Палаты РФ от 16 сентября 2004 г. N 14-154/14-1 о Заключении Счетной палаты РФ на проект федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2005 год"; Письмо Счетной палаты РФ от 30 декабря 2003 г. N 01-1662/15-10 о Заключении Счетной палаты РФ по отчету Правительства РФ об исполнении федерального бюджета за 2002 г., представленному в форме проекта федерального закона "Об исполнении федерального бюджета за 2002 год".

3.3 Эффективность деятельности Счетной палаты Российской Федерации

Основываясь на изложенных выше положениях, сформулируем критерии и показатели эффективности деятельности Счетной палаты.

Критерии, как было сказано выше, это:

· результативность;

· действенность;

· экономичность.

Каждый из названных критериев может быть оценен количественно, и это весьма важно для оценки как эффективности работы Счетной палаты в целом, так и ее отдельных подразделений. В этой связи предлагаются следующие критериальные показатели эффективности финансового контроля.

Критерий результативности включает показатели:

· выявленный объем средств, использованных с нарушениями законодательства;

· выявленный объем неэффективно использованных средств;

· выявленный объем средств, использованных не по целевому назначению;

· количество подготовленных представлений и предписаний.

В 2006 году Счетной палатой выявлено нецелевое использование государственных средств в сумме 14026,9 млн. рублей, возмещение государственных средств осуществлено в объеме 2762,2 млн. рублей. В 2005 году эти показатели составили 23,2 млрд. рублей и 4,6 млрд. рублей соответственно. Снижение выявления нецелевого использования государственных средств в первую очередь связано с дальнейшим внедрением казначейского исполнения федерального бюджета, приведшим к существенному сокращению нарушений бюджетного законодательства.

Выявленный ущерб федеральному бюджету и федеральной собственности составил в 2006 году 241,3 млрд. рублей.

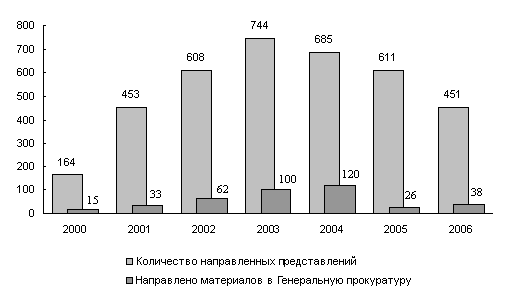

По результатам контрольных мероприятий в 2001 году в соответствии с решениями Коллегии Счетной палаты органам государственной власти, предприятиям и организациям было направлено 451 представление и 2 предписания. По выявленным фактам нарушения законодательства 38 материалов были переданы в Генеральную прокуратуру Российской Федерации. Динамика соответствующих показателей по годам работы Счетной палаты представлена на графике:

Рис. 3.1. Динамика представлений Счетной палаты в Генеральную прокуратуру

Критерий действенности включает показатели:

· количество исполненных представлений и предписаний;

· объем средств, возвращенных в федеральный бюджет и на бюджетные счета организаций;

· количество структурных преобразований в экономике, министерствах, ведомствах и на предприятиях, осуществленных по представлениям Счетной палаты;

· увеличение доходной части бюджета или экономии его расходной части, полученные по представлениям Счетной палаты;

· количество поправок в действующее законодательство;

· количество постановлений Правительства Российской Федерации, принятых по представлениям Счетной палаты;

· количество решений (приказы, распоряжения, нормативные акты), принятых по представлениям Счетной палаты;

· количество уголовных дел, открытых по представлениям Счетной палаты.

В 2001 году Генеральной прокуратурой было возбуждено 49 уголовных дел по материалам контрольных мероприятий, проведенных Счетной палатой (с учетом возобновленных уголовных дел). Количественные данные о рассмотрении и выполнении представлений Счетной палаты в 2006 году приведены в таблице.

Табл.3.1. Количественные данные о рассмотрении и выполнении в 2006 году представлений, направленных Счетной палатой Российской Федерации по результатам контрольных мероприятий

| Кому направлены представления | Количество представлений | ||||||

| Направлено | В стадии рассмотрения (срок исполнения не истек) | Не рассмотрено (ответ не получен, срок исполнения истек) | Рассмотрено (получен ответ) | Выполнено | Выполнено в неполном объеме | Не выполнено | |

| Всего: | 451 | 38 | 35 | 378 | 261 | 114 | 3 |

| Правительство Российской Федерации | 59 | 3 | 7 | 49 | 32 | 17 | - |

| Минфин России | 49 | 6 | 5 | 38 | 27 | 11 | - |

| Минэкономразвития России | 5 | 2 | 1 | 2 | 2 | - | - |

| МНС России | 19 | 2 | 2 | 15 | 11 | 4 | - |

| Минимущество России | 8 | 1 | - | 7 | 5 | 2 | - |

| Правоохранительные органы: Генпрокуратура России, МВД России | 13 | 1 | - | 12 | 2 | 10 | - |

| Прочие федеральные органы исполнительной власти | 132 | 16 | 5 | 111 | 73 | 38 | - |

Показатели выполнения представлений Счетной палаты, срок ответа по которым истек, в 2006 году распределились следующим образом:

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |