| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Тенденции и перспективы развития финансового рынка в России

Всё это, а также иные недостатки финансового рынка России, говорит об имеющихся проблемах, которые предстоит решать. В то же время российский финансовый рынок развивается высокими темпами и имеет высокий потенциал.

2.2 Основные сегменты финансового рынка России

Российский финансовый рынок представлен следующими секторами:

1) Рынок кредитов;

2) Рынок ценных бумаг;

3) Рынок драгоценных металлов;

4) Валютный рынок;

5) Рынок производных финансовых инструментов.

Как уже было упомянуто выше на рынке кредитов объектом купли-продажи являются временно свободные денежные средства, предоставляемые взаймы на условиях возвратности, срочности и платности. Согласно статье 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на неё. Рынок кредитов преимущественно обеспечивается в РФ коммерческими банками. К числу наиболее крупных банков в России относятся Сбербанк, ВТБ, Возрождение и др. В последние годы рынок кредитов активно развивался. На 1 мая 2006 года в РФ действовало 1233 кредитных организации с 3274 филиалами. Объём рынка кредитов и его структура показаны в таблице.

Проблемами отечественного кредитного рынка остаётся низкая капитализация, снижающая возможности обслуживания крупных компаний, объём бизнеса которых во много раз превосходит капитал банков. Следствием этого является тенденция расширения операций российских компаний на зарубежных финансовых рынках.

Положительным моментом современного состояния кредитного рынка является достаточно высокое качество кредитного портфеля 30 крупнейших банков. В то же время, несмотря на благоприятную картину, многие экономисты высказывают озабоченность ухудшения качества портфеля потребительских кредитов, что в перспективе может привести к возникновению кризисных ситуаций у ряда банков.

Объёмы предоставленных кредитов (млрд. руб.)

| 2005 | 2005 | 2006 | 2006 | |

| Всего |

1 января 3012 |

1 июля 3479 |

1 января 4220 |

1 июля 4361 |

|

В том числе Физическим лицам |

526 | 676 | 1001 | 1035 |

| Предприятиям | 2307 | 2584 | 2924 | 3071 |

| Банкам | 160 | 198 | 239 | 235 |

Россия как страна, обладающая собственными значительными запасами и месторождениями драгоценных металлов, имеет практически все необходимые предпосылки для развития рынка драгоценных металлов. В последние годы на создание рынка оказали положительное влияние такие факторы, как:

1) Формирование основных участников рынка;

2) Рост объёмов добычи металлов и соответственно рост предложения;

3) Приток иностранных инвестиций в добывающую отрасль;

4) Увеличение промышленного потребления

5) Повышение спроса со стороны частных инвесторов;

6) Формирование цен на металлы с учётом конъюнктуры мирового рынка.

В соответствии с участниками рынка и характером сделок рынок драгоценных металлов может быть разделён, как и рынок ценных бумаг, на первичный и вторичный. В РФ более развит первичный рынок, основными участниками которого выступают предприятия добывающей и перерабатывающей промышленности. Объектом операций и сделок на первичном рынке выступает, как правило, металл в физической форме (слитки, порошки, гранулы, прокат) – первичный металл, добытый из недр, а также полученный в ходе переработки вторичного сырья. На вторичном рынке наибольшее развитие получили межбанковский, оптовый и экспортный рынки. В стадии развития находятся розничный сектор, а биржевой только формируется. Вторичный рынок представлен более широким кругом участников. Кроме участников первичного рынка это и частные инвесторы. Помимо сделок с металлами в физическом виде на вторичном рынке проводятся операции в обезличенном виде (ценные бумаги), которые имеют преимущество над первыми, поскольку не облагаются НДС.

Важный шаг в развитие рынка золота был сделан в июне 2006 года. РТС в рамках своей срочной секции FORTS начала торговать фьючерсными контрактами на золото. Первая номинальная сделка по фьючерсному контракту на золото была заключена с расчётом в июле по цене 626,5 долларов за унцию (в настоящее время цена одной унции более 1200 долларов). Только в течении одного дня торгов заключено 70 сделок на 46,793млн. рублей (настоящее время такой объём характерен для одного часа торгов).

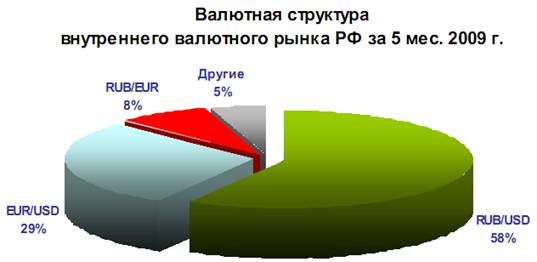

На валютном рынке объектом купли-продажи выступает иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Внутренний валютный рынок имеет важное значение для всего российского финансового рынка и экономики в целом, обеспечивая взаимодействие с другими сегментами внутреннего финансового рынка, связь с реальным сектором российской экономики и участие России в функционировании глобальной экономической системы. Курсовая динамика рубля была важным фактором, определявшим сравнительную привлекательность рублевых и валютных инструментов денежного рынка и рынка капитала, и тем самым оказывала влияние на инвестиционные решения участников финансового рынка. От курсовых колебаний также зависели финансовые результаты деятельности кредитных организаций, небанковских финансовых институтов и нефинансовых предприятий из-за изменения рублевой стоимости их валютных активов и обязательств.

В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился.

В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился. Структура внутреннего валютного рынка представлена следующим образом (рис. 2).

Рис. 2

Таким образом, в первом полугодии 2009 года внутренний валютный рынок оставался одним из наиболее значимых сегментов российского финансового рынка. Ценовые и объемные индикаторы, характеризующие конъюнктуру рынка, в анализируемый период отличались высокой волатильностью. После серьезного ухудшения в конце 2008 года и начале 2009 года в условиях мирового финансово-экономического кризиса, ситуация на внутреннем валютном рынке стала постепенно стабилизироваться. Его участники адаптировались к изменениям рыночной конъюнктуры. Инфраструктура биржевого и внебиржевого сегментов внутреннего валютного рынка сохраняла свою работоспособность в полном объеме.

Важнейший сегмент финансового рынка России – рынок ценных бумаг, представляющий собой совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

Рынок торговли российскими ценными бумагами включает в себя российский рынок, Лондонский, Германский, Нью-Йоркский и др. На зарубежных рынках размещаются депозитарные расписки и еврооблигации.

Российский рынок ценных бумаг – это смешанная модель фондового рынка: на рынке есть и коммерческие банки, и внебанковские инвестиционные институты. В США коммерческие банки имеют ограничения на операции с ценными бумагами.

На российском рынке ценных бумаг господствовали государственные и муниципальные ценные бумаги, успешно конкурировавшие с банковскими и корпоративными ценными бумагами. Доходность ценных бумаг составляла в отдельные периоды до 123% годовых. Однако высокая доходность ценных бумаг по законам рынка означала высокую степень риска и делала российский рынок рискованным.

Российский рынок ценных бумаг в периоды до 2007 года не выполнял своего основного назначения – перераспределения денежных средств на цели производительных инвестиций. Рынок был невелик по объёму, многие ценные бумаги были неликвидны. Не были развиты инфраструктура рынка и технология торговли. Отсутствовал открытый доступ к информации. Спрос на ценные бумаги был низок. Доля нерезидентов составляла примерно одну треть. В 1996 году они были допущены на первичный рынок, а затем на вторичный рынок. Кроме того, в 1996 году Россия была включена в индекс IFC. Это означало, что все крупные инвестиционные фонды мира, вкладывающие средства в развивающиеся страны, выделяли от1 до 3 % своих средств для инвестирования в экономику РФ. В период 1997-1998 годов доля нерезидентов сократилась до 18%, а затем и вовсе обнулилась в результате кризиса в России.

Многие из вышеназванных особенностей были связаны с неразвитостью российского рынка ценных бумаг.

В современный период, в период действия мирового финансового кризиса российский рынок ценных бумаг начинает своё постепенное восстановление. Напомню, что в ноябре 2008 – феврале 2009 потери российского фондового рынка по индексу РТС составили 80% (американский индекс S&P 500 -45%; немецкий DAX -47%; японский Nikkei 225 -56%). В первом полугодии 2009 г. на российском рынке акций наметились признаки улучшения ситуации. С февраля началась постепенная активизация операций с акциями на вторичном рынке, и в последней декаде месяца произошел разворот ценовой динамики после обвального падения котировок инструментов во второй половине 2008 - январе 2009 г. Позитивное влияние на состояние рынка акций оказала стабилизация ситуации на внутреннем валютном рынке, повышение цен на мировых нефтяном и фондовом рынках. Однако возобновление роста котировок российских акций было связано в основном с притоком краткосрочного спекулятивного капитала, в том числе иностранного, на рынок акций. Приток долгосрочных инвестиций на отечественный фондовый рынок сдерживали отсутствие ощутимых позитивных изменений в состоянии мировой и российской экономики неопределенность будущей динамики котировок российских ценных бумаг. Таким образом, российский рынок акций по-прежнему оставался крайне уязвимым к изменению направления потока капитала портфельных инвесторов и, следовательно, к возможности новой существенной ценовой коррекции.

В начале 2009 г. на российском финансовом рынке сохранялись негативные тенденции последних месяцев 2008 года. Продолжался отток капитала иностранных инвесторов с отечественного фондового рынка, хотя ежемесячные объемы вывода средств нерезидентов в январе-марте 2009 г. были существенно меньше, чем в июне-декабре 2008 г. Это смягчало влияние данного фактора на динамику котировок российских ценных бумаг, которые с последней декады февраля уверенно повышались. В апреле-мае 2009 г. средства нерезидентов стали возвращаться на российский рынок акций: по данным ФБ ММВБ, сальдо операций нерезидентов с акциями на вторичном рынке (объем покупки минус объем продажи) было положительным.

Активная скупка нерезидентами российских ликвидных акций способствовала увеличению спроса на них со стороны отечественных инвесторов и ускорению темпов роста котировок. В результате к началу июня цены большинства акций достигли максимальных значений первого полугодия 2009 года. Несмотря на то, что наблюдавшийся в апреле-мае 2009 г. приток иностранного капитала носил в основном краткосрочный характер, его влияние на российский финансовый рынок в целом было позитивным. Рост интереса инвесторов к российским инструментам послужил сигналом о снижении инвестиционных рисков на внутреннем финансовом рынке и открыл новые возможности для российских компаний по реструктуризации и рефинансированию их долга, подлежащего погашению в 2009-2010 годах.

Индекс ММВБ по итогам первого полугодия 2009 г. повысился на 56,8% по сравнению с концом 2008 г. и на закрытие торгов 30 июня 2009 г. достиг 971,55 пункта. Диапазон его колебаний в анализируемый период составлял 553,62-1206,20 пункта. Индекс РТС повысился на 56,2% и на закрытие торгов 30 июня 2009 г. достиг 987,02 пункта, изменяясь в течение анализируемого периода в диапазоне 498,20-1180,56 пункта.

Таким образом, несмотря на наметившиеся в первом полугодии 2009 г. позитивные сдвиги, ситуация на российском рынке акций остается нестабильной. Он по-прежнему крайне уязвим к изменению направления и величины потока капитала, колебаниям конъюнктуры мировых фондового и нефтяного рынков, изменениям внешнего новостного фона. Это связано с ограниченным присутствием на отечественном рынке акций консервативных инвесторов и непривлекательной для акционеров дивидендной политикой российских эмитентов. Дальнейшее развитие российского рынка акций будет зависеть от скорости восстановления отечественной и мировой экономик, создания эффективной системы корпоративного управления, что позволит привлечь на российский рынок акций значительные денежные средства консервативных инвесторов, в том числе розничных.

Рынок производных финансовых инструментов по объему биржевых торгов занимает третье место после валютного рынка и рынка акций. Рынок деривативов тесно связан с рынками базовых активов - рынком акций, валютным, денежным и товарным рынками, поэтому изменение конъюнктуры на рынках базовых активов оперативно отражается на рынке деривативов. В связи с этим темпы восстановления отдельных сегментов срочного биржевого рынка значительно различались, находясь в зависимости от темпов восстановления рынков соответствующих базовых активов.

В первом полугодии 2009 г. на российском рынке производных финансовых инструментов наметились признаки стабилизации. С февраля постепенно восстанавливалась активность участников биржевых торгов, значительно понизившаяся во второй половине 2008 г. Суммарный оборот торгов срочными контрактами на российских биржах в 2009 году составил 5,4 трлн. руб. (8,3 и 6,2 трлн. руб. в первом и втором полугодиях 2008 г. соответственно).

Таким образом, во втором полугодии 2009 г. ситуация на российском рынке производных финансовых инструментов частично стабилизировалась, что проявилось в положительной динамике оборотов торгов на отдельных сегментах рынка и возобновлении введения в обращение новых инструментов. Однако суммарные открытые позиции по срочным биржевым контрактам, отражающие емкость и развитость рынка, не восстановились в прежних объемах. Дальнейшее развитие российского срочного рынка будет зависеть от конъюнктуры рынков основных базовых активов, а также от совершенствования системы управления рисками на срочных биржах.

2.3 Роль посредников на финансовом рынке России

Важнейшую роль в перемещении средств в рамках финансовой системы играют финансовые посредники, взаимодействующие с хозяйствующими субъектами, населением и между собой. Их деятельность, по сути, сводится к аккумулированию небольших сбережений многих мелких инвесторов и последующему долгосрочному инвестированию аккумулированных средств. В последнее время все больше инвестиций осуществляется через финансовых посредников. Основная роль финансовых посредников в развитии экономики любого государства состоит в обеспечении эффективного функционирования механизма привлечения инвестиций. Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества. Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Кроме того, вовлечение средств населения в хозяйственную жизнь страны обеспечивает не только вливание существенных денежных средств в экономику, но и повышает трудовую мотивацию населения, активизирует экономическую активность частных лиц, а также снижает уровень социальной напряженности в стране. Поэтому проблема привлечения и аккумулирования средств населения традиционно считается одной из важнейших для растущей экономики.

Всех финансовых посредников можно подразделить на четыре группы: финансовые учреждения депозитного типа; инвестиционные фонды; иные финансовые организации.

Наибольшее распространение на финансовом рынке РФ в качестве финансовых посредников получили коммерческие банки. Они привлекают временно свободные денежные средства и размещают их от себя лично путём заключения договоров банковского счёта, банковского вклада, продавая выпущенные ими ценные бумаги или принимая средства в доверительное управление.

В основном коммерческие банки размещают средства от себя лично, гарантируя своему клиенту только определённый доход. Доверительное управление через создание фондов доверительного управления (ОФБУ) получили значительно меньшее распространение, чем у инвестиционных фондов. Совокупные активы ОФБУ увеличились с 980 млн. в 2003 году до 7,76 млрд. в начале 2006 года (в начале 2008 совокупные активы ОФБУ составили 15,7 млрд. долларов.

Инвестиционные фонды в РФ появились гораздо позднее коммерческих банков. В отличии от коммерческих банков они функционируют не на рынке кредитов, а на фондовом рынке, аккумулируя средства юридических и физических лиц и вкладывая их в ценные бумаги.

В РФ две разновидности инвестиционных фондов. Акционерный инвестиционный фонд (АИФ) – открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные законом. Паевый инвестиционный фонд (ПИФ) – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем доверительного управления с условием объединения этого имущества с имуществом иных учредителей, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

ПИФ как коллективная форма инвестирования средств имеет следующие преимущества: активами ПИФ управляют профессиональные менеджеры; даже небольшое вложение будет диверсифицировано; ПИФ доступен для «мелкого» инвестора; информация о работе фонда максимально открыта и доступна; контроль за работой фонда осуществляет государство; в отличие от депозита в коммерческом банке владелец пая может продать или подарить пай другому лицу.

По объектам вложений различают фонды акций, фонды облигаций, фонды денежного рынка, индексные фонды, фонды недвижимости и др.

К последней группе финансовых посредников относятся различные типы финансовых компаний, таких, как финансовые компании, специализирующиеся на кредитных и лизинговых операциях в сфере бизнеса и финансовые компании потребительского кредита, предоставляющие займы домашним хозяйствам с правом погашения в рассрочку. Однако они ещё не получили широкого развития в России и находятся в стадии становления.

Основные плюсы посреднической деятельности:

Во-первых, посредники осуществляют диверсификацию риска путем распределения вложений по видам финансовых инструментов между кредиторами при выдаче синдицированных (совместных) кредитов во времени и иным образом, что ведет к снижению уровня кредитного риска. При отсутствии финансового посредника велик кредитный риск, т. е. риск невозврата основной суммы долга и процентов. Чистый доход посредника определяется разницей между ставкой за предоставленный им кредит и ставкой, под которую сам посредник занимает деньги, за вычетом издержек, связанных с ведением счетов, выплатой заработной платы сотрудникам, налоговыми платежами и т. д.

Во-вторых, посредник разрабатывает систему проверки платежеспособности заемщиков и организует систему распространения своих услуг, что также снижает кредитный риск и издержки по кредитованию.

В-третьих, финансовые институты позволяют обеспечить постоянный уровень ликвидности для своих клиентов, т. е. возможность получения наличных денег.

Таким образом, положительная роль финансовых посредников очевидна. Их важнейшей задачей на сегодняшний день является аккумулирование небольших сбережений многих мелких инвесторов и последующее долгосрочное инвестирование аккумулированных средств.

Глава 3. Развитие финансового рынка в России: проблемы и перспективы

3.1 Финансовый рынок России в условиях мирового финансового кризиса

В первом полугодии 2009 г. российский финансовый рынок начал постепенное восстановление, преодолевая последствия глобального финансово-экономического кризиса второй половины 2008 года.

Совокупный объем основных сегментов российского финансового рынка, резко сократившийся во время кризиса, стал увеличиваться. В результате на конец июня 2009 г. он превысил ВВП страны. Основной вклад в динамику совокупного объема рыночных ресурсов в рассматриваемый период внес, как и прежде, рынок акций. Капитализация рынка акций на конец первого полугодия 2009 г., по оценке, достигла 42% ВВП, задолженность нефинансового сектора по банковским кредитам составила 41% ВВП, а объем находящихся в обращении долговых ценных бумаг - 20% ВВП.

Восстановление началось после того, как в конце января - середине февраля 2009 г. валютный, денежный и фондовый рынки нащупали «дно» своего падения. Были зафиксированы минимальные значения курса рубля к бивалютной корзине, доллару и евро, максимальные за последние годы ставки денежного рынка, минимальные котировки корпоративных ценных бумаг и объемы операций на первичном и вторичном сегментах фондового рынка. В то же время сохранялся высокий уровень кредитных и депозитных ставок банков по основным операциям с нефинансовыми организациями и населением на фоне невысокой активности в сегменте кредитования нефинансовых заемщиков.

Стабилизирующее воздействие на российский финансовый рынок оказали предпринятые в конце 2008 г. - начале 2009 г. Правительством РФ и Банком России оперативные и масштабные антикризисные меры, которые позволили смягчить наиболее острую фазу кризиса. В то же время стал проявляться эффект от мероприятий, осуществленных центральными банками ведущих зарубежных стран. Со второй половины февраля 2009 г. мировые финансовые рынки начали постепенно стабилизироваться, наметились признаки восстановления цен на мировом рынке энергоносителей. В последующие месяцы улучшение конъюнктуры мировых сырьевых рынков, рост основных зарубежных фондовых индексов, стабилизация ситуации на внутреннем валютном и денежном рынках, начавшийся в апреле-мае нетто-приток частного капитала в Россию ослабляли влияние негативных факторов, способствуя улучшению конъюнктуры российского финансового рынка. В частности, сравнительно высокий уровень процентных ставок в российской экономике на фоне номинального укрепления рубля к бивалютной корзине способствовал возобновлению притока спекулятивного капитала на российский фондовый рынок, активизации операций и росту котировок ценных бумаг во II квартале 2009 года.

Ослабление девальвационных ожиданий в отношении рубля, замедление инфляции, прекращение оттока частного капитала во II квартале позволило Банку России в апреле перейти к понижению ставок по своим операциям с целью содействия снижению ставок в экономике, повышению кредитной активности банков и преодолению спада производства. К концу первого полугодия наметились первые позитивные симптомы на кредитно-депозитном рынке.

Восстановление внутреннего финансового рынка сопровождалось изменением значимости отдельных видов рисков на различных его сегментах. На денежном рынке был в основном преодолен кризис ликвидности, о чем свидетельствуют снижение процентных ставок по рублевым межбанковским кредитам и операциям РЕПО, а также сокращение спроса банков на инструменты рефинансирования Банка России. Однако на долговом рынке повысились кредитные риски, что проявилось в неуклонном росте просроченной задолженности по банковским кредитам нефинансовому сектору и быстром увеличении количества дефолтов по корпоративным облигациям. При этом увеличилась дифференциация заемщиков (банков и нефинансовых организаций) по их кредитному качеству.

Российский финансовый рынок продолжает выполнять присущие ему функции. Взаимосвязь финансового сектора с реальным сектором российской экономики сохранилась, хотя и несколько ослабла. Финансовый рынок по-прежнему позволяет реализовывать функцию трансформации сбережений в инвестиции, но в ограниченных масштабах по сравнению с докризисным периодом. Ослабление связи финансового и реального секторов проявлялось, прежде всего, в затрудненности доступа на кредитный и фондовый рынки корпоративных заемщиков, не относящихся к категории первоклассных. В этих условиях все большее значение приобретали меры по государственной поддержке системообразующих предприятий различных отраслей экономики.

В первом полугодии 2009 г. между сегментами российского финансового рынка сохранялись тесные связи. Несмотря на очень высокуюволатильность ценовых и объемных индикаторов на всех сегментах рынка, динамика этих показателей имела достаточно согласованный характер в течение всего рассматриваемого периода.

Таким образом, в первом полугодии 2009 г. российский финансовый рынок в целом выдержал удар кризиса и начал восстанавливаться. Основные участники финансового рынка продолжали осуществлять свои операции, рыночная инфраструктура функционировала бесперебойно. Дальнейшее развитие российского финансового рынка зависит от взаимодействия многих труднопредсказуемых внешних и внутренних факторов и потому характеризуется высокой степенью неопределенности.

3.2 Тенденции и перспективы развития финансового рынка в России в послекризисный период

Как уже было, сказано финансовый рынок России давно интегрировал в мировой финансовый рынок, поэтому его дальнейшее развитие, прежде всего, зависит от темпов восстановления как экономики России так и экономики США и стран еврозоны. Существует несколько сценариев будущего развития мировой экономики. Первый – V-образная форма выхода из рецессии. Согласно первому сценарию дно кризиса было пройдено в конце 2008 начале 2009годов; быстрый выход глобальной экономики из рецессии, смена дефляционных тенденций в развитых странах инфляционными, курс доллара под угрозой. В этом случае перспективами российского финансового рынка являются следующие:

1) Финансовый рынок станет ёмкими и будет являться важнейшим источником капитала для бизнеса, предлагать способы хеджирования риска, в т.ч. для крупных игроков, для больших объемов риска на ликвидном рынке.

2) Российский финансовый рынок полностью восстановит потери 2008 начала 2009, станет одним самых привлекательных, сточки зрения инвестиций, развивающихся экономик. Это будет обеспечиваться как высокими ценами на сырьё, так внутренне и внешне политическим курсом России.

Такой сценарий развития является самым оптимистичным, и, на мой взгляд, полностью реализован не будет.

Второй сценарий – W-образная модель выхода из кризиса, самый пессимистичный сценарий. Согласно нему мировая экономика будет отыгрывать потери от кризиса очень быстро, уровень роста мирового ВВП составит 3%. Но при этом будет «надут» очередной пузырь, взрыв которого приведёт к новой волне кризиса. В этом случаедля финансового рынка России будет характерно следующие: «ложный» возврат к докризисным уровням оборота на рынках, а затем быстрый спад характерный для первой волны кризиса; глубокая рецессия российской экономики вследствие очередного понижения цен на энергоносители и спад на российском финансовом рынке, отток иностранных и частных инвестиций. Перспективы создания в России мирового финансового центра становятся туманными.

Третий сценарий – U-образный выход экономик из рецессии, самый реальный сценарий. Согласно нему мировая и российская экономики будут выходить из кризиса медленными темпами. Прирост мирового ВВП порядка 0,5% в год. В этом случае российский финансовый рынок будет развиваться медленными темпами. Будет разрешена, в первую очередь, проблема хеджирования, как способа уменьшения финансовых рисков. Россия как международный финансовый центр «не за горами».

В настоящее время основные направления развития российского финансового рынка определены в «Стратегии развития финансового рынка Российской Федерации на период до 2020 года». В ней определено, что в ближайшее десятилетие немногочисленные национальные финансовые рынки будут либо становиться мировыми финансовыми центрами, либо входить в зону влияния уже существующих глобальных центров. Поэтому наличие самостоятельного финансового центра в той или иной стране станет одним из важнейших признаков конкурентоспособности экономик таких стран, роста их влияния в мире, обязательным условием их экономического, а значит, и политического суверенитета. В этой связи обеспечение долгосрочной конкурентоспособности российского финансового рынка и формирование в России самостоятельного финансового центра не могут рассматриваться как сугубо отраслевые или ведомственные задачи. Решение этих задач должно стать важнейшим приоритетом долгосрочной экономической политики.

Сложившаяся ситуация на мировых финансовых рынках, а также рост интереса международных финансовых институтов и фондовых бирж к российскому финансовому рынку требуют не только скорейшего завершения выполнения положений Стратегии развития финансового рынка Российской Федерации до 2020 года, но прежде всего формулирования дополнительных долгосрочных мер по совершенствованию регулирования финансового рынка в Российской Федерации.

Сейчас российский финансовый рынок характеризуется следующими тенденциями:

1) повышение емкости и прозрачности финансового рынка;

2) обеспечение эффективности рыночной инфраструктуры;

3) формирование благоприятного налогового климата для его участников;

4) совершенствование правового регулирования на финансовом рынке;

5) повышение уровня информированности граждан о возможностях инвестирования сбережений на финансовом рынке;

6) создание возможности для секьюритизации широкого круга активов;

7) унификация регулирования всех сегментов организованного финансового рынка;

8) повышение уровня предоставления услуг по учету прав собственности на ценные бумаги и иные финансовые инструменты.

В свою очередь усиление внимания к реформе внутреннего финансового рынка также будет способствовать повышению значимости России в регулировании международных процессов и получению Россией международного инвестиционного рейтинга.

Заключение

Таким образом, финансовый рынок – это рынок, на котором в качестве товара выступают финансовые ресурсы. Целью финансового рынка является обеспечение эффективной аккумуляции денежных средств и их реализации структурам, нуждающимся в финансовых ресурсах.

Для достижения цели, поставленной в начале курсовой работы, был проведён теоретический анализ специальной литературы по теме исследования, который позволяет сделать следующие выводы:

1) Российский финансовый рынок в настоящее время отличает невысокая степень развитости инфраструктуры, отсутствие развитой системы страхования риска, низкая ликвидность большинства финансовых инструментов, отсутствует отлаженная информационная система, не до конца развитая законодательная база (к примеру, до сих пор не принятый Закон об инсайдерской информации);

2) Финансовый рынок России во время самой острой фазы кризиса понёс одни из самых больших потерь в сравнении с другими финансовыми рынками, произошёл крупномасштабный отток средств нерезидентов;

3) Финансовый рынок страны недостаточно чётко выполняет функции мобилизации временно свободных денежных средств физических и юридических лиц и их распределение и перераспределение на коммерческой основе между различными секторами экономики;

4) В настоящее время финансовый рынок России начал своё восстановление, причём по его темпам Россия занимает 4-ое место в мире

В настоящее время остаётся открытым вопрос: увидим ли мы новый, качественно модернизованный финансовый рынок, Россию как один из мировых финансовых центров, или, же мы вновь получим «старый» финансовый рынок? Если мы хотим быть великой страной, обеспечить суверенность и динамизм социально-экономического развития, мы должны ставить вопрос о формировании в России международного финансового центра. Вот как по этому поводу высказался президент страны Дмитрий Анатольевич Медведев в своём выступлении на Деловом саммите АТЭС в Сингапуре: «У нас есть и собственные планы по совершенствованию российской финансовой системы. Мы возлагаем на нашу финансовую систему достаточно серьёзные планы, рассчитываем на то, что в посткризисный период Россия будет создавать сильную финансовую систему и, в конечном счёте, должна стать одним из сильных финансовых центров мира. В ближайшие годы такая работа обязательно будет активизирована, да мы её, собственно говоря, и сейчас не прерывали». Из этих слов можно сделать вывод, что развитие финансового рынка России как части финансовой системы, является приоритетной задачей реформирования современной России.

Кризис это не только тяжёлые экономические последствия для экономики страны, это, на мой взгляд, шанс, чтобы построить «новую» экономику. «Экономики других стран выйдут из кризиса обновленными, а Россия останется всё тем же сырьевым придатком», вот как пессимистически рассуждают многие современные аналитики. Да это будет так, если оставить всё как есть. Но если твёрдо встать на путь модернизации экономики, развития наукоёмких отраслей, создания в России мощного финансового центра, мы сможем этого избежать и, напротив, построим высокоразвитое государство с привлекательным инвестиционным климатом. И поэтому развитие финансового рынка является одной из важнейших задач реформирования России в современный период.

Главный вывод по всей работе заключается в том, что финансовый рынок России обладает большим потенциалом развития, и задача на сегодняшний день – реализовать его.

Список использованной литературы

1. Поляк Г.Б. Финансы - М.: Юнити, 2009.

2. Ковалёва А.М. Финансы - М.: Финансы и статистика, 2007.

3. Колпакова Г.М. Финансы. Денежное обращение. Кредит - М.: Финансы и статистика, 2001.

4. Романовский М.В., Врублёвская О.В., Сабанти Б.М. Финансы - М.: Юрайт, 2008.

5. Щербанин Ю.А. Мировая экономика - М.: Юнити, 2009.

6. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика - М.: ИНФРА-М, 2006.

7. Научно-практический и теоретический журнал: Алхимия финансов, №41, 2009.

8. Научно-практический и теоретический журнал: Финансы и кредит, № 348, 2009.

9. Научно-практический и теоретический журнал: Рынок ценных бумаг, №7-8, 2009.

10. www.expert.ru

11. www.fintrip.ru

12. www.finam.ru