| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Современное состояние бюджета РФ и пути оздоровления экономики

В десятидневный срок после постановления о начале работы над бюджетом Министерство экономики, Министерство финансов, Государственный комитет по статистике и Центральный банк РФ представляют в Правительство основные параметры функционирования экономики страны в планируемом году (динамику и структуру ВВП; прогноз инфляции; темпы производства и размеры товарооборота; объемы экспорта и импорта; численность занятых в отраслях хозяйства; масштабы инвестиций; предполагаемые размеры фонды заработной платы и прогнозируемые величины прибыли).

В течение следующих 3-х месяцев составляются прогнозы социально-экономического развития России и рассчитываются контрольные цифры, на основании которых Министерства и ведомства составляют свои проекты и направляют их в Министерство финансов, которое, в свою очередь, составляет сводный баланс финансовых ресурсов государства.

Затем Министерство финансов ведет проработку и согласование показателей плана социально-экономического развития и контрольных цифр.

Для обеспечения своевременного и качественного формирования проекта федерального бюджета образуется Межведомственная комиссия с участием представителей Министерства финансов, Министерства экономики, Министерства государственного имущества, Министерства по налогам и сборам, Государственного таможенного комитета и Центрального банка РФ.

До 15 июля года, предшествующего планируемому, Министерство финансов РФ представляет в Правительство: проект Федерального закона "О федеральном бюджете на год", прогноз консолидированного бюджета на планируемый год; основные направления бюджетной и налоговой политик на планируемый год и среднесрочную перспективу; предложения (с соответствующими расчетами) по межбюджетным отношениям; перечень международных договоров РФ, содержащих финансовые обязательства РФ на планируемый год; проекты программ государственных внутренних и внешних заимствований РФ и проекты структуры государственного внутреннего и внешнего долга; предварительные итоги исполнения федерального и консолидированного бюджетов за первое полугодие текущего года и оценку их предполагаемого исполнения за текущий год; отчет об исполнении федерального и консолидированного бюджетов РФ за предшествующий год; другие необходимые расчеты и документы.

С 15 июля по 15 августа года, предшествующего планируемому, Правительство РФ рассматривает прогноз социально-экономического развития РФ на очередной финансовый год и на среднесрочную перспективу, проекты бюджета и государственных внебюджетных фондов и другие документы, характеризующие бюджетно-финансовую политику, представленные Министерством финансов, Министерством экономики и другими федеральными органами исполнительной власти РФ и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную Думу. [4]

Составленный проект федерального бюджета на очередной финансовый год не позднее 26 августа вносится Правительством РФ на рассмотрение Государственной Думы наряду со следующими документами и материалами: предварительные итоги социально-экономического развития РФ за истекший период текущего года; основные показатели социально-экономического развития на очередной год; сводный финансовый баланс; основные направления бюджетной и налоговой политик на предстоящий финансовый год; проект консолидированного бюджета; проекты целевых программ соответствующих уровней власти и управления, оценка исполнения бюджета текущего года; другие необходимые материалы и документы, предусмотренные федеральным законодательством.

В течение суток со дня внесения проекта федерального закона о бюджете в Государственную Думу Совет Государственной Думы направляет его в комитет Государственной Думы, ответственный за рассмотрение бюджета (Комитет по бюджету), который готовит заключение о соответствии представленных документов законодательным требованиям.

На основании заключения Комитета по бюджету принимается решение о принятии федерального закона о федеральном бюджете к рассмотрению Государственной Думой.

Государственная Дума рассматривает проект ФЗ о бюджете в четырех чтениях.

В первом чтении в течение 30 дней со дня внесения проекта бюджета Правительством в Государственную Думу рассматриваются :основные характеристики федерального бюджета на ... год (доходы бюджета, общий объем расходов, дефицит в абсолютном и процентном отношении к расходам бюджета и источники его покрытия); прогноз социально-экономического развития РФ на ... год и концепцию проекта Федерального закона "О федеральном бюджете на ... год"; основные направления бюджетной и налоговой политики на ... год; принципы межбюджетных отношений; проекты программ государственных внутренних и внешних заимствований РФ и проекты структуры государственного внутреннего и внешнего долга.

При рассмотрении проекта бюджета в первом чтении Государственная Дума заслушивает доклад Правительства РФ, содоклады Комитета по бюджету и Председателя Счетной палаты РФ и принимает решение и принятии или об отклонении указанного законопроекта.

Если проект бюджета принят в первом чтении, утверждаются основные характеристики федерального бюджета.

В случае отклонения в первом чтении проекта бюджета Государственная Дума может: передать законопроект в Согласительную комиссию по уточнению основных характеристик бюджета (в составе представителей Государственной Думы, Совета Федерации и Правительства), решение которой окончательно. Результатом работы Согласительной комиссии является заключение по проекту бюджета. Оно содержит в себе резолюцию: отправить на доработку / принять проект к утверждению; вернуть проект федерального бюджета в Правительство на доработку, которая осуществляется в течение 20 дней; поставить вопрос о доверии Правительству.

Повторное отклонение проекта бюджета возможно лишь в случае, если Государственная Дума ставит вопрос о доверии Правительству РФ,

Во втором чтении в течение 15 дней со дня принятия проекта бюджета в первом чтении утверждаются расходы по разделам функциональной классификации расходов федерального бюджета в пределах общего объема расходов федерального бюджета, принятого в первом чтении, а также размер Федерального фонда финансовой поддержки субъектов РФ.

В третьем чтении в течение 25 дней со дня принятия проекта федерального бюджета во втором чтении рассматриваются его следующие показатели: распределение расходов федерального бюджета по подразделам функциональной классификации расходов федерального бюджета и всем уровням ведомственной классификации; распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ; расходы на федеральные целевые программы; перечень "защищенных" текущих расходов федерального бюджета; бюджет развития РФ; проекты программ предоставления гарантий Правительства РФ на год; проекты программ предоставления средств федерального бюджета на возвратной основе по каждому виду расходов; проект программы государственных внешних заимствований РФ и предоставляемых РФ государственных кредитов на год.

При этом общая сумма ассигнований по каждому разделу функциональной классификации расходов федерального бюджета на ... год с учетом принятых поправок не должна превышать сумму расходов по соответствующему разделу, утвержденную во втором чтении проекта ФЗ о бюджет.

В четвертом чтении в течение 15 дней со дня его принятия в третьем чтении текст законопроекта рассматривается в целом. Внесение в него поправок не допускается.

Принятый Государственной Думой закон о бюджете в течении пяти дней со дня его принятия передается на рассмотрение Совета Федерации.

Совет Федерации рассматривает ФЗ о федеральном бюджете в течение 14 дней, по окончании которых проводится голосование на предмет одобрения федерального бюджета в целом.

Одобренный Советом Федерации ФЗ о федеральном бюджете на очередной финансовый год в течение 5 дней со дня одобрения направляется Президенту РФ для подписания и обнародования, который имеет право Вето - подписывать или не подписывать бюджет.

В случае отклонения Советом Федерации ФЗ о бюджете передается в согласительную комиссию для преодоления возникших разногласий. В течение 10 дней последняя выносит ФЗ на повторное рассмотрение Государственной Думы, которая рассматривает его в одном чтении, после чего ФЗ о федеральном бюджете снова передается в Совет Федерации.

В случае отклонения Президентом РФ ФЗ о федеральном бюджете он передается в согласительную комиссию, в состав которой включается представитель Президента. После указанный закон направляется в Совет Федерации, а затем на подпись Президенту.

Федеральный закон о федеральном бюджете на предстоящий год вступает в силу после подписания Президентом РФ со дня его официального опубликования в СМИ.

2.2 Контроль за исполнением бюджета РФ

Исполнение бюджета имеет своей целью обеспечить поступление доходов и финансирование расходов в пределах утвержденных бюджетов: федерального, субъектов РФ, местных.

Организация исполнения и непосредственное исполнение бюджетов, управление счетами бюджетов и бюджетными средствами возлагаются на исполнительные органы власти, которые являются кассирами всех распорядителей и получателей бюджетных средств от имени и по поручению бюджетных учреждений.

Исполнение бюджетов всех уровней бюджетной системы РФ осуществляется уполномоченными исполнительными органами на основе бюджетной росписи - документ о поквартальном распределении доходов и расходов бюджетов и поступлений из источников финансирования дефицита бюджетов, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Исполнение бюджета по доходам предусматривает: перечисление и зачисление доходов на единый счет бюджета; распределение регулирующих доходов в соответствии с утвержденным федеральным бюджетом; учет доходов бюджета и составление отчетности о доходах соответствующего бюджета. [10]

В процессе исполнения бюджета по доходам участвуют:

Министерство по налогам и сборам РФ, налоговые органы в субъектах РФ, контролирующие полноту и правильность уплаты налогов и сборов во все уровни бюджетов;

Государственный таможенный комитет РФ, осуществляющий сбор доходов от внешнеэкономической деятельности физических и юридических лиц;

Федеральный комитет по управлению государственным имуществом и Федеральный фонд государственного имущества, комитеты по управлению имуществом субъектов РФ и органы по управлению имуществом муниципальных образований осуществляют сбор средств от использования и продажи государственного имущества.

Вторая сторона исполнения бюджета - предприятия, учреждения, организации и население.

Исполнение бюджета по расходам осуществляется в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных процедур санкционирования и финансирования. Санкционирование расходов бюджета осуществляется в целях исключения принятия к финансированию расходов и совершения платежей, не предусмотренных утвержденным законом о бюджете или не обеспеченных поступающими доходами и средствами бюджетных заимствований.

Санкционирование бюджетных расходов включает: утверждение и доведение бюджетных ассигнований до распорядителей и получателей бюджетных средств; утверждение и доведение до распорядителей и получателей бюджетных средств лимитов бюджетных обязательств - объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий три месяца; принятие денежных обязательств получателями бюджетных средств и их подтверждение.

Важным элементом исполнения бюджета является его кассовое исполнение - сбор бюджетных средств, хранение и выдача на мероприятия различного характера, а также ведение соответствующего учета и отчетности.

В РФ установлено казначейское исполнение бюджетов. При этом регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, совершение разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных средств возлагается на Федеральное казначейство и его органы на местах.

Исполнение бюджетов осуществляется на основе отражения всех операций и средства бюджетов в системе балансовых счетов Федерального казначейства, причем осуществление операций, минуя ее, запрещено. Счета Федерального казначейства находятся в Банке России и кредитных организациях, которые ведут их на основании договоров.

Все операции, связанные с поступлением доходов бюджетов и поступления из источников финансирования дефицитов бюджетов, а также с санкционированием и финансированием расходов бюджетов регистрируются органами казначейства в Главной книге казначейства. Казначейство ведет сводный реестр получателей бюджетных средств в соответствии с порядком регистрации и учета получателей бюджетных средств, установленным Министерством финансов РФ. Главная книга казначейства ведется на основе плана счетов, утвержденного Федеральным казначейством. Записи в главной книге осуществляются по факту совершения соответствующих операций в процессе исполнения бюджетов. Данные Главной книги казначейства являются основой для формирования отчетов об исполнении бюджетов.

Если в процессе исполнения бюджета на всех уровнях управления происходит снижение объема поступлений доходов бюджета или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов применяется режим секвестра - пропорциональное сокращение расходов по всем статьям бюджетной классификации.

Стадия исполнения бюджета длится 1 год и завершается 31 декабря. Счета Федерального казначейства, используемые для исполнения бюджетов завершаемого года, подлежат закрытию в 24 часа 31 декабря.

После завершения операций по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете бюджета подлежит учету в качестве остатка средств на начало очередного финансового года.

После окончания финансового года Министерством финансов составляется отчет об исполнении бюджета, который утверждается на следующий год.

Для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению была создана Счетная палата РФ - постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию.

Основные задачи Счетной палаты РФ: определение целесообразности расходов государственных средств использования федеральной собственности; оценка обоснованности доходных статей и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов; проведение экспертизы проектов федеральных законов, иных нормативных актов, предусматривающих расходы, покрываемые за счет средств бюджета; осуществление контроля за законностью и своевременностью движения средств бюджета в Центральный Банк РФ, уполномоченных банках и иных финансово-кредитных учреждениях РФ и т.д.

Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций. О результатах ревизии и тематических проверок Счетная палата информирует Совет Федерации и Государственную Думу. В случаях выявления нарушений в хозяйственной, финансовой или иной деятельности, наносящей государству ущерб и требующей пресечения, Счетная палата вправе давать администрации проверяемой организации предписания, обязательные для исполнения. В случаях неоднократного неисполнения или ненадлежащего исполнения предписаний Счетная палата вправе по согласованию с Государственной Думой принять решения о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций. Счетная палата должна регулярно представлять сведения о своей деятельности средствам массовой информации.

3. Современное состояние бюджета РФ и пути оздоровления экономики РФ

Для анализа современного состояния федерального бюджета рассмотрим состояние федерального бюджета РФ за 2004 год и I полугодие 2005 года.

Совокупный объем доходов консолидированного бюджета России по итогам 2004 г. составил 5427,3 млрд. руб. (4138,7 млрд. руб. по итогам предыдущего года), в том числе фактически исполненные доходы федерального бюджета составили 3426,3 млрд. руб. (2586,2 млрд. руб.), консолидированных бюджетов субъектов РФ (без учета финансовой помощи из бюджетов других уровней – 2001,9 млрд. руб. (1553,5 млрд. руб.). Таким образом, доля федерального бюджета в объеме доходов консолидированного бюджета РФ возросла до 63,1% (62,5% в 2003 г.), удельный вес доходов консолидированных бюджетов субъектов РФ без учета финансовой помощи, соответственно, снизился до 36,9% (37,5% в 2003 г.). [12]

Прирост доходов в реальном выражении составил 17,4% по консолидированному бюджету, 18,6% по федеральному бюджету и 15,4% по консолидированным бюджетам субъектов РФ.

Объем налоговых доходов консолидированного бюджета в 2004 г. (с учетом ЕСН) составил 4936,2 млрд. руб. (рост на 33,3% в номинальном и на 19,3% в реальном выражении) или 68,8% от общей суммы доходов консолидированного бюджета. Налоговые доходы федерального бюджета с учетом ЕСН составили 3154,3 млрд. руб. (рост на 31,8% в номинальном и 18% в реальном выражении). Необходимо отметить, что сбор налоговых доходов в федеральный бюджет по итогам 2004 г. на 100 млрд. руб. превысил утвержденный запланированный уровень. Налоговые доходы консолидированного бюджета субъектов РФ в 2004 г. составили 1779,4 млрд. руб. (рост на 32,7% и 18,8% в номинальном и реальном выражении соответственно). Доли налоговых доходов федерального бюджета и бюджетов субъектов РФ в общей сумме налоговых доходов консолидированного бюджета России составили соответственно 63,9% и 36,1% (64,1% и 35,8%).

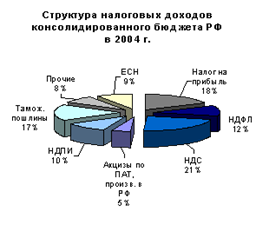

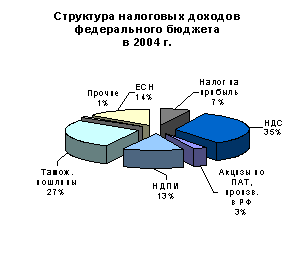

Структура налоговых доходов консолидированного и федерального бюджета России за 2004 г. представлена на рисунке 1, 2 ниже.

Рисунок 1 - Структура неналоговых доходов консолидированного бюджета РФ в 2004 году

Рисунок 2 - Структура налоговых доходов федерального бюджета в 2004 году

Как видно из рисунков, в структуре налоговых доходов консолидированного бюджета наибольшую долю в 2004 г. занимали поступления от НДС, налога на прибыль организаций и таможенных пошлин (21%, 18% соответственно). При этом более чем на 60% налоговая часть федерального бюджета формировалась за счет НДС и таможенных пошлин. Суммы поступлений от налога на прибыль организаций и НДПИ обеспечивали еще 20% налоговых доходов.

Налоговые доходы консолидированного бюджета субъектов РФ представлены, прежде всего, поступлениями от налога на прибыль организаций и на доходы физических лиц, за счет которых формируется около 70% налоговых доходов указанных бюджетов. Ниже на рисунке представлена структура налоговых доходов консолидированных бюджетов субъектов РФ.

Поступления от неналоговых доходов в бюджетную систему обеспечивались в основном средствами от использования имущества, находящегося в государственной или муниципальной собственности (на 76% по федеральному бюджету и на 80,5% по консолидированному бюджету субъектов РФ).

Вывод: Итак, динамика доходной части консолидированного бюджета России в 2004 г. в целом отражает происходящие изменения в бюджетной политике. Наиболее важными налогами для бюджетной системы России, по-прежнему, остаются НДС, таможенные пошлины и налог на прибыль. Для федерального бюджета наибольшее значение имеют первые два налога, поскольку на их долю в 2004 г. приходилось более 60% налоговых доходов. Активный рост поступлений по большинству налогов и сбором, прежде всего, от таможенных пошлин и НДПИ, безусловно, был вызван небывалым улучшением внешнеэкономической конъюнктуры.

В соответствии с Федеральным законом от 23 декабря 2004 г. № 173-ФЗ "О федеральном бюджете на 2005 год" годовые плановые назначения федерального бюджета составляют: по доходам - 3 326,04 млрд. рублей (17,8% ВВП), по расходам - 3 047,93 млрд. рублей (16,3% ВВП), профициту - 278,11 млрд. рублей (1,5% ВВП).

Доходы федерального бюджета за отчетный период текущего года составили 2 386,4 млрд. рублей, или: 25,7% к предварительной оценке объема ВВП за 1 полугодие 2005 года (9 295,9 млрд. рублей); 71,7% к утвержденной росписи поступлений доходов в федеральный бюджет на 2005 год; 146,3% к утвержденной росписи поступлений доходов в федеральный бюджет на I полугодие 2005 года

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |