| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Система налогообложения фирмы

По мнению М. В. Романовского, О. В. Врублевской, Б. М. Сабанти налог выполняет одну функцию — фискальную, т.е. образование денежных фондов государства. Других функций у налога нет. Используя систему налогов, государство ограничивает или поощряет ту или иную деятельность. Но это функция государства, а не самих налогов [8, с.34].

Поскольку формирование государственных финансов за счет налоговых поступлений происходит путем отчуждения части доходов собственников, данный процесс не может не оказывать влияния на поведение хозяйствующих субъектов, чья собственность отчуждается. Они будут стремиться организовать свою деятельность таким образом, чтобы минимизировать уровень налоговых изъятий. Регулирующая функция налогов проявляется в том, что они неизбежно влияют на экономику страны вне зависимости от того, желает или не желает это законодатель, конструирующий налоговую систему [14, с.70].

Налоговые процессы, протекая как перераспределение совокупного финансового результата, представляют собой сферу, объединяющую и уравновешивающую разные экономические интересы. Одной фискальной функции явно недостаточно, чтобы выразить все многообразие потенциальных возможностей налоговых категорий и определить роль и значение их практических форм существования в экономической системе государства. Этим целям служит вторая – регулирующая функция налоговой системы, так считает Т. Ф. Юткина [16, с.41].

Данная функция уравновешивает фискальное свойство налогообложения, как бы частично его нейтрализует в соответствии с новой, социально-стимулирующей ролью и новыми задачами налоговой системы в условиях глобализации современных экономических процессов. В развитых и развивающихся экономиках реализация регулятивного свойства (регулирующей функции) системы налогообложения существенно различается, поэтому различны «противовесы» ее фискальному проявлению. В общем смысле такими противовесами являются специальные механизмы, обеспечивающие баланс интересов двух сфер — «бизнеса» и «бюджета», паритетное существование корпоративных, личных и общегосударственных экономических интересов (подсистемы льгот, кредитов, освобождений, продуктивное сосуществование прямых и косвенных налогов и др.).

Под регулирующей функцией налогов в широком смысле следует понимать органически присущее им и вытекающее из самой их природы влияние на поведение субъектов хозяйственной деятельности. Эта функция может быть использована для целенаправленного воздействия государства на экономику страны, но стихийно будет проявляться и независимо от такого желания.

Именно так понимал регулирующую функцию налогов один из виднейших русских специалистов в области теории налогообложения А. А. Соколов, писавший: «Если даже налог вводится по чисто фискальным соображениям, он все же является тем новым искусственным фактором, который вторгается в прежние хозяйственные отношения и приводит к их перестройке, влияя на цены и прибыль, производство и потребление как облагаемых, так, отчасти, и необлагаемых товаров» [14, с.71].

По мнению В. В. Коровкина, кроме фискальной и регулирующей функций следует выделить социальную.

Основанием для наделения налогов специфической отдельной социальной функцией является то, что они по самой своей сути непосредственно затрагивают не только экономические, но и социальные отношения в обществе независимо от процессов последующего перераспределения собранных налогов.

Социальная функция налогов, понимаемая в широком смысле как их влияние на социальные условия общественного бытия, также органически присуща налогам, как и регулирующая функция [2, с.19].

Социальная функция налогов выделяется большинством авторов, но часто называется ими распределительной.

Контрольная функция налогов трактуется с позиций реализации налогового контроля: как возможность государства сопоставлять объем налоговых поступлений с его финансовыми потребностями или даже как возможность осуществлять государственный контроль финансово-хозяйственной деятельности экономических субъектов и граждан, источников доходов и направлений их расходования.

Налоги являются связующим звеном между публичными и частными финансами и отражают эту связь.

Так, по мнению Л. П. Павловой и В.А. Красницкого, налоговый контроль призван обеспечить интересы государства и общества. От уровня организации налогового контроля, его эффективности зависит степень выполнения фискальной и экономической функций налогов [2, с.20].

Сущность налогового контроля рассматривается с двух позиций: во-первых, как функция или элемент государственного управления экономикой, во-вторых, как особая деятельность по исполнению налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции: функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан; антиинфляционная функция – ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

3. Особенности системы налогообложения коммерческих фирм (малого предпринимательства)

Сегодня сфера налогообложения регулируется Налоговым кодексом, в соответствии с которым государство осуществляет подход к налогообложению предприятий по трем схемам: обычная система налогообложения при которой предприятие ведет полный бухгалтерский и налоговый учет и платит НДС, налог на прибыль, имущество, ЕСН и т.д., упрощенная система налогообложения и налогообложение вмененного дохода.

Основной направленностью различных подходов к налогообложению является создание условий для зарождения и развития независимых от крупного капитала и государства предприятий, организуемых гражданами с малым стартовым капиталом. Простой налоговый режим, характерный для упрощенной системы налогообложения и системы налогообложения вмененного дохода рассматривается, как льгота предприятиям малого бизнеса и ограничен к использованию крупными структурами.

Установление этих двух специальных налоговых режимов в настоящее время базируется на следующих основаниях [7, с.408]:

- специальные режимы направлены на создание более щадящего налогового бремени, главным образом, для субъектов малого и среднего бизнеса. Это связано с тем, что государственным приоритетом в условиях становления отечественной рыночной экономики является создание конкурентной среды, а она возможна лишь в случае присутствия на рынке большой массы организаций и индивидуальных предпринимателей;

- важнейшим принципом налогообложения, как отмечалось в начале нашего исследования, является принцип экономии. Малые и средние участники рынка не имеют возможности минимизировать удельные расходы по исчислению, учету и отчетности по налогам, не могут содержать достаточный штат квалифицированных специалистов для организации налогообложения по общеустановленной системе. Одновременно и налоговые органы несут чрезмерные расходы по налоговому администрированию массы мелких налогоплательщиков. Все это может привести к тому, что сумма собранных налогов не покроет расходов на их взимание.

Рассмотрим подробнее в чем суть упрощенной системы налогообложения и системы налогообложения вмененного дохода (УСН и ЕНВД).

УСН регулируется главой 26.2 НК РФ.

Переход к упрощенной системе означает, что уплачивается единый налог, который предусматривает освобождение от обязанности по уплате нескольких налогов, взимаемых при общем режиме налогообложения. Единый налог заменяет НДС, ЕСН, налог на имущество, налог на прибыль (НДФЛ для индивидуальных предпринимателей), иные же налоги уплачиваются в обычном режиме.

Существует ряд критериев, согласно которым юридические и физические лица могут перейти на УСН. К таковым критериям относят [7, с.411]:

а) доход фирмы от реализации по итогам девяти месяцев того года, в котором она подает заявление о переходе на упрощенную систему, не должен превысить 15 млн. руб. (без НДС).

б) у нее не должно быть филиалов и представительств;

в) она не должна производить подакцизные товары, а также добывать и реализовывать полезные ископаемые, за исключением общераспространенных ископаемых;

г) она не должна заниматься игорным бизнесом;

д) средняя численность ее работников за налоговый (отчетный) период не должна превышать 100 человек;

е) стоимость ее собственного амортизируемого имущества не должна превышать 100 млн. руб.

Нетрудно заметить, что упрощенная система может применяться субъектами малого предпринимательства.

Объектом налогообложения признаются:

а) доходы;

б) доходы, уменьшенные на величину расходов.

Налоговые ставки имеют следующие значения:

а) если объектом обложения являются доходы — 6%;

б) если объектом обложения являются доходы, уменьшенные на величину расходов, — 15%.

Порядок исчисления и уплаты налога предусматривает, что сумма налога по итогам налогового периода определяется плательщиком самостоятельно.

Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК РФ, вводится в действие законами субъектов РФ и применяется наряду с общей системой налогообложения и иными режимами налогообложения.

Объектом обложения признается вмененный доход плательщика – его потенциально возможный доход, рассчитываемый с учетом совокупности факторов, влияющих на получение указанного дохода.

Налоговая база – величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду деятельности и величины физического показателя, характеризующего данный вид деятельности. Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид деятельности в различных сопоставимых условиях. Базовая доходность определена законодательно.

Величина вмененного дохода рассчитывается следующим образом [7, с.435]:

![]() , (3.1)

, (3.1)

Где, ВД – это вмененный доход,

БД – базовая доходность в месяц,

К1 – коэффициент-дефлятор, учитывающий изменение потребительских цен,

К2 – корректирующий коэффициент, учитывающий особенности ведения предпринимательской деятельности.

Ставка ЕНВД устанавливается в размере 15% вмененного дохода.

Если еще несколько лет назад основная масса субъектов малой предпринимательской деятельности использовали стандартную схему налогообложения с уплатой всех действующих видов налогов и региональными льготами, дающими возможность манипулирования налогами местным органам налогообложения, то сегодня большинство предприятий малого бизнеса используют упрощенную систему налогообложения, при которой максимально просто производится ведение бухгалтерского учета. Прежде всего, это отмена способа двойной записи, планов счетов и т.п. При упрощенной системе налогообложения ведется только Книга учета дохода и расходов предприятия, где хозяйственные операции фиксируются в хронологическом порядке, основываясь на первичных документах.

Сокращение форм отчетности приводит к ускорению и облегчению документооборота, юридические лица платят в казну единый налог, размер которого определяется по результатам отчетного периода, а частные предприниматели освобождены от налога доходы физических лиц. Отсутствие большого количества федеральных, региональных, местных сборов и налогов существенно облегчает деятельность предпринимателей, что позволяет им в большей степени заниматься развитием предприятия. Причем субъекты предпринимательской деятельности могут сами выбрать объект налогообложения (общие или уменьшенные на величину расходов доходы). Кроме этого, предприниматели освобождены от НДС и налога с продаж.

Однако системы упрощенного налогообложения имеют и свои серьезные недостатки. Прежде всего, это разницы в курсах валют, не регламентируемые Налоговым кодексом и часто приводящие к отрицательным сальдо, не учитываемом в расходах отчетности. И запрет на смену объекта налогообложения в течение срока применения упрощенной системы налогообложения, что не всегда удобно в условиях нестабильности, характерной для нашего рынка товаров и услуг.

Для того чтобы сделать выводы об эффективности специальных налоговых режимов, действующих в нашей стране на сегодняшний момент, проанализируем динамику поступлений от УСН и ЕНВД в консолидированный бюджет РФ за последние годы (см.табл.3.1).

Таблица 3.1 Поступления единого налога от УНС и ЕНВД в консолидированный бюджет с 2005 по 2008 гг. [18]

|

Поступление единого налога по упрощенной системе налогообложения |

Поступление единого налога на вмененный доход (ЕНВД) | ||

| 2008 | |||

| По итогам 2008 г. тыс. руб. |

2008 г. в % к 2007 г.в |

По итогам 2008 г. тыс. руб. | 2008 г. е % к 2007 г. |

| 63 050 000 | 119 | 51 700 000 | 97 |

| 2007 | |||

| По итогам 2007 г. тыс. руб. | 2007 г. в % к 2006 г. | По итогам 2007 г. тыс. руб. | 2007 г. в % к 2006 г. |

| 47 221 541,8 | 132 | 47 713 859 | 114,6 |

| 2006 | |||

| По итогам 2006 г. тыс. руб. | 2006 г. в % к 2005 г. | По итогам 2006 г. тыс. руб. | 2006 г. в % к 2004 г.' |

| 32 810 655,4 | 120,7 | 38 191 850 | 134,5 |

| 2005 | |||

| По итогам 2005 г. тыс. руб. | 2005 г. в % к 2004 г. | По итогам 2005 г. тыс. руб. | 2005 г. в % к 2004 г.' |

| 24 510 320 | 142 | 25 605 612 | 154,6 |

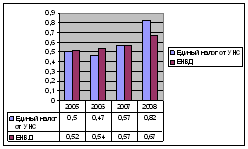

Налоговый вклад спецрежимов в консолидированный годовой бюджет РФ за весь рассматриваемый период в целом не превысил 1,14% (см. рис. 3.1), или приблизительно 0,3% от ВВП в год.

Однако в точности оценить налоговый вклад субъектов малого и среднего бизнеса, применяющих общий режим или уплачивающих налог с предпринимательского дохода физических лиц, не представляется возможным. Как отмечают эксперты, из-за отсутствия понятия малого предпринимательства в действующем Налоговом кодексе РФ учет налоговых платежей данной категории налогоплательщиков и основных показателей их деятельности в нашей стране не ведется.

Рис.3.1 Доля единого налога от УНС и ЕНВД в консолидированный бюджет с 2005 по 2008 гг. [18]

С введением с 2003 г. в действие глав Налогового кодекса о специальных налоговых режимах сумма налоговых платежей, приходящихся на одно предприятие, сократилась. Каждый участник упрощенной системы налогообложения стал платить е среднем а 3 раза меньше налогов, а плательщики налога на вмененный доход – в 1,7 раза меньше.

Тем не менее, как свидетельствуют проведенные исследования, несмотря на все выгоды использования спецрежимов, налогоплательщики постоянно сталкиваются с неурегулированными законодательством вопросами и стремятся разрешить их в свою пользу, изобретая массу способов скрыть прибыль, избежать единого налога или занизить его. Анализируя теоретические принципы и практику применения специальных налоговых режимов (глав 26.2 и 26.3 НК РФ), авторы придерживаются мнения, что несмотря на достаточно благоприятные условия налогообложения, имеется ряд безусловных недостатков соответствующих глав Налогового кодекса РФ, среди них: отсутствие реального упрощения систем налогообложения, учета и отчетности, неоднозначность толкования понятий, сложность переходного периода, - все это провоцирует налогоплательщиков на сокрытие доходов, разработку и использование теневых схем [6, с.23].

На уровне субъектов Российской Федерации у огромного количества регионов отсутствует необходимая правовая база, регулирующая налоговую сферу. Во многих субъектах Российской Федерации до сих пор не приняты необходимые налоговые законы, что негативно влияет на развитие малого бизнеса.

К основным проблемам в области ЕНВД относят определение базовой доходности. По ряду видов деятельности она существенно завышается, что приводит к фактической неспособности индивидуальных предпринимателей уплачивать налоги. В настоящее время поднимаются вопросы, и совершенно справедливо, об экономической обоснованности этого налога. При установлении базовой доходности ЕНВД должен быть проведен экономический анализ деятельности соответствующих категорий налогоплательщиков, осуществляющих виды предпринимательской деятельности, переведенных на уплату этого налога, с тем чтобы налоговая нагрузка для этого вида деятельности соотносилась бы с теми доходами, которые получает индивидуальный предприниматель.

Как отмечает С.В. Разгулин, заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина РФ, развитие законодательства в рамках ЕНВД проходит по пути ограничения сферы действия данного специального налогового режима. Так, с 2008 года не могли применять ЕНВД крупнейшие налогоплательщики. С 2009 года введены новые ограничения: доля участия других организаций — не более 25 %, численность работников – не более ста человек. Отдельные виды деятельности прямо исключаются из возможности приме нения данного налогового режима, например услуги по изготовлению мебели, строительству индивидуальных домов [4, с.4].

В современное время идут дискуссии по поводу дальнейших перспектив применения УСН и ЕНВД.

Перспективы упрощенной системы налогообложения во многом будут зависеть от стратегии развития пенсионной реформы, поскольку планируется принять решения об отмене единого социального налога и переходе на страховые принципы, где не будет освобождения от уплаты страховых взносов в зависимости от применяемого режима налогообложения. Соответственно нагрузка на фонд оплаты труда наемных работников возрастет. Предусматривается переходный период в виде компенсации из федерального бюджета затрат, которые несут индивидуальные предприниматели, применяющие специальные налоговые режимы.

Гретченко

А.И., Манахов С.В. считают целесообразным разрешить ![]() использование упрощенной системы

средними фирмами, закрепив за ними в рамках этого режима налоговую базу - доходы

минус расходы и повышенную ставку единого налога (20%). Это позволит не только

поддержать предприятия с численностью работников до 250 человек, но и создать

налоговые стимулы для роста и развития малых фирм и формирования класса

среднего предпринимательства [6, с.25].

использование упрощенной системы

средними фирмами, закрепив за ними в рамках этого режима налоговую базу - доходы

минус расходы и повышенную ставку единого налога (20%). Это позволит не только

поддержать предприятия с численностью работников до 250 человек, но и создать

налоговые стимулы для роста и развития малых фирм и формирования класса

среднего предпринимательства [6, с.25].

На следующем этапе необходимо реформировать специальный режим в виде единого налога на вмененный доход. В международной практике (в отличие от упрощенной системы налогообложения) точного аналога российской системе налогообложения в виде единого налога на вмененный доход нет. Однако основным принципом используемых за рубежом спецрежимов для определенных видов деятельности является максимальное соответствие налогового бремени фактической доходности бизнеса и отсутствие дискриминирующих положений. Этим же принципам должны отвечать и российские специальные налоговые режимы [13, с.78].

На сегодняшний день социальные и экономико-географические особенности субъектов РФ никаким образом не отражены в Налоговом кодексе, они должны учитываться корректирующими коэффициентами, которые показывают степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом. Несоразмерность налоговой нагрузки по регионам объясняется различиями в порядке и методике определения корректирующего коэффициента К2, которые утверждаются представительными органами муниципальных районов. Разнородность используемых подходов, главным образом не учитывающих все многообразие влияющих факторов, не могут обеспечить не только тождество вмененного и фактического дохода, но и сопоставимость налоговой нагрузки для предпринимателей в различных субъектах РФ. В связи с чем предлагается закрепить единый подход к определению корректирующего коэффициента, при котором наиболее объективные и справедливые значения коэффициента К2 устанавливались бы пропорционально показателю рентабельности, достигая максимального значения равного 1, для тех субъектов предпринимательской деятельности, которые имеют наибольшую рентабельность [11, с.26].

Именно рентабельность является главным показателем деятельности предприятий, отражающим результат влияния всех возможных факторов и условий ведения бизнеса. Применение такой методики возможно для большей части регионов Российской Федерации, поскольку рентабельность является наиболее часто анализируемым показателем, достаточно прозрачно определяется на основании бухгалтерской отчетности и, по существу, лежит в основе всех используемых подходов. Унификация способов исчисления корректирующего коэффициента базовой доходности и порядка детализации видов экономической деятельности даст возможность сопоставлять значения К2 и сравнивать налоговое бремя для фирм, осуществляющих одни и те же виды деятельности в разных районах России [11, с.27].

Реализация предложенных мер поможет совершенствовать систему налогообложения малого и среднего бизнеса, распределить налоговую нагрузку между субъектами хозяйственной деятельности соразмерно их масштабу, стимулировать рост и развитие малых предприятий, улучшить налоговое администрирование и повысить налоговые доходы консолидированного бюджета РФ.

Заключение

На основании курсового исследования сделаем ряд выводов.

Необходимо отметить, что налогообложение фирм, налоговые платежи являются неотъемлемым элементом хозяйственной деятельности предприятий. Система налогообложения занимает одну из ключевых позиций в управлении финансами предприятия.

В первой главе, мы отметили, что подл системой налогообложения предприятия понимается совокупность налогов, которые платит предприятия, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, которыми руководствуется предприятие при взаимодействий с государственными органами в вопросах налогообложения.

Построение системы налогообложения основывается на ряде принципов, известных еще со времен А.Смита. к таким принципам относят: принцип справедливости; принцип определенности; принцип удобства для налогоплательщика; принцип экономичности взимания. В первой главе курсовой работы мы подробно рассмотрели эти принципы и их реализацию в условиях отечественного рынка.

Как любая система, система налогообложения состоит из ряда взаимосвязанных элементов. К числу таких элементов законодатель относит объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Во второй главе мы рассмотрели понятие налога как экономической и финансовой категории. Наиболее полное определение налогу как безвозмездному, обязательному платежу дается в НК РФ.

Существуют различные классификации налогов. Так по способу начисления выделяют прямые и косвенные, в зависимости от органов власти, куда поступают налоги – федеральные, региональные и местные, в зависимости от целей – общие и специальные.

Налоги выполняют ряд функций. Многими исследователями называются две функции – это фискальная и регулирующая. Ряд экономистов расширяют этот список и добавляют сюда социальную, контрольную функции. Характеристики этих функций подробно представлены во второй главе курсовой работы.

Третья глава курсовой работы посвящена проблемам налогообложения малых предприятий. Согласно законодательству, малые предприятия вправе выбрать одну из трех систем налогообложения: это обычная система со всеми налогами, упрощенная система с заменой ряда налогов на один и система с уплатой единого налога на вмененный доход. В НК РФ подробно рассмотрены порядок, условия, объекты и субъекты данных систем.

Вместе с тем несмотря на преимущество специальных налоговых режимов, они не получают должного развития в среде мелких предприятий. поэтому основная задача государства в данной области – это совершенствование законодательного и понятийного аппарата применения специальных налоговых режимов, упрощение процедур, стимулирование развития малых предприятий.

Таким образом, система налогообложения играет ключевую роль в развитии не только мелких фирм, но и средних, и крупных. Система налогообложения является мощным инструментом для развития предпринимательской деятельности.

Список использованных источников

1. Налоговый кодекс Российской Федерации. Части 1,2. Федеральный закон от 05.08.2000г.№117-ФЗ (с изменениями и дополнениями). – Информационно-правовая система «Консультант Плюс». – последнее обновление от 23.11.2009.

2. Алексеев А.В. Налоги, которые мы (нас) выбирают // ЭКО. – 2008. – №8. – С.17-33.

3. Барулин С.В. Налоги и налогообложение. – М.: Экономистъ, 2006. – 398 с.

4. Власенкова В.А. Роль налогообложения в развитии субъектов малого и среднего предпринимательства: проблемы и перспективы // Налоговый вестник. – 2009. – №2. – С.3-8.

5. Голик Е.Н. Косвенные налоги в системе налогообложения // Финансовый бизнес. – 2008. – №5. – С.72-76.

6. Гретченко А.И. Совершенствование системы налогообложения предприятий и организаций малого и среднего бизнеса в России // Аудит и финансовый анализ. – 2008. – №1. – С.19-26.

7. Миляков Н.В. Налоги и налогообложение: учебник. – 5-е изд., доп. и перераб. – М.: ИНФРА-М, 2006. – 509 с.

8. Налоги и налогообложение.6- е изд. / Под. ред. М.В. Романовского, О.В. Врублевской.- СПб.: Питер,2007.- 496с.

9. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

10. Пансков В.Г. Узловые проблемы совершенствования налогообложения // Российский экономический журнал. – 2008. – №.3. – С.5-11.

11. Пономарева О.С. Малому бизнесу – благоприятные налоговые условия? // Все о налогах. – 2009. – №9. – С.19-25.

12. Романов О.Н. О применении управленческой систем налогообложения // Налоговый вестник. – 2009. – №4. – С.73-82.

13. Смогина И.А. Налогообложение малых предприятий // Право и экономика. – 2008. – №11. – С.74-79.

14. Тюпакова Н.Н. Методологические основы функционирования налогов как категории финансов // Финансы и кредит. – 2008. – № 33. – С.67-72.

15. Финансы, денежное обращение, кредит / Под ред. д.э.н. Самсонова Н.Ф. – М.: ИНФРА-М, 2007. – 302 с.

16. Юткина Т.Ф. Налоги и налогообложение. – М.: ИНФРА-М, 2007. – 576 с.

17. Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: www.gks.ru

18. Официальный сайт Федерального казначейства РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/