| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Развитие электронных платежных систем

Любая подпись, будь-то обычная или цифровая, всегда выполняет, по крайней мере, три функции:

· первая – это удостоверение того, что подписавшийся является тем, за которого мы его принимаем (функция авторизации);

· вторая - это то, что подписавшийся не может отказаться от документа, который он подписал;

· третья – подтверждение того, что отправитель подписал именно тот документ, который отправил, а не какой-либо иной. Другими словами ему нельзя навязать другой или похожий документ, поскольку у него есть подписанная копия оригинала. Заметим, что две первые функции обеспечивают защиту интересов лица, для которого предназначен документ (приемника), а третья защищает интересы подписывающего (передатчика). Во всех этих случаях “работает” свойство подписи, называемое аутентичность, т.е. подлинность. Это свойство переносится на документ, под которым стоит подпись.

Развитие современных систем передачи информации объективно привело к использованию в гражданском обороте документов, которые удостоверены факсимильными копиями, электронно-цифровыми подписями и иными аналогами собственноручных подписей лиц, совершающих сделки. Это позволило существенно ускорить процессы совершения сделок. Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Также в последние годы в мире наблюдается стремительное развитие электронной торговли. В России в сети Интернет функционируют более 500 электронных магазинов и торговых площадок. Наиболее популярны магазины, торгующие книгами, компакт-дисками, программными продуктами, компьютерной техникой. Создаются отраслевые торговые площадки (металл, ценные бумаги). Поэтому стоит очень важный вопрос обеспечения доверия к электронной торговле. Изучаются способы повышения доверия к электронной торговле, характерной чертой которой являются обезличенные анонимные автоматизированные электронные транзакции. Это отличие в сочетании с возможностью мошенничества и злоупотреблений часто обусловливает откровенное недоверие к электронной торговле. Отсюда возникает необходимость разработки комплекса мероприятий, ориентированных на обеспечение уверенности участников торговли в том, что их транзакции не будут перехвачены, прерваны или видоизменены. Участники торговли должны быть уверены в том, что покупатель и продавец - действительно те, за кого себя выдают и что транзакции легальны и безопасны. При этом поставщики услуг электронной торговли должны нести ответственность за качество, надежность и законность предоставляемых услуг. Ключевую роль в решении вышеперечисленных проблем играет электронная цифровая подпись. Важнейшей задачей становится создание таких условий для использования электронной цифровой подписи, которые обеспечивали бы ее надежность и позволили бы с высокой степенью уверенности определять подделки как самой электронной цифровой подписи, так и заверенных ею данных. Надежное решение этой задачи возможно только при условии применения сертифицированных средств защиты информации и электронной цифровой подписи.

В настоящее время широко развиты электронные платежи, поэтому очень важно обеспечить безопасность проведения этих операций. Существует несколько характерных типов угроз, которые могут возникнуть:

· доступ к конфиденциальной информации посторонних лиц;

· уничтожение информации (умышленно или по халатности);

· искажение информации в процессе передачи;

· имитация электронных документов;

· отказ от авторства электронного документа;

· отсутствие правовой защиты участников электронного документооборота и т.д.

"Всемирная паутина" с момента ее зарождения опутала все экономически развитые и стремящиеся к этому страны. Использование имеющейся телекоммуникационной инфраструктуры Интернета в качестве среды передачи юридически и финансово значимых документов не просто целесообразно, но и единственно возможно. Естественно всегда будут существовать замкнутые корпоративные сети, но по масштабам они не превзойдут Интернет. Необходимо заметить, что изначально сеть задумывалась открытой, то есть со свободным доступом к размещенной в ней информации при минимальных ограничениях. Единственной угрозой безопасности информации в первоначальной концепции сети была угроза её несанкционированного уничтожения и модификации. При этом ущерб имел скорее моральный, чем материальный характер. Интеграция бизнес-процессов в среду Интернет приводит к кардинальному изменению положения с обеспечением безопасности. Порождение прав и ответственности на основании электронного документа требует всесторонней защиты от всей совокупности угроз, как отправителя документа, так и его получателя. Оставим за рамками рассмотрения угрозы перлюстрации файлов и уничтожения информации, так как защита от этих угроз лежит в технической плоскости корректного применения инструментов защиты. Остановимся подробнее на защите от навязывания и искажения информации, а также от отказов в признании авторства.

Известно, что применение алгоритмов электронной цифровой подписи позволяет надежно защититься от перечисленных угроз, однако это справедливо только в том случае, если эти алгоритмы вплетены в обоснованные протоколы взаимодействия, юридически верную конструкцию отношений и логически замкнутую систему доверия. Первоначальное создание электронная цифровая подпись представляет собой процедуру изготовления (генерации) секретного ключа и соответствующего ему открытого ключа. Секретный ключ представляет собой последовательность символов, которую пользователь в своих интересах должен хранить в тайне. Проще говоря, это пароль, при помощи которого пользователь в дальнейшем будет вырабатывать свою электронную цифровую подпись. Открытый ключ также представляет собой определенную последовательность символов, которую пользователь, наоборот, заинтересован сделать общеизвестной. Благодаря тому, что открытый ключ посредством особого математического соотношения связан с секретным ключом электронной цифровой подписи, который может знать только владелец, и предоставляется возможность проводить идентификацию. При генерации открытого ключа используются специальные методы односторонних алгоритмов хеширования. Под термином "односторонние" понимается следующее: имея на входе значение А (секретный ключ), можно получить значение В (открытый ключ), но сделать обратное - то есть из В получить А - невозможно, или, во всяком случае, практически невозможно. Важной отличительной особенностью любого хорошего алгоритма хеширования является то, что генерируемые с его помощью значения настолько уникальны, что они практически неповторимы. Конечно же, теоретически можно расшифровать секретный ключ электронной цифровой подписи, но для этого потребуется целая серия самых современных суперкомпьютеров стоимостью в сотни миллионов долларов и запас по времени - несколько сотен лет. Поэтому даже с учетом стремительного развития компьютерной техники любые попытки подделки электронной цифровой подписи становятся неактуальными и экономически невыгодными. После создания электронной цифровой подписи пользователь может с использованием этой же программы электронная цифровая подпись производить выработку своей электронной цифровой подписи, а проще говоря, подписывать ею электронные документы. После этого любой человек, у которого имеется аналогичная программа электронной цифровой подписи и открытый ключ электронной цифровой подписи, сможет провести проверку данного документа, то есть установить, действительно ли он исходит от автора и не внесены ли в него какие-либо изменения. Таким образом, применение электронной цифровой подписи позволяет решить три важнейших для электронного документооборота задачи: определение подлинности электронного документа, определение источника его происхождения и решение проблемы конфиденциальности пересылаемой информации. При таких условиях происходит быстрый рост доверия и привыкания к электронным документам и платежам, а также оплаты услуг фиксированной телефонии и ЖКХ через электронные платежные системы среди массового населения.

Глава 2. Электронные платежные системы в России

2.1 Рынок электронных платежных систем в России

Электронные валюты различных платежных систем завоевывают все большую и большую долю рынка электронных платежей в Интернете. Электронные деньги становятся обычным делом, особенно для тех пользователей Интернет, что проводят немалую часть своего времени в сети – по работе, или в качестве развлечения. В странах Запада, электронные платежные системы находятся в зените своей славы. Через такие системы, как Paypal и E-Gold, ежедневно проходят сотни тысяч долларов. С их помощью совершаются всевозможнейшие платежи – причем не только сугубо онлайновые, такие, как оплата хостинга или доменов, программного обеспечения, но и покупка вполне материальных товаров – домов, автомобилей, офисного оборудования, аренды офисов и жилья и т.п. В России, спектр применения электронных денег пока гораздо уже. Основные платежные системы, созданные и ведущие дела в России – это система WebMoney Transfer (WMT, WM, Вебмани), система CyberPlat и Яндекс.Деньги. С их помощью можно совершить покупку практически в любом интернет-магазине. По данным на 2006 год по структуре оборота более трети рынка занимает компания CyberPlat (34,1%) – свыше $2,6 млрд. за 2006 год. На втором месте находится Объединенная система моментальных платежей - 23,3%, далее следует WebMoney (18,9%),а на E-port приходится 16,8% совокупного оборота. Наибольший удельный вес в прибыли электронных платежных систем занимают платежи по оплате мобильной связи – 97% у компании CyberPlat, около 98% - у E-port, 88% - у Элекснет. У компаний, не являющихся лидерами рынка (Assist, Rupay и др.), структура прибыли более диверсифицирована по направлениям платежей – в сравнительно равных долях представлены платежи за медиа-контент, авиа- и железнодорожные, туристические услуги, интернет-услуги, оплата покупки товаров. Для наиболее конкретного понимания функционирования электронных платежных систем необходимо рассмотреть особенности таких систем, как WebMoney Transfer, CyberPlat, Яндекс.Деньги и других систем. WebMoney Transfer (далее WebMoney) – одна из старейших платежных систем Рунета, образованная в 1998 году. WebMoney относится к типу систем «цифровой наличности» и обеспечивает проведение расчетов в реальном времени посредством учетных единиц – титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. WebMoney Transfer имеет универсальную гибкую структуру и предоставляет возможность любому пользователю Интернета осуществлять безопасные расчёты в реальном времени, а также оплачивать товары и услуги в Сети, производить расчеты с другими пользователями, оплачивать услуги мобильных операторов, провайдеров Интернет и ТВ, оплачивать подписку на СМИ. Кроме того, в WebMoney утверждают, что на базе системы возможно построение различных бизнесов в электронной коммерции, так как возможности системы позволяют получать и выдавать займы в титульных знаках (в том числе и коллективно), автоматизировать управление бюджетом вашей совместной деятельности или сетевого предприятия. Возможно также создание собственных цифровых чеков Paymer для оплаты товаров и услуг в интернет-магазинах и расчетов вне Интернета. С учетом модной сегодня мобильной коммерции, в системе можно использовать мобильный телефон в качестве кошелька. Хранящиеся в кошельке WM-средства находятся в полном распоряжении пользователя и в любой момент - круглосуточно и ежедневно - могут быть использованы для проведения расчётов. При необходимости пользователь может снять WM с кошелька и перевести на указанный им банковский счёт с одновременной конвертацией в соответствующую валюту.

Система устойчива к обрывам связи. Если какая-либо операция не была успешно завершена, она не учитывается системой. При совершении транзакции средства всегда находятся либо на WM-кошельке отправителя, либо на WM-кошельке получателя. Промежуточного состояния в системе не существует. Таким образом, принципиально не может возникнуть ситуация, когда WM-средства будут потеряны. Для защиты участников системы от мошенничества в ней существует интересный вид перевода средств - так называемый перевод с протекцией (двухфазный перевод). Он удобен для совершения перечислений за товары, требующие физической доставки или в случаях, когда надо проконтролировать качество заказанной услуги. В такой схеме клиент сначала передаёт WM-средства контрагенту. При этом контрагент сможет воспользоваться полученными средствами лишь после того, как выполнит свои обязательства перед клиентом. В противном случае по истечении срока протекции WM-средства возвращаются в кошелёк отправителя.

Для валютообменных операций в WebMoney Transfer существует сервис Exchanger, предназначенный для автоматического p2p-обмена различных валют и титульных знаков WM между участниками этой системы. Сервис разделён на секции, внутри каждой из которых можно производить обмен электронных средств расчёта, а также обмен с использованием банковских платежей, платежей через системы быстрых денежных переводов и т. п. Каждая из секций сервиса работает с одной из валют или системой переводов. Например, одна из секций позволяет проводить гарантированный взаимный обмен титульных знаков WebMoney на валюты: доллары США, рубли РФ, евро и гривны путём отправки одним из участников сделки (отправителем) банковского перевода по реквизитам, указанным другим участником-получателем. Заметим, что производить обмен в этой секции могут только участники системы, имеющие аттестат, - в этом проявляется польза обладания им. В электронной платежной системе WebMoney Transfer существует довольно развитая система аттестатов. Программа WM-аттестации имеет несколько уровней. Выдаются, например, аттестаты псевдонима (когда введённые персональные данные не проверяются), формальный аттестат (вводятся паспортные данные, но они не проверяются), начальный аттестат (выдаётся участнику с формальным аттестатом после проверки его паспортных данных), аттестат продавца, аттестат разработчика и др. Наивысший статус имеет аттестат регистратора, выдаваемый только после личной встречи с представителем центра аттестации в Москве. Аттестат WebMoney - это свидетельство, выдаваемое в цифровом виде участнику системы, предоставившему в Центр аттестации свои персональные данные. Фактически аттестат означает более высокий статус в системе по отношению к неаттестованным (псевдонимным) участникам. Получая аттестат, участник WebMoney Transfer добровольно отказывается от своей псевдонимности в системе, декларируя намерение не нарушать интересов других участников. Участник системы может просмотреть WM-аттестат любого другого участника через сайт центра аттестации.

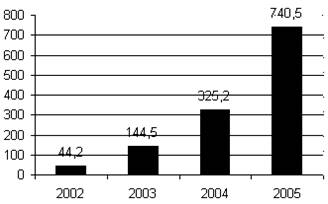

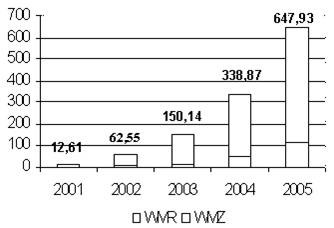

Чем выше статус WM-аттестата участника, тем эффективнее его бизнес в интернете, тем большее количество разнообразных сервисов предлагает ему система WebMoney Transfer. При желании сохранять конфиденциальность с помощью настроек программы WM Keeper можно закрыть свои персональные сведения (имя, фамилию, e-mail, почтовый адрес и т. п.) для просмотра другими участниками WebMoney Transfer. В этом случае при совершении сделок вторая сторона не сможет получить эти сведения. Если же торговый партнёр потребует указания некоторых из вышеперечисленных личных сведений, то при желании хозяина информации её вновь можно сделать доступной. WebMoney – одна из самых популярных платежных систем Рунета. Количество регистраций в системе по состоянию на май 2006 года превысило 2 млн. 411 тыс. человек. Оборот системы по итогам 2005 года по титульным знакам WMR превысил 3 млрд. 263 млн., а по титульным знакам WMZ – 534 млн. 236 тыс. Рост по сравнению с аналогичными показателями 2004 года составил 145% и 83% соответственно. При пересчете по среднему курсу доллара США к рублю по итогам 2005 года (28,7 руб./$), получаем, что оборот WebMoney по итогам 2005 года превысил $647 млн. (Приложение 1). Система «Яндекс.Деньги» образована в 2002 году путем заключения соглашения между крупнейшей поисковой системой Рунета и компанией Paycash, разработчиком одноименной платежной системы – одной из старейших в России (запуск был осуществлен 15 января 1998 года). Эта система моновалютна: она использует только российские рубли. Работать с ней можно одним из двух способов: через web-интерфейс с использованием имеющегося браузера или через скачанную с сайта "Яндекс.Деньги" и установленную на компьютере специальную программу "Интернет.Кошелёк".

При регистрации в платёжной системе автоматически будет открыт персональный счёт. На него зачисляются любым удобным для пользователя способом деньги, необходимые для проведения транзакций. Электронные деньги с виртуального счёта при необходимости всегда можно обменять на реальные деньги. Информацию о себе пользователь может не предоставлять - она не является обязательной для открытия счёта и использования системы "Яндекс.Деньги". Однако следует учитывать, что если он забудет пароль для доступа к программе "Интернет.Кошелёк" или потеряет саму эту программу вместе с носителем информации, на котором она записана, система "Яндекс.Деньги" сможет вернуть денежные средства, находящиеся на счёте, только в том случае, если при открытии счёта персональная информация была предоставлена. Если такой информации не было, то достоверно установить, кто является истинным владельцем счёта, будет невозможно. Зачислить деньги в "Интернет.Кошелёк" можно, воспользовавшись следующими способами:

· предоплаченной пластиковой картой "Яндекс.Деньги";

· наличным переводом;

· зачислением при помощи систем интернет-банкинга;

· наличным платежом через отделения Почты России.

В отличие от системы WebMoney Transfer отправить деньги другому пользователю в системе "Яндекс.Деньги" можно двумя способами: на длинный номер его кошелька и на обычный адрес электронной почты. В электронной платежной системе "Яндекс.Деньги" можно управлять виртуальными платежами не только с помощью персонального компьютера, но и используя мобильные устройства с поддержкой WiFi, GPRS, EDGE. Фигурально выражаясь, электронный кошелёк теперь может буквально лежать в кармане вместе с мобильным телефоном или карманным персональным компьютером. С ним пользователи смогут заплатить за товары и услуги и "на ходу". Безопасность "Интернет.Кошелёка" имеет надёжное парольное ограничение доступа, а файлы с данными об электронных наличных и счёте в процессинговом центре шифруются. Во время работы "Интернет.Кошелек" защищает используемые данные и от записи в файл подкачки операционной системы, откуда их может скопировать злоумышленник. В системе нет доверительных отношений между пользователями - все сделки подтверждаются электронными контрактами. Пользователь не должен беспокоиться о том, использует ли его контрагент сертифицированное программное обеспечение. Достаточно быть уверенным, что он сам получил свой экземпляр программы "Интернет.Кошелёк" из надёжного источника. При совершении покупки при помощи системы "Яндекс.Деньги" вместе с электронными деньгами передаётся и электронный договор купли-продажи между участниками сделки. Во время расчётов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору. Таким образом, у покупателя остаётся электронный документ, подтверждающий товарные обязательства продавца, подписанный его электронной цифровой подписи.

Как один из вариантов поддержки Интернет-торговли возможна инсталляция на сайте "Яндекс.Деньги" интернет-магазинах для продажи виртуального товара. По мере его продажи система переводит на расчётный счёт магазина выручку, которую впоследствии можно вывести из системы любым удобным для продавца способом. Одним из преимуществ такого варианта является то, что продавцу нет необходимости заниматься программированием, разработкой дизайна и поддержкой своего ресурса. Другим несомненным достоинством этой схемы можно назвать полную независимость поставщика от любой специфики интернет-платежей - технической, юридической или бухгалтерской. Посредство системы «Яндекс.Деньги» возможна оплата интернет-провайдинга, хостинга, мобильной связи, телевидения, ЖКХ, погашение кредитов для партнерских банков, а также практически всего спектра товаров и услуг, реализуемого партнерскими интернет-магазинами системы, количество которых превышает 950. Однако, как уже упоминалось, система не раскрывает даже относительных цифр по структуре оборота по видам услуг. Поэтому можно лишь оценить долю определенных интернет-магазинов в общем количестве продавцов товаров и услуг, принимающих к оплате «Яндекс.Деньги». Образованная в 1997 году, как внутреннее подразделение коммерческого банка «Платина», российская платежная система CyberPlat является на сегодняшний день крупнейшей в Рунете. В то время система разрабатывалась с целью информационно-технологического обеспечения безналичных расчетов для электронной коммерции всего спектра финансовых услуг – от микроплатежей до межбанковских расчетов. 18 марта 1998 года была совершена первая транзакция в пользу компании «Гарант-Парк», а 12 августа 1998 был осуществлен первый платеж через Интернет в пользу оператора сотовой связи «Билайн». В отдельное юридическое лицо компания была выделена в 2000 году. Сегодня CyberPlat специализируется на приеме платежей в пользу операторов сотовой и проводной связи, IP-телефонии, кабельного и спутникового телевидения, провайдеров Интернет, а также за коммунальные услуги. Первая транзакция пополнения счета абонента сотовой связи была произведена в августе 1998 года. CyberPlat является интегрированной платежной системой, включающей в себя функционал электронного документооборота, включая платежный шлюз; эквайринг в Интернет; а также Интернет банк-клиент. В основе системы лежат две ключевые технологии: CyberCheck и CyberPOS. Первая из них является подсистемой обслуживания транзакций клиентов-покупателей, зарегистрированных в CyberPlat и, по сути, представляет собой защищенный документооборот по совершению сделок и их оплате в режиме реального времени. Зарегистрированный в подсистеме дилер по приему платежей (или Интернет-магазин) получает возможность принимать платежи со счетов покупателей в банках- участниках системы или по зарегистрированным в системе банковским пластиковым карточкам. По транзакциям, прошедших через CyberCheck, магазину гарантируется оплата за покупки и исключается вероятность необоснованных отказов от оплаты покупок благодаря документированию сделок. Покупатель, зарегистрированный в системе, получает возможность совершать покупки в интернет-магазинах и оплачивать их в режиме он-лайн своего счета в банке или по своей кредитной карте, зарегистрированной в системе. Кроме того, покупатели могут воспользоваться услугой интернет-банкинга, позволяющей выполнить банковский перевод на любой счет в любом российском банке, который осуществляется со счета клиента в банке-участнике. CyberPOS предназначена для обеспечения эквайринга платежных карт в Интернете и позволяет обслуживать платежи по пластиковым картам международных и российских платежных систем, в том числе Visa, EuroCard/MasterCard, Diners Club, JCB, Union Card, а также единых карт E-port. Зарегистрированный в системе Интернет-магазин получает возможность принимать платежи по пластиковым карточкам международных и российских платежных систем и получать выписки по совершаемым операциям. В системе CyberPOS предусмотрены два варианта платежей по банковским картам: стандартный платеж и платеж подтвержденной картой (технология CyberPlatPay). Стандартный платеж не требует регистрации клиента в системе, в то время как для платежа подтвержденной картой необходимо зарегистрироваться и получить код подтверждения. Регистрация предоставляет покупателю ряд преимуществ, в том числе, возможность совершать покупки в интернет-магазинах, требующих платежа подтвержденной картой, а также отсутствие ограничений на суммы платежей при совершении покупок. Подсистема CyberCheck является платежной системой закрытого типа. Ее принципиальное отличие от систем открытого типа в том, что все участники расчетов – плательщики (дилеры, принимающие платежи от абонентов) и получатели жестко определены. Средства со счета торговой точки могут быть переведены только на счет оператора и зачислены на лицевой счет абонента. Вывод средств из системы по желанию сотрудника пункта приема платежей невозможен. К ключевым технологиям обеспечения безопасности транзакций в системе CyberPlat можно отнести использование электронной цифровой подписи, асимметричный алгоритм шифрования RSA с использованием 512-битного ключа, а также передача данных с использованием SSL-протокола. Система CyberPlat может использовать сертифицированные ФАПСИ средства криптографии для работы с государственными структурами. При осуществлении платежа в подсистеме CyberCheck у каждого из участников сохраняется комплект электронных документов, которые заверяются ЭЦП сторон. Как утверждают представители компании, такая мера значительно облегчает разрешение конфликтов между продавцами и покупателями. В CyberCheck используется асимметричный алгоритм шифрования RSA с использованием 512-битного ключа. Движение денежных средств через подсистему CyberPOS происходит в закрытых межбанковских сетях, а реквизиты клиента известны только CyberPOS.. Запрос из магазина и ответ проходят в зашифрованном виде с использованием SSL-протокола, а карточные реквизиты вводятся клиентом непосредственно в подсистему CyberPOS. Технология сертифицирована платежной системой Diners Club International. На данный момент сеть пунктов приема платежей CyberPlat® (КиберПлат) составляет свыше 100 000 точек в 5 странах, принимающих наличные платежи в пользу ведущих операторов мобильной и фиксированной связи, коммерческого телевидения и провайдеров различных услуг, среди которых: МТС, Билайн, Мегафон, TELE2 и многие другие в России, Казахстане, Украине и Узбекистане. http://www.cyberplat.ru/about/general/\

Выше были рассмотрены наиболее крупнейшие электронные платежные системы, существует еще ряд систем, таких как платежная система e-port, русско-украинская система Rupay, платежный шлюз Assist и другие. Организатором E-port является компания «Автокард-Холдинг». По состоянию на май 2006 года система насчитывает около 150 участников – продавцов телекоммуникационных, консалтинговых, страховых, информационных, развлекательных и прочих услуг. Количество интернет-магазинов, принимающих к оплате карту E-port, составило в отчетном периоде около 600. Общее количество провайдеров и магазинов в системе по состоянию на июнь 2006 года составило 745. Основными партнерами системы являются операторы мобильной и проводной связи, такие как МТС, «Вымпелком», «Мегафон», «Комстар-ОТС», центральный телеграф и другие. Rupay – платежный шлюз, предназначенный для оплаты услуг сотовых операторов, провайдеров доступа в Интернет, а также оплаты товаров и услуг в интернет-магазинах. Компания относительно молодая – была организована в октябре 2002 года группой российских и украинских программистов и экономистов. Система является типичным платежным шлюзом, интегрирующим различные платежные системы и соответствующие обменные пункты. http://www.cnews.ru/reviews/free/payments/

Таким образом, в России на данный момент существует множество электронных платежных систем, с помощью которых можно провести оплату сотового телефона, оплату коммунальных услуг, сделать покупку в Интернет – магазине и т.д. Каждая система обладает рядом преимуществ и гарантирует пользователям надежность и сохранность их денег. Выбор электронной платежной системы зависит от самого пользователя и его предпочтений.

2.2 Особенности развития рынка электронных платежных систем в России

Российский рынок электронных платежей быстро развивается. Позволительно более того утверждать, что он является одним из наиболее динамичных и привлекательных в России по темпам развития. Спрос на услуги электронных платежных систем растет быстрыми темпами. Динамике роста российского рынка электронных платежных систем можно только позавидовать. По оценкам CNews Analytics, оборот только 5 крупнейших его игроков, контролирующих около 85% объема рынка, увеличился за 2007 год на 100 -130% и составил более 16 млрд. долл. Напомним, что данный показатель в 2006 году соответствовал 7,7 млрд. долл. В настоящий момент наиболее ярко в России представлено пять платежных систем – "Киберплат", ОСМП, WebMoney, e-port, "Элекснет". Если в 2006 году можно было говорить о безусловном лидере рынка – "Киберплат" (в 2006 г – 34,3%), то сейчас ситуация изменилась. ОСМП уже в прошлом году демонстрировала уверенный рост, и в 2007 году практически догнала по обороту своего конкурента. Тем не менее, в прошлом году на "Киберплат" пришлось 29,5% совокупного оборота 5 крупнейших электронных платежных систем России, с небольшим отрывом на втором месте ОСМП (29,3%), на третьем – WebMoney (20,8%), следом идет e-port с 14,3%, а заканчивает пятерку лидеров "Элекснет" с 6,1%. Еще один важный качественный показатель – это количество точек приема платежей. По данным CNews Analytics, по трем крупнейшим электронным платежным системам России это значение превысило 250 тыс.: "Киберплат" – 100 тыс., ОСПМ – 100 тыс., e-port – 51 тыс. Аналитики подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNews Analytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов:

· Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной связи по-прежнему является основной статьей доходов компаний на данном рынке;

· Во-вторых, аналитики связывают перспективы дальнейшего роста с введением новых сервисов и увеличением спектра предоставляемых услуг - возможность оплаты фиксированной телефонии, а также услуг ЖКХ; рост числа интернет-платежей (онлайн-казино, мобильный контент, подарки, книги и т.д.);

· В-третьих, это удобство и скорость оплаты, а также возможность осуществления микроплатежей.

Однако, несмотря на значительный рост и предпосылки к дальнейшему динамичному развитию, аналитики отмечают ряд неоспоримых факторов, которые могут не только сдерживать рост отрасли, но также привести к коллапсу. Игроки считают, что отсутствие четких правовых схем работы электронных платежных систем сдерживает дальнейший рост, а еще большее ужесточение законодательства может привести к коллапсу в этом сегменте. Если же говорить об электронных денежных переводах в интернет-пространстве, то здесь ситуация еще более неоднозначная. Не одна электронная платежная система не является кредитной организацией и не должна предоставлять отчетность в контролирующие органы. Все участники рынка делают упор на то, что их компании не являются кредитными. Участники предоставляют отчет только в случае официального запроса Центрального Банка России. Причем, не важно пришел ли этот запрос на их адрес, или к их дилеру. В любом случае, подготавливается отчет по тем или иным транзакциям системы в контролирующие органы. Без запроса участники не обязаны отчитываться, поскольку не являются кредитной организацией. Финансовые потоки и вовсе нельзя назвать денежными в их системе обращаются не деньги, а "электронная валюта". Но тут стоит отметить, что понятия "электронная валюта" в российском законодательстве не существует. По сути, если владельцев платежных терминалов хоть как-то стали контролировать государственные органы и их финансовые потоки стали более прозрачными для блюстителей закона, то электронная валюта в сети так и остается в тени. Развитие электронных платежных систем связано с рядом проблем, тормозящие их развитие. К примеру, первостепенное значение имеет вопрос законодательной легализации деятельности операторов, уже достаточно давно принимающих платежи от физических лиц за услуги связи. На текущий момент – это серьезный бизнес, существенно упрощающий жизнь абонентов. Основная сложность – фактически монопольное положение Сбербанка на рынке приема коммунальных платежей. Особенно в регионах люди вынуждены тратить большое количество времени, чтобы добраться до отделения банка, отстоять в очереди и заплатить за квартиру. Принятая поправка к закону «О банках и банковской деятельности» позволит привлекать к приему коммунальных платежей ритейловые сети. Это позволит в кратчайшие сроки значительно сократить, если не ликвидировать вовсе, очереди на оплату услуг ЖКХ и электроэнергии за счет увеличения пунктов приема платежей на десятки тысяч точек. Если 10 млн. плательщиков ежемесячно будут экономить 30 минут за счет удобной и быстрой оплаты коммунальных услуг наша страна получит 50 млн. дополнительных часов рабочего времени, что будет стимулировать увеличение ее ВВП. Сэкономленное время люди смогут потратить на отдых или производительный труд. А пунктами приема платежей смогут стать магазины, аптеки, салоны связи, платежные терминалы, автозаправки и любые другие часто посещаемые плательщиками места. Парадоксален еще и тот факт, что в подавляющем большинстве случаев банкам просто невыгоден прием платежей от физических лиц. К примеру, половину всех платежей, проведенных через CyberPlat в 2005 году, составили платежи до $2. При себестоимости банковского перевода, в среднем в $1 и комиссии в 3% в случае, к примеру, перевода платежа в $2 доход банка составит 6 центов, а убыток от операции – 94 цента. Также, в России недостаточно торговых точек, принимающих к оплате банковские карты. Во всей стране насчитывается примерно 700 тыс. предприятий, в которых принимаются наличные деньги, и лишь 150 тыс. принимает банковские карты. То есть надлежащий охват рынка составляет, таким образом, всего рядом 15%. Я считаю, что полноценное развитие рынка банковских карт в России начнется только в тот момент, когда хотя бы в каждой второй торговой точке будет наличествовать POS-терминал, позволяющий оплатить покупку с помощью банковской карты. Немаловажным фактором, препятствующим развитию рынка электронных платежных систем, является недоверие и непривычность оплаты услуг фиксированной телефонии и ЖКХ через электронные платежные системы среди массового населения. Кроме того, пользователи по-прежнему не достаточно уверены в защите их персональных данных при оплате товаров и услуг в интернете – информационная безопасность и уровень мошенничества с электронными платежными системами до сих пор вызывают у них опасения. Как отмечают эксперты, для того чтобы привлекать клиентов, необходимо развивать платежный бизнес. На сегодняшний день более актуальным становится вопрос оптимизации работы сетей. Владельцы терминалов делают упор на внедрении новых возможностей и переоснащении терминалов. Последний год линейка доступных сервисов существенно расширилась, пополнившись оплатой различных услуг, коммунальных платежей и штрафов. Действительно, одним из главных векторов развития рынка электронных платежных систем является предоставление новых сервисов. Бизнес-модели электронной платежной системы кардинально различаются, отличаются у них и сервисы. Довольно часто с электронной коммерцией ассоциируется так называемая электронная наличность в сети. Действительно, изначально e-деньги были задуманы для того, чтобы оплачивать товары и услуги в сети Интернет. Отмечается, что основная масса платежей проходит через электронные кошельки, а также онлайн-услуги и P2P (person-to-person). Именно поэтому динамика рынка электронных платежей (70% – 120%) в несколько раз опережает развитие электронной коммерции (30% – 45%). Так, в 2007 году объем рынка электронной коммерции составил только 1,8 – 2 млрд. долл., в то время как рынок электронных платежных систем оценили в 5 – 15 млрд. долл. Такая высокая динамика роста электронных платежей в первую очередь обусловлена тем, что, в отличие от интернет-магазинов, электронные платежные системы обслуживают в основном рынок услуг, а не товаров. Таким образом, несмотря на все законодательные сложности, неясности и специфику бизнеса, за рынком электронной наличности и платежных терминалов большое будущее. Как говорят, платежные терминалы - это не простой бизнес, а социально значимый. Платежные системы обслуживают массовые потребности всего населения – десятков миллионов граждан РФ. Кроме того, во многих случаях это единственный способ оплаты услуг. И если сейчас свернуть половину платежных терминалов, многие граждане России, особенно в глубинке, могут оказаться отрезанными от связи. Без платежных систем большей части населения России станут труднодоступны услуги мобильной связи и некоторые другие. Действительно, контроль миллиардных финансовых потоков необходим, однако нужно грамотно выстроить работу, дабы избежать коллапса глобального масштаба.

Заключение

В результате написания курсовой работы нами были рассмотрены последовательно основные теоретические вопросы организации электронных платежных систем в целом и в нашей стране. Во-первых, мы рассмотрели основные понятия и значения, связанные с электронными платежными системами, выявили, чем отличаются электронные деньги от электронных платежных систем. Таким образом, электронной платежной системы – это технология (если говорить о реализации, то сервис), представляющая собой совокупность методов, договоренностей и технологий, позволяющая производить расчеты между контрагентами по сетям передачи данных, а электронные деньги – это виртуальные деньги, которые перемещаются между контрагентами по средствам электронных платежных систем. Также изучены виды электронных платежных систем и их функционирование в экономике, как происходит зачисление и хранение денежных средств в электронном кошельке, какие могут подстерегать опасности и как их избежать.

Рассмотрение роли электронной цифровой подписи в развитии электронных платежных систем, помогло нам разобраться в том, что операции, осуществляемые в системе совершенно безопасны, и защищены, что повышает доверие к электронной торговле. Далее изучены электронные платежные системы, осуществляемые в России. Приведены примеры и рассмотрена основная деятельность и функционирование наиболее перспективных участников рынка электронных платежных систем, таких как WebMoney Transfer, система CyberPlat, Яндекс.Деньги, платежная система e-port, русско-украинская система Rupay, платежный шлюз Assist. Выяснили, что в настоящий момент наиболее ярко выражены 5 платежных систем- "Киберплат", ОСМП, WebMoney, e-port, "Элекснет". В 2007 году на "Киберплат" пришлось 29,5% совокупного оборота 5 крупнейших электронных платежных систем России, с небольшим отрывом на втором месте ОСМП (29,3%), на третьем – WebMoney (20,8%), следом идет e-port с 14,3%, а заканчивает пятерку лидеров "Элекснет" с 6,1%. Каждая из представленных систем имеет ряд достоинств и недостатков.

И, наконец, были рассмотрены вопросы, касающиеся проблем и перспектив развития электронных платежных систем в современной России. Состояние рынка платежных систем сегодня можно охарактеризовать как «в начале бурного развития». Электронные платежи — это закономерный этап в развитии телекоммуникаций. Электронные платежи нужны в первую очередь для покупки услуг и нематериальных товаров, «отгружаемых» через Интернет, а также оплату коммунальных и других услуг. Как электронная почта избавляет от необходимости ходить на почту для отправки писем, так и электронные платежи экономят время и усилия. Очевидно, что скорость распространения электронных платежей зависит не только от развития самих электронных платежных систем, но и от расширения доступа населения к Интернету и грамотности граждан в опросе о электронных платежах. Затрудняет развитие данной системы, такой фактор как недоверие и непривычность оплаты услуг фиксированной телефонии и ЖКХ через электронные платежные системы среди массового населения и недостаток платежных терминалов в некоторых регионах страны. Выход из ситуации, таков, что необходимо добиться доверия электронных платежей у населения, путем увеличения мер защиты самих платежей, а также устранять причины безграмотности населения в вопросах об электронных платежах. Расширить возможности доступа к электронным платежным системам, как в городах, так и в отдаленных населенных пунктах. Можно утверждать, что системы электронных платежей уже вполне прижились. Ими пользуются сотни тысяч людей в России. Именно поэтому проявляется большой потенциал развития электронных платежных систем. Такая логика позволила рассмотреть основные теоретические вопросы рассматриваемой проблемы, сделать выводы и дать рекомендации по совершенствованию механизма и нормативной базы электронных платежей.

Приложение 1

А) Динамика оборота системы WebMoney 2001-2005 годы, $ млн.

Б) Динамика новых регистраций в системе WebMoney, 2001-2005 годы

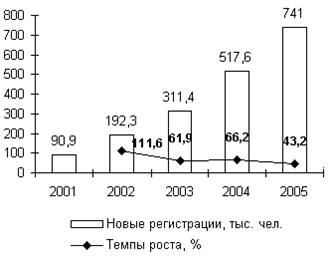

В) Динамика оборота группы компаний E-port, $ млн.