| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Прямі податки

- сум невикористаної частини коштів, що повертаються із страхових резервів;

- сум заборгованості, що підлягає включенню до валових доходів;

- сум коштів страхового резерву, використаних не за призначенням;

- вартості матеріальних цінностей, переданих платнику податку згідно з договорами схову (у відповідальне зберігання) та використаних ним у власному виробничому чи господарському обороті;

- сум штрафів та/або неустойки чи пені, фактично одержаних за рішенням сторін договору або за рішенням відповідних державних органів, суду;

- сум державного мита, попередньо сплаченого позивачем, що повертається на його користь за рішенням суду;

- сум акцизного збору, сплачених (нарахованих) покупцями підакцизних товарів (за їх рахунок) на користь платника такого акцизного збору, уповноваженого законом вносити його до бюджету, та рентних платежів, а також сум збору у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію;

- доходів від продажу електричної енергії (включаючи реактивну);

- сум дотацій і субсидій з фондів загальнообов'язкового державного соціального страхування або бюджетів, отриманих платником податку.

Валові витрати виробництва та обігу — сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

До складу валових витрат включаються:

1. Суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду у зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і охороною праці, у тому числі витрати з придбання електричної енергії (включаючи реактивну.

2. Суми коштів або вартість товарів (робіт, послуг), добровільно перераховані (передані) протягом звітного року до Державного бюджету України або бюджетів місцевого самоврядування, до неприбуткових організацій, суми коштів, що перераховані юридичним особам, утому числі неприбутковим організаціям — засновникам постійно діючого третейського суду у розмірі, що перевищує два відсотки, але не більше п'яти відсотків оподатковуваного прибутку попереднього звітного року.

3. Сума коштів, перерахованих підприємствами всеукраїнських об'єднань осіб, які постраждали внаслідок Чорнобильської катастрофи, на яких працює за основним місцем роботи не менше 75 відсотків таких осіб, цим об'єднанням для проведення їх благодійної діяльності, але не більше 10 відсотків оподаткованого прибутку попереднього звітного періоду.

4. Суми коштів, внесені до страхових резервів.

5. Суми внесених (нарахованих) податків, зборів (обов'язкових платежів), установлених Законом України "Про систему оподаткування" ф (крім тих, що прямо не визначені у переліку податків, зборів (обов'язкових платежів), визначених зазначеним Законом), включаючи акцизний збір та рентні платежі, а також збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію. Для платників податку, основною діяльністю яких є виробництво сільськогосподарської продукції, до складу валових витрат включається плата за землю, що не використовується в сільськогосподарському виробничому обороті.

6. Суми витрат, не віднесені до складу валових витрат минулих звітних податкових періодів у зв'язку з втратою, знищенням або зіпсуттям документів, установлених правилами податкового обліку, та підтверджених такими документами у звітному податковому періоді.

7. Суми витрат, не враховані у минулих податкових періодах у зв'язку з допущенням помилок та виявлених у звітному податковому періоді у розрахунку податкового зобов'язання.

8. Суми безнадійної заборгованості в частині, що не була віднесена до валових витрат, у разі коли відповідні заходи щодо стягнення таких боргів не привели до позитивного наслідку.

9. Суми витрат, пов'язаних з поліпшенням основних фондів та суми перевищення балансової вартості основних фондів та нематеріальних активів над вартістю їх продажу.

10.Суми витрат, пов'язаних з безоплатним наданням працівникам вугільної промисловості, непрацюючим пенсіонерам, які мають стаж роботи на підприємствах галузі не менш як 10 років на підземних роботах або не менш як 20 років на поверхні, інвалідам з числа осіб, що під час роботи на цих підприємствах отримали каліцтво або професійні захворювання, а також сім'ям працівників вугільної промисловості, що загинули на виробництві, які отримують пенсію в разі втрати годувальника, вугілля на побутові потреби за нормами, що встановлюються у порядку, визначеному Кабінетом Міністрів України.

11.Суми коштів, спрямовані уповноваженими банками до додаткового спеціального резерву страхування коштів пенсійного фонду банківського управління відповідно до Закону України "Про внесення змін до Закону України "Про проведення експерименту в житловому будівництві на базі холдингової компанії "Київміськбуд".

12.Суми коштів або вартість майна, добровільно перераховані (передані) для цільового використання з метою охорони культурної спадщини установам науки, освіти, культури, заповідникам, музеям-заповідникам, у розмірі, що перевищує два відсотки, але не більше десяти відсотків оподатковуваного прибутку попереднього звітного періоду.

13.Суми витрат, пов'язаних з підтвердженням відповідності продукції, систем якості, систем управління якістю, систем управління довкіллям, персоналу встановленим вимогам відповідно до Закону України "Про підтвердження відповідності".

14.Суми витрат, пов'язаних з розвідкою (дорозвідкою) та облаштуванням нафтових та газових родовищ (за винятком витрат на спорудження будь-яких свердловин, що використовуються для розробки нафтових та газових родовищ, а також інших витрат, пов'язаних з придбанням (виготовленням) основних фондів, які підлягають амортизації.

15.Суми коштів або вартість майна, добровільно перераховані (передані) організаціям роботодавців та їх об'єднанням, створеним відповідно до закону з цього питання, у вигляді вступних, членських та цільових внесків, але не більше 0,2 відсотка фонду оплати праці платника податку у розрахунку за звітний рік.

16.Суми коштів або вартість майна, добровільно перераховані (передані) для цільового використання з метою виробництва національних фільмів (утому числі анімаційних) та аудіовізуальних творів на користь резидентів, але не більше 10 відсотків оподатковуваного прибутку попереднього податкового періоду.

Прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковується з ставкою 25 відсотків до об’єкта оподаткування.

Податок з доходів фізичних осіб – це обов’язковий платіж, який платять резиденти – фізичні особи, що отримують дохід на території України чи поза її межами, та нерезиденти, що отримують доходи з джерелом походження з території України.

Об'єктом оподаткування резидента є:

- загальний місячний оподатковуваний дохід;

- чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

- доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

- іноземні доходи,

Об'єктом оподаткування нерезидента є:

- загальний місячний оподатковуваний дохід з джерелом його походження з України;

- загальний річний оподатковуваний дохід з джерелом його походження з України;

- доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті.

Ставка податку з доходів фізичних осіб становить 15 відсотків від об’єкта оподаткування.

Ставка податку становить 5 відсотків від об’єкта оподаткування , нарахованого податковим агентом як:

- процент на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок);

- процентний або дисконтний дохід за іменним ощадним (депозитним) сертифікатом;

- процент на вклад (внесок) до кредитної спілки, створеної відповідно до закону;

- інвестиційний дохід, який виплачується компанією, що управляє активами інституту спільного інвестування, відповідно до закону;

- дохід за іпотечним сертифікатом участі, іпотечним сертифікатом з фіксованою дохідністю, відповідно до закону;

- дохід за сертифікатом фонду операцій з нерухомістю;

- дохід, який виплачується управителем фонду фінансування будівництва;

- дохід учасника фонду банківського управління.

Ставка податку може становити 30 відсотків, якщо об’єктом оподаткування є виграш чи приз (крім у державну лотерею у грошовому виразі) на користь нерезидентів чи резидентів, та будь-який інший дохід нарахований на користь нерезидентів – фізичних осіб, за винятком доходів, визначених у підпункті 9.11.1 пункту 9.11 статті 9 Закону України "Про податок з доходів фізичних осіб".

Щодо інших прямих податків, то до них відносяться: єдиний фіксований сільськогосподарський податок, податки, що нараховуються за спрощеною системою оподаткування, єдиний податок з фізичних осіб – суб’єктів підприємницької діяльності, податок на майно, плата за землю, податок із власників транспортних засобів.

2.2 Аналіз структури прямих податків Чернівецької області за 2006 рік

Однією з важливих умов формування цивілізованих ринкових відносин у нашій країні є побудова і функціонування ефективної системи оподаткування. Для забезпечення виконання державного бюджету, що сьогодні становить чималу проблему для України, необхідно насамперед забезпечити раціональне оподаткування фізичних і юридичних осіб. При цьому податки і збори, що впроваджуються, повинні бути виправдані як на макроекономічному, так і на мікроекономічному рівнях, а ставки податків – помірними для платників податків.

Історія людства створила різні методи оподаткування і види податків. Кожний вид податків має свої специфічні риси і функціональне призначення і займає окреме місце в податковій системі, а також в системі оподаткування.

Прямі податки – це податки, які встановлюються щодо платників і розмір яких залежить від масштабу об’єкта оподаткування.

Історично пряме оподаткування виникло раніше чим непряме. Початковими видами прямих податків були: десятина, подушний, поголовний податок. У умовах трансформації податкової системи України необхідним є аналіз структурування податкових надходжень до бюджету, визначення питомої ваги кожного виду податків і їх динаміки за певний період. Даний аналіз є визначальним при порівнянні структур податкової системи України та зарубіжних країн, відповідно для її оптимізації.

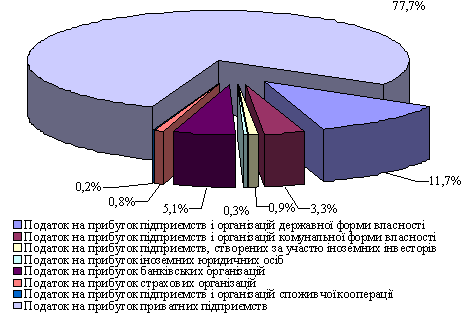

Структура надходжень податку на прибуток до зведеного бюджету Чернівецької області в 2006 році характеризується такими даними (рис. 2.1).

Рис 2.1. Структура податку на прибуток підприємства по Чернівецькій області в 2006 році

Отже, як видно з рис. 2.1, протягом 2006 року найбільшу частку в структурі податкових надходжень з податку на прибуток підприємств та організацій до зведеного бюджету Чернівецької області займав податок на прибуток приватних підприємств (77,7%). Податок на прибуток підприємств, що перебувають в державній формі власності за результатами 2006 року становив 11,7% від загальної суми надходження податку на прибуток. Дещо меншу питому вагу в податкових надходження податку на прибуток в 2006 році становили податок на прибуток банківських організацій (5,1%) та податок на прибуток комунальних підприємств (3,3%). Майже однакову питому вагу в податкових надходженнях (0,9% та 0,8%) мали відповідно податок на прибуток підприємств, створених за участю іноземних інвесторів та податок на прибуток страхових організацій. Найменшу питому вагу серед податкових надходжень податку на прибуток за 2006 рік до зведеного бюджету Чернівецької області становить податок на прибуток іноземних юридичних осіб (0,3%) та податок на прибуток підприємств та організацій споживчої кооперації (0,2%).

Таким чином, можна зробити висновок, що головним платником податку на прибуток підприємств протягом 2006 року були підприємства приватного сектору, які забезпечили більше ¾ податкових надходжень податку на прибуток за 2006 рік.

Наступним прямим податком, що справляється в Україні є податок на доходи фізичних осіб.

Реформування системи прибуткового оподаткування фізичних осіб є актуальним питанням сьогодення, тому що воно стосується всіх без винятку громадян, які отримують різні доходи. Крім того, існуючий механізм оподаткування доходів в Україні, на жаль, викликає багато нарікань, тому що не пробуджує ні в роботодавців, ні в найманих працівників бажання демонструвати реальний рівень доходів.

У розвинутих країнах світу податки на доходи громадян – одна з основних статей формування бюджету як державного, так і місцевих. За підрахунками організації економічного співробітництва і розвитку, в США частка прибуткового податку в доходах бюджету в кінці 80-х років становила більш ніж 35%, а в 90-х – 35%. У Великобританії та більшості країн Західної Європи ця частка коливалася в межах 25 – 30%. У країнах Північної Європи з відрахувань прибуткового податку формується 50% доходу державного бюджету. Крім цього, доходи громадян даних країн ще й обкладаються муніципальними і церковними податками та зборами в соціальні фонди.

В Україні дана цифра набагато менша, але частка надходжень до бюджету за рахунок прибуткового податку має тенденцію до збільшення, що свідчить про економічне зростання нашої держави і вірну стратегію податкової політики.

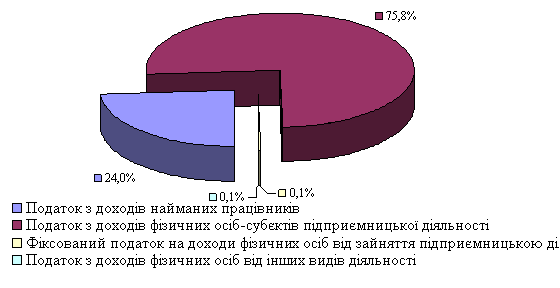

Користуючись даними Державної податкової адміністрації в Чернівецькій області проаналізуємо структуру податкових надходжень податку з доходів фізичних осіб за 2006 рік в розрізі основних формуючих статей даного податку. З цією метою сформуємо наступну діаграму (рис. 2.2)

Рис. 2.2. Структура податку з доходів фізичних осіб

Отже, як видно з рис. 2.2, протягом 2006 року до зведеного бюджету найбільшу питому вагу становили надходження від податку з доходів фізичних осіб – суб’єктів підприємницької діяльності – 75,8% або 925,8 тис. грн. Майже четверту частину податкових надходжень протягом 2005 року становить податок з доходів найманих працівників – 24%, або 293,6 тис. грн.

Зовсім незначну частку податкових надходжень зведеного бюджету в частині податку з доходів фізичних осіб становлять надходження від фіксованого податку на доходи фізичних осіб, що займаються підприємницькою діяльністю та податок на доходи фізичних осіб від інших видів діяльності, які за підсумками 2006 року становили лише 0,1% кожен.

РОЗДІЛ 3. НАПРЯМКИ ВДОСКОНАЛЕННЯ ПРЯМОГО ОПОДАТКУВАННЯ

3.1 Світовий досвід у сфері прямого оподаткування

Формування податкової системи України потребує вивчення досвіду розвинутих країн, податкові системи яких мають багатолітню історію. Вивчення світового досвіду супроводжується порівнянням податкової системи України з податковими системами розвинутих країн, яке стає підставою для визначення шляхів удосконалення податкової системи України.

Однією з характеристик сучасних податкових систем розвинутих країн є співвідношення прямих і непрямих податків. Це співвідношення має певні особливості у різних країнах. Так у США, Японії, Канаді, Англії переважають прямі податки. У Франції – непрямі, які становлять 67,9 відсотків. Італія і Німеччина мають досить урівноважену структуру.

Таблиця 3.1. Частка податкових надходжень у країнах з ринковою економікою у %.

| Країни | Прямі податки, % | Непрямі податки, % | Інші податки, % |

| США | 43,6 | 42,1 | 14,3 |

| Англія | 46,1 | 39,9 | 14,0 |

| Німеччина | 32,1 | 61,1 | 6,8 |

| Франція | 17,2 | 67,9 | 14,9 |

| Італія | 36,3 | 55,2 | 8,5 |

| Канада | 47,6 | 37,8 | 14,6 |

| Японія | 48,3 | 37,6 | 14,1 |

Еволюція структури податкових систем розвинутих країн та сучасна практика оподаткування свідчать про закономірну залежність співвідношення прямих і непрямих податків від таких чинників: життєвого рівня переважної частини населення; досконалості механізму стягнення податків, його здатності звести до мінімуму ухилення від оподаткування; рівня податкової культури; загальної орієнтації західних суспільств на соціальний компроміс, розв’язання найгостріших соціальних проблем, традицій оподаткування.

Переважання на початку і в середині ХХ століття непрямих податків зумовлене низьким рівнем доходів більшості населення, що об’єктивно обмежувало масштаби прямих податкових надходжень, а також відносною простотою збирання непрямих податків, адже форма прямого оподаткування потребує складного механізму обліку платників, об’єкта оподаткування, механізму стягнення податків. прогрес в організації оподаткування, пов’язаний насамперед із комп’ютеризацією, впровадженням автоматизованої системи обробки фіскальної інформації, підвищив ефективність прямого оподаткування і створив сприятливі умови для його розвитку.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |