| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

Курсовая работа: Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО РОСТОВСКОЙ ОБЛАСТИ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ "РИНХ"

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА "ФИНАНСЫ"

КУРСОВАЯ РАБОТА

по курсу: "Финансы"

на тему:

"Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации"

Выполнена студентом 3 курса

Финансового факультета 536 группы

Левченко И.В.

зачетная книжка №06106

Научный руководитель:

к. э. н., доцент Терентьева В.В.

Ростов-на-Дону

2009

Содержание

1. Понятие бюджетной системы и бюджетного устройства Российской Федерации

2. Федеральный бюджет - важнейшее звено бюджетной системы

3. Направления развития современной бюджетной системы

Список литературы

1. Понятие бюджетной системы и бюджетного устройства Российской Федерации

Бюджетная система Российской Федерации - это, согласно российскому законодательству, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетное устройство - организация и принципы построения бюджетной системы, функционирующей в соответствии с бюджетным законодательством.

Законодательный акт, согласно которому функционирует бюджет и который упоминается в предыдущих двух абзацах - Бюджетный кодекс Российской Федерации, принятый в июле 1998 года. Перед тем, как начать говорить о бюджетной системе и бюджетном устройстве, я считаю необходимым выяснить, что представляет собой государственный бюджет.

Прежде всего, бюджет государства - это самый важный финансовый документ страны. В нем определяются потребности, которые удовлетворяются за счет государственной казны, и в то же время в нем указываются источники и объемы поступлений в нее. Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, бюджет - не просто план доходов и расходов, он является экономической категорией. Государственный бюджет как экономическая категория выражает систему экономических отношений между государством, с одной стороны, предприятиями, организациями и населением - с другой, по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств. [1] При правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства. Что же представляет собой бюджетное устройство Российской Федерации, как происходит взаимодействие бюджетов всех уровней? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

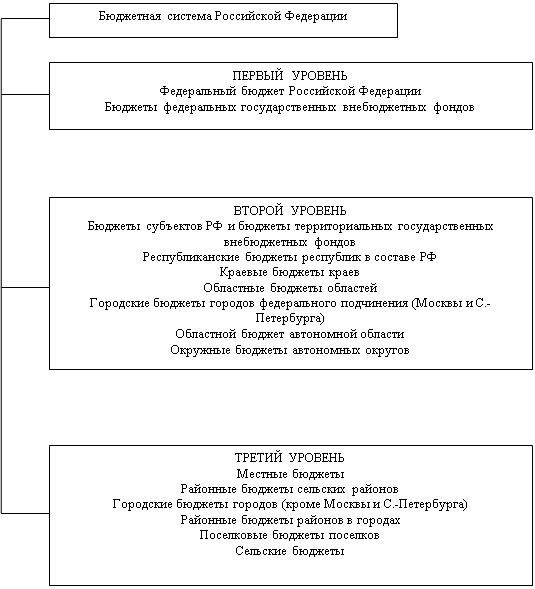

Статья 10 Бюджетного кодекса Российской Федерации (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) закрепляет в России трехуровневую бюджетную систему:

♦ первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

♦ второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

♦ третий уровень - местные бюджеты.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Схема построения бюджетной системы Российской Федерации приведена на рис.1.

|

Рис.1. Схема бюджетной системы Российской Федерации

Таким образом, бюджетная система Российской Федерации включает:

♦ федеральный бюджет РФ;

♦ 21 республиканский бюджет республик в составе РФ;

♦ 55 краевых и областных бюджетов; бюджеты 2 городов: Москвы и Санкт-Петербурга;

♦ 1 бюджет автономной области;

♦ 4 бюджета 4 автономных округов;

♦ 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Бюджетное законодательство РФ содержит понятие "консолидированный бюджет" - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст.6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетная система Российской Федерации основана на принципах: [2]

Принцип единства бюджетной системы Российской Федерации.

Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации.

Принцип этот состоит в закреплении (полностью или частично) соответствующих видов налоговых доходов за определенным уровнем бюджета.

Принцип самостоятельности бюджетов.

Принцип самостоятельности бюджетов означает:

а) право законодательных (представительных) органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России;

в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов.

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований.

Означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов.

Означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета.

Сбалансированность бюджетов означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств.

Означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов.

Означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

расходов бюджета, осуществляемых за пределами территории Российской Федерации;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости).

Означает опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета.

Принцип достоверности бюджета означает надежность показателей прогнозов социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств.

Означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

2. Федеральный бюджет - важнейшее звено бюджетной системы

Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве.

В унитарном государстве бюджетное устройство состоит из двух уровней бюджетов - государственного бюджета и местных бюджетов, находящихся в ведении органов местного самоуправления.

Бюджет конфедеративного государства формируется из взносов, входящих в конфедерацию государств. У государств, входящих в конфедерацию, действуют свои бюджетные и налоговые системы.

Наконец, в федеративном государстве административно-территориальные образования, входящие в состав государства, имеют собственную государственность, обладают определенной самостоятельностью в рамках распределенных между центром и административно-территориальными образованиями полномочий. Для федеративного государства характерно бюджетное устройство, состоящее из трех уровней - государственный федеральный бюджет, бюджеты административно-территориальных образований, местные бюджеты.

Очевидно, что в трехуровневой бюджетной системе центральным, стратегическим звеном является федеральный бюджет. Рассмотрим функции, задачи, направления использования федерального бюджета РФ.

Федеральный бюджет как экономическая категория характеризует совокупность объективных денежных отношений, возникающих при образовании, расходовании и использовании основного централизованного фонда денежных средств государства. Для их прогнозирования разрабатывается основной финансовый план, который выполняется в процессе аккумуляции части национального дохода, его перераспределения на общегосударственные нужды.

Федеральный бюджет - ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы).

Федеральный бюджет является основным финансовым документом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием Российской Федерации.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации.

Федеральный бюджет играет важную экономическую роль в перераспределении совокупного общественного продукта и национального дохода, концентрации денежных средств для финансирования отраслей экономики, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны.

Федеральный бюджет активно используется государством для воздействия на темпы развития тех или иных отраслей производственной и непроизводственной сфер.

Средства федерального бюджета выступают важным финансовым источником капитальных вложений в основные фонды, дотаций жизненно важным отраслям, укрепления обороноспособности. Усиливается экономическое воздействие федерального бюджета на эффективность производства, ускорение научно-технического прогресса. Федеральный бюджет, финансируя образование и науку, стал крупным источником средств для воспроизводства квалифицированных и научных кадров.

Российская Федерация имеет право на самостоятельный федеральный бюджет. Это право закреплено в Конституции Российской Федерации, в которой особо записано, что в ведении Российской Федерации находится федеральный бюджет (ст.71). Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

Законодательно дано право устанавливать налоги, сборы, зачисляемые в доходы федерального бюджета. При этом установление общих принципов налогообложения, согласно ст.72 Конституции Российской Федерации, относится совместному ведению РФ и субъектов Федерации.

В соответствии с Конституцией Российской Федерации в стране избирается Федеральное Собрание России, Президент РФ, Правительство, наделенные рядом государственных функций, в том числе бюджетными правами. Для управления народным хозяйством, выполнения законодательства, организационно-воспитательных и иных функций образуются органы исполнительной власти (министерства, государственные комитеты, ведомства и др.).

Для финансового обеспечения общегосударственных мероприятий в Российской Федерации формируется централизованный финансовый (денежный) фонд - федеральный бюджет РФ, что закреплено в Конституции Российской Федерации.

Через федеральный бюджет осуществляется распределение и перераспределение внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, осуществляется финансирование общегосударственных органов власти, науки, искусства, образования, обороноспособности и т.д.

Доходы бюджета, расходы бюджета, допустимый уровень инфляции, предельный размер дефицита, предельный размер кредитов, предоставляемых Россией иностранным государствам, размеры заимствований устанавливаются Федеральным законом об утверждении федерального бюджета на финансовый год.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, которая проводится Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями.

Доходы бюджета отражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

Расходы бюджета представляют экономические отношения, которые возникают между государством с одной стороны и предприятиями, организациями и гражданами - с другой в процессе распределения и использования по различным направлениям средств бюджетного фонда[3].

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России был на 50% сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году - лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11% или на 143 тыс. чел) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (обслуживание внешнего долга).

Названные экономические категории оказывают воздействие на формирование стоимостных пропорций в целях удовлетворения общегосударственных потребностей, но различны по своим функциональным характеристикам. Изъятие части стоимости в бюджет ведет к уменьшению материальных возможностей субъектов хозяйствования и населения для удовлетворения своих потребностей. Бюджетные расходы, напротив, на базе общегосударственных ресурсов увеличивают эти возможности, а в отдельных случаях даже полностью удовлетворяют некоторые из них.

Обе рассматриваемые формы механизма бюджетного воздействия связаны как между собой, так и с экономикой в целом, что проявляется в их тесном взаимовлиянии друг на друга. Объем расходов бюджета в конечном счете ограничен рамками поступающих бюджетных доходов, зависящих, в свою очередь, от количественных показателей развития экономики. С другой стороны, через бюджетные расходы оказывается обратное воздействие на экономические возможности производства на базе содействия росту его эффективности и ускорению научно-технического прогресса, что, конечно же, влияет и на объемы доходов самого основного централизованного фонда денежных средств.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы: налоги на прибыль, доходы; налоги и взносы на социальные нужды; налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; налоги на товары, ввозимые на территорию Российской Федерации; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; доходы от внешнеэкономической деятельности; доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; прочие неналоговые доходы;

2) безвозмездные поступления: безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; безвозмездные поступления от наднациональных организаций; прочие безвозмездные поступления.

Страницы: 1, 2

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |