| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Принципы бюджетного устройства в федеративных и унитарных государствах

В 1993 году, как один из этапов программы децентрализации налоговой и бюджетной систем, было установлено, что органы власти регионов имеют право изменять ставки некоторых национальных налогов в установленных пределах. Также было решено, что в доходы региональных бюджетов будут зачисляться поступления целевого налога на здравоохранение, который взимается с фонда оплаты труда и с доходов физических лиц, причем региональным органам власти были переданы права по изменению ставок этого налога.

Наибольшей финансовой самостоятельностью среди всех уровней субнациональных органов власти обладают муниципалитеты, в бюджетах которых в 1994 году около 50% всех доходов приходилось на собственные налоговые и неналоговые доходные источники. При этом поступления налогов на имущество, на занятие определенными видами предпринимательской деятельности полностью зачисляются в доходы муниципальных бюджетов.

Касаясь вопросов привлечения бюджетами субнационального уровня заемных средств, следует отметить, что регионам разрешено привлекать займы только для целей финансирования расходов капитального характера при условии, что объем заимствований с учетом обслуживания долга не должен превышать 25% собственных доходов бюджета. Источниками заимствований для регионов служат как коммерческие банки, так и Депозитный и ссудный фонд, средства которого выделяются на возвратной и платной основе.

В 1977 году было решено конвертировать краткосрочную задолженность муниципалитетов в 10-летние казначейские облигации, а за привлечением заемных средств муниципальными бюджетами был установлен жесткий контроль. В частности, было запрещено привлекать краткосрочные займы для финансирования текущих расходов, были также введены требования о сбалансированности местных бюджетов и установлен строгий контроль за ростом их расходов. (34)

Российская Федерация

БК РФ дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Бюджетная система России, как федеративного государства, состоит из бюджетов трех уровней:

· Федеральный (республиканский) бюджет РФ и бюджеты государственных внебюджетных фондов.

· Бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· Местные бюджеты (около 29 645 городских, районных, поселковых и сельских бюджетов). (29)

С помощью Федерального бюджета перераспределяется до 40% национального дохода страны, и финансируются основные экономические и социальные программы. Годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Каждый бюджет обеспечивает финансирование мероприятий соответствующего уровня. Вместе с тем вышестоящий бюджет выступает своеобразным гарантом финансирования минимума необходимых расходов нижестоящих территорий. И если последний не обеспечивает финансирование такого минимума, то средства должны выделяться из вышестоящего бюджета. Другими словами, бюджеты всех уровней взаимосвязаны и взаимообусловлены.

Каждый субъект Российской Федерации и соответствующие местные органы власти на основе федерального законодательства самостоятельно устанавливают свою бюджетную систему.

Согласно БК РФ Государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.(28)

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). (26)

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

- право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджета каждого уровня;

- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений. Обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. (26)

Для составления и исполнения бюджетов Российской Федерации используется бюджетная классификация. Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения финансовых ресурсов.

Согласно БК РФ (Глава 4) бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификации расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов).

В бюджетной классификации выделяют следующие виды налоговых доходов:

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования. Это займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций. По ним возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).(23)

1.5 Выводы

Проведенный обзор бюджетных систем стран с федеративным и унитарным государственным устройством позволяет сделать следующие выводы.

В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, т.е. второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов.

В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах. Для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства.

Проведенный анализ показывает, что теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству. Приведенный тезис находит подтверждение хотя бы в том факте, что в унитарных государствах, в противоположность федерациям, центральное правительство несет ответственность по задолженности бюджетов нижестоящих уровней, а также устанавливает ограничения на объем и сроки заимствований. Также для унитарных государств характерна высокая (более 50%) доля средств центрального бюджета в доходах бюджетов нижестоящего уровня.

Обзор бюджетных систем показал, что роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов.

Вместе с тем, нельзя сказать, что принцип государственного устройства полностью определяет распределение прав и обязанностей между уровнями бюджетной системы. Так, например, в Федеративной Республике Германия органы власти земель намного сильнее зависимы от решений федерального правительства, чем в Канаде или США, которые также являются федерациями. А ситуация с правами по установлению налогов, доходной базы и расходными полномочиями местных и региональных бюджетов Италии, особенно после начала процесса децентрализации бюджетной системы, значительно отличаются от Великобритании, хотя оба государства являются унитарными.(30)

2. Аналитическая часть

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

|

Доходы, млн. руб. |

Расходы, млн. руб. |

ВВП, млрд. руб. |

Инфляция, % (декабрь 2003 к декабрю 2002) |

| 2417791,8 | 2345641,4 | 13050,0 | 10-12 |

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

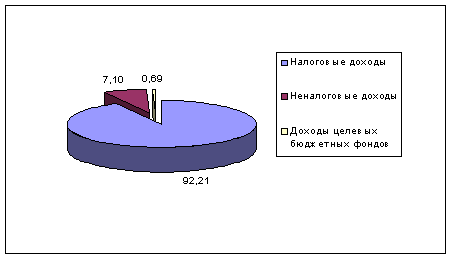

Структура доходов в федеральном бюджете на 2003 год

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов.

Данные свидетельствуют, что 92,21 % всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,10% от всех доходов бюджета.

Также в доходы федерального бюджета включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации и т.п. Эти доходы составляют 0,69%.

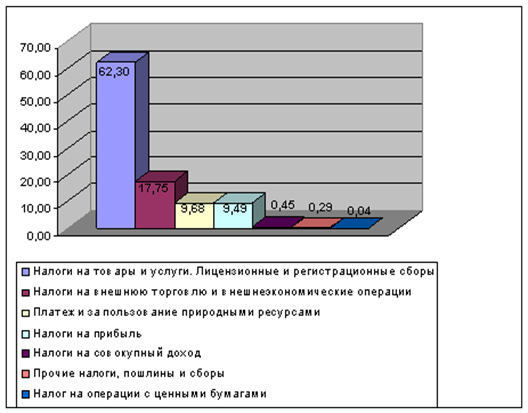

Структура

налоговых доходов в федеральном бюджете на 2003 год

62,30 % налоговых доходов бюджета составляет налог на добавленную стоимость. Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет. Из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иные таможенные платежи.

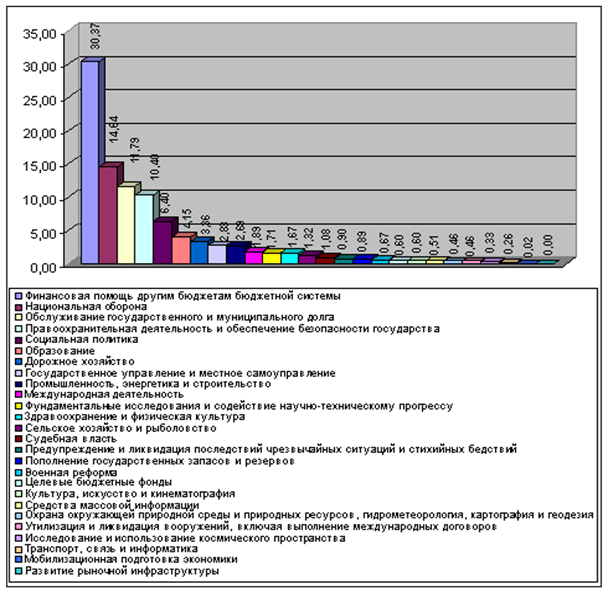

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,37%. На втором месте расходы на национальную оборону – 14,64%. И на третьем месте расходы по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - 11,79% всех расходов.

Структура

расходов в федеральном бюджете на 2003 год

Далее проанализируем данные на 2004 год.

|

Доходы, млн. руб. |

Расходы, млн. руб. |

ВВП, млрд. руб. |

Инфляция, % (декабрь 2004 к декабрю 2003) |

| 2742850,4 | 2659447,0 | 15300 | 10 |

Федеральный бюджет на 2004 год был утвержден по расходам в сумме 2659447,0 млн. рублей и по доходам в сумме 2742850,4 млн. рублей, исходя из прогнозируемого объема ВВП 15300 млрд. рублей и уровня инфляции 10% (декабрь 2004 к декабрю 2003).

По сравнению с прошлым годом доходы увеличились на 325058,6 млн. рублей (а это на 13,4%), а расходы увеличились на 313805,6 млн. рублей (т.е. на 13,4%). Объем ВВП увеличился на 2250 млрд. рублей (т.е. на 17,2%).

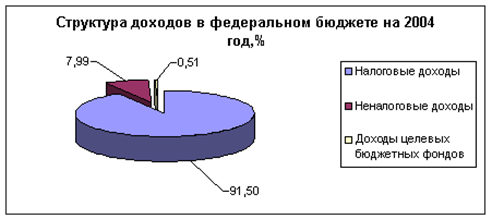

Данные свидетельствуют, что 91,50% всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,99% от всех доходов бюджета.

Доходы целевых бюджетных фондов составляют 0,51%.

При сравнении с предыдущим годом видим, что налоговые доходы на 0,71% уменьшились. Неналоговые доходы увеличились на 0,89%. Доходы целевых бюджетных фондов увеличились на 0,18%.

52,54 % налоговых доходов бюджета составляет налог на добавленную стоимость.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |