| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Оценка стоимости предприятия

ЧОД рассчитывается как разница между величиной ЭВД и величиной операционных расходов (ОР). Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода, их принято делить на:

условно-постоянные;

условно-переменные (эксплуатационные);

расходы (резерв) на замещение.

К условно-постоянным ОР относятся расходы, размер которых не зависит от степени загруженности объекта. Как правило, это налоги на имущество, арендная плата за землю, НДС, расходы на страхование.

К условно-переменным ОР относятся расходы, размер которых зависит от степени загруженности объекта и уровня предоставляемых услуг. Основные условно-переменные расходы – это расходы на управление, коммунальные платежи, на обеспечение безопасности и т.д.

Расходы на замещение вычитаются как ежегодные отчисления (резерв) в фонд замещения (аналогично бухгалтерской амортизации).

Формула оценки выглядит так:

![]() (1)

(1)

где Vост- текущая стоимость (стоимость на момент оценки) бизнеса,

CF - годовой денежный поток,

R - коэффициент капитализации.

Наиболее сложным этапом оценки недвижимости методом капитализации является определение коэффициента (или ставки) капитализации. В западном классическом варианте метод прямой капитализации предусматривает для капитализации использовать коэффициент (ставку), извлекаемый из рыночных сделок, по которым одновременно известны цена аренды и цена продажи. Практика показывает, что в российских условиях найти такую информацию невозможно.

Коэффициент капитализации при оценке бизнеса обычно определяется как разница между ставкой дохода на капитал (ставкой дисконта) для оцениваемого предприятия и ожидаемым среднегодовым темпом роста дохода предприятия.

Формула для нахождения коэффициента капитализации имеет вид:

![]() (2)

(2)

где R - коэффициент капитализации,

r - ставка дисконта,

g - ожидаемый среднегодовой темп роста дохода.

Другим методом определения коэффициента капитализации является метод суммирования (кумулятивного построения). Суть метода состоит в том, что в качестве базовой применяется безрисковая ставка процента и к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости (премия за риск вложения в объект недвижимости, премия за низкую ликвидность, поправка на инвестиционный менеджмент и др.).

Как свидетельствует анализ последних периодических изданий, в западной оценочной практике главную роль в настоящее время играет метод дисконтирования денежных доходов. Метод дисконтирования денежных потоков – наиболее универсальный расчетный инструмент капитализации, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиции того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

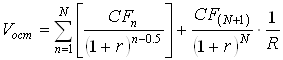

Формула оценки бизнеса в данном случае имеет вид:

|

где Vост - оценка стоимости компании (чистая текущая стоимость),

n - 0,1,2,...,N - интервалы планирования,

CFn - денежный поток (отрицательный или положительный) в интервал планирования n,

CF(N+1) - стабильный годовой денежный поток остаточного периода, определяемый по первому году, следующему после периода планирования,

- ставка дисконты (ставка дохода на инвестированный капитал),

R - коэффициент капитализации для остаточного периода.

При расчете рыночной стоимости объекта недвижимости методом дисконтирования денежных потоков последовательно определяются:

срок прогнозного периода (срок проекта);

чистый операционный доход;

прогнозные (будущие) денежные потоки по каждому периоду проекта;

возможный денежный поток от реверсии (продажи) объекта недвижимости в конце прогнозного периода;

ставка дисконтирования для будущих денежных потоков;

рыночная стоимость объекта недвижимости.

Срок прогнозного периода зависит от ряда факторов: уровня и темпа инфляции; типа объекта; климатических условий, в которых он функционирует, и др. В международной оценочной практике принято принимать средний срок проекта, если иное не предусмотрено дополнительными условиями, равным 7 – 10 годам. Для российских условий типичным сроком проекта можно принять период, равный 3-5 годам.

В соответствии с принципом ожидания основной оценки рыночной стоимости доходным методом является ЧОД, который способен генерировать в стоимость посредством дисконтирования. Этот доход должен быть спрогнозирован для каждого года использования объекта. Расчет ЧОД выполняется путем прогноза формирующих его доходов и расходов.

Для прогнозирования денежного потока от реверсии обычно выбирается один из трех способов:

прямое задание величины реверсии;

прогнозирование тенденции изменения стоимости собственности за период владения;

применение ставки дисконтирования к потоку денежных средств после уплаты налогов послепрогнозного периода.

Ставка дисконтирования определяется как средняя норма прибыли, которую инвесторы ожидают получить на капиталовложения в схожие объекты в условиях данного рынка. Поскольку норма прибыли прямо пропорциональна риску, ставка дисконтирования прямо зависит от того, насколько высоко средний оценивает уровень риска, связанный с вложением средств в покупку данной недвижимости. Чем выше уровень риска, тем больше ставка дисконтирования и соответственно меньше стоимость будущих доходов. При расчете ставки дисконтирования следует учитывать, что она рассматривается как нижний предельный уровень доходности вложений, при котором инвестор допускает возможность вложений своих средств в данный объект, учитывая, что имеются альтернативные вложения, предполагающие получение дохода с той или иной степенью риска. Для расчета ставки дисконтирования используется несколько методик, наиболее предпочтительными из которых являются метод цены капитальных вложений и метод суммирования.

Так как метод суммирования был рассмотрен выше, то остановимся подробнее на методе цены капитальных вложений.

Этот метод расчета ставки дисконтирования основан на анализе информации фондового рынка. Расчет производится на основании трех компонентов:

номинальная безрисковая ставка;

общая доходность рынка в целом (среднерыночный портфель ценных бумаг);

коэффициент бета.

При расчете номинальной безрисковой ставки можно пользоваться показателями по безрисковым операциям – как среднеевропейскими, так и российскими. Для повышения точности расчета безрисковую составляющую ставки дисконтирования можно вычислять исходя из данных о котировках отечественных и европейских ценных бумаг.

В качестве среднерыночной доходности используется доходность по сбалансированному инвестиционному портфелю ценных бумаг. Список акций на основе котировок, которых рассчитывается средняя доходность, регулярно публикуется в средствах массовой информации и в Интернете.

Метод расчета коэффициента бета заключается в анализе ключевых факторов макроэкономического, отраслевого, финансового и законодательного рисков, оказывающих влияние на компанию.

Процесс расчета настоящей стоимости осуществляется посредством приведения к текущей стоимости будущих денежных потоков по каждому периоду проекта на основе применения теории денежной стоимости во времени и заключается в последующем сложении всех полученных значений и выручки от продажи (реверсии).

Хотелось бы отметить, что в условиях развитого рынка недвижимости все три подхода при использовании достоверных данных должны приводить к примерно одинаковым результатам. Результат оценки, полученный каким-либо методом, существенно отличающийся от других, является симптомом того, что в процессе оценки была либо использована недостоверная информация, либо была допущена ошибка методического или математического характера.

Чтобы составить итоговое заключение о рыночной стоимости объекта недвижимости, необходимо провести окончательное согласование результатов оценки. Для этого нужно придать весовые коэффициенты результатам оценки, полученным каждым из трех подходов. Весовые коэффициенты показывают, какая доля стоимости, полученной в результате использования каждого из применяемых методов оценки, присутствует в итоговой величине рыночной стоимости оцениваемого объекта.

Согласование результатов, так же как и цели оценки, в какой-то степени отражает адекватность применения каждого из подходов. Так, если результаты оценки необходимы для страхования объекта, предпочтение отдается затратному подходу. Если необходимо определить рыночную стоимость объекта для купли-продажи, то чаще используют методы доходного и сравнительного подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода.

Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА»

2.1 Краткая экономическая характеристика ЗАО «Бирюса»

ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и начало работу как ресторан с мая 1998 года как клуб "XYZ".

В нижеследующей таблице приведены данные по реальной работе предприятия за последние три года существования:

Таблица 2.1.

Основные финансовые показатели, руб.

| 2004 | 2005 | 2006 | |

| Выручка | 1506361 | 8346284 | 12502566 |

|

Продажи всего:[1] |

1533337 | 8779343 | 13567674 |

| В т.ч. комплекс | 64672 | 90440 | 109710 |

| Меню кухня | 1006279 | 6256834 | 9265560 |

| Напитки бар | 456909 | 2261084 | 4109558 |

| Сигареты | 5477 | 170985 | 82846 |

За рассмотренный период предприятие несколько улучшило свои финансово-экономические показатели. В настоящий момент предприятие имеет в основном удовлетворительную структуру баланса и вместе с тем:

- достаточные коэффициенты общей и срочной ликвидности, позволяющие говорить о способности предприятия выполнять в короткие сроки свои обязательства

-коэффициенты прибыльности и рентабельности у предприятия на 2000г. невелики, что говорит о неплохом "налоговом планировании";

-средняя оборачиваемость текущих активов, имеющая тенденцию к снижению;

-высокая финансовая устойчивость и независимость.

2.2 Оценка стоимости по затратному подходу (методу скорректированных чистых активов)

В основу затратного подхода положен анализ и перестройка балансового отчета предприятия. Данный подход предусматривает суммирование чистой стоимости активов предприятия с последующим вычитанием из этой суммы его обязательств. Результат показывает оценочную стоимость собственного капитала. Однако балансовая стоимость активов, исходя из предоставленного предприятием баланса, не отражает их рыночной стоимости. Соответственно, в нее необходимо внести поправки, проведя предварительную оценку обоснованной рыночной стоимости каждого актива в отдельности, и определив, насколько балансовая сумма обязательств соответствует их рыночной стоимости.

В целях перестройки баланса предприятия по состоянию на дату оценки, мы проанализировали и оценили основные средства и текущие активы предприятия. Что же касается текущих активов (производственные запасы, дебиторская задолженность, готовая продукция и проч.), то их анализ был проведен на основе документов предприятия, личного ознакомления и консультаций со специалистами.

Объект недвижимости, в которых находится помещение, арендованное компанией ЗАО «Бирюса», расположены на территории Центрального района г. Барнаула. Объект представляет собой помещение на цокольном этаже 4 этажного кирпичного нежилого здания общей площадью 544 м2.

|

Конструктивный элемент |

Характеристика | Техническое состояние |

| Наружные и внутренние капитальные стены | Кирпич | Хорошее |

| Проемы (оконные, дверные) | Окна- стеклопакет, двери – филенчатые, дерево | Хорошее |

| Отделка внутренняя, где она есть. |

Стены: покраска. Потолки: окрашенные |

Хорошее |

| Инженерные коммуникации: | Водопровод, канализация, электричество, отопление – от городских сетей., телефон | Хорошее |

Оценка затратным подходом объектов недвижимости

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |