| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Налоговые доходы бюджета

Третья цель – формирование и функционирование эффективной налоговой системы – также соответствует основным направлениям налоговой политики, выделенным Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2010–2012 годах. Налоговая политика должна быть нацелена на решение двух основных задач – модернизация российской экономики и обеспечение необходимого уровня доходов бюджетной системы в кризисный период.

Четвертая и пятая цели предполагают выработку и реализацию финансовой политики в соответствующих сферах с учетом и исходя из максимально эффективного выполнения расходных обязательств, администрируемых Минфином России.

Обеспечение прозрачности и надежности финансовой системы создает необходимые условия для достижения всех целей, поставленных перед Минфином России.

Минфин России и подведомственные ему федеральные службы исполняют три типа государственных функций:

1) правоустанавливающие – регулирование, в том числе нормативно-правовое, и выработка государственной политики в финансовой, бюджетной, налоговой и других сферах;

2) правоприменительные – непосредственное администрирование и управление, в том числе предоставление государственных услуг, выполнение административных функций, администрирование государственных расходов (функции разработки проекта федерального бюджета, управления государственным долгом, сбора налогов, управления Резервным фондом и Фондом национального благосостояния, кассовое обслуживание исполнения бюджетов бюджетной системы);

3) контрольные – контроль и надзор за исполнением налогового, бюджетного и валютного, страхового, финансового законодательства, а также законодательства в других сферах компетенции Минфина России.

Специфика деятельности Министерства финансов Российской Федерации состоит в существенной роли правоустанавливающей (регулятивной) деятельности, которая не направлена непосредственно на потребителей услуг (физические и юридические лица). [13]

2. Анализ динамики бюджетных доходов[14]

Анализ динамики доходов, поступивших в федеральный бюджет за 2007–2009 гг. приведен в таблице 1.

Таблица 1. Структура налоговых доходов Федерального бюджета

|

Поступления |

2007 г., млрд. руб. |

% к предыдущему периоду |

2008 г. млрд. руб. |

% к предыдущему периоду |

2009 г. млрд. руб.[15] |

% к предыдущему периоду[16] |

|

Всего |

3 747,6 |

+ 24,9% |

4 078,7 |

+8,8% |

2 718 |

-30% |

|

Поступления налога на прибыль организаций |

641,3 | + 25,8%. | 761,1 | +18,7% | 168 | снизились в 4,2 раза. |

|

Поступления единого социального налога, зачисляемого в федеральный бюджет |

405,0 | + 28,2% | 506,8 | +25,1% | 452 | +0,08% |

|

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1 390,4 | +150% | 998,4 | -28,2% | 1 086 | +10,1% |

|

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

34,3 | + 26,2% | 40,3 | +17,4% | 27 | -27% |

|

Поступления по сводной группе акцизов |

108,8 | + 16,7% | 125,2 | +15,1% | 74 | – 35% |

|

Налога на добычу полезных ископаемых |

1 122,9 | +2,6% | 1 604,7 | +42,9% | 877 | снизились в 1,7 раза |

|

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации |

1 014,9 | +27,5% | 1 251,4 | +23,3% | 1 123 | + 1,0% |

|

В Фонд социального страхования[17] |

64,1 | +11,0% | 74,0 | +15,5% | 48 | – 17,0% |

|

В Федеральный фонд обязательного медицинского страхования |

71,8 | +28,8% |

89,3 |

+24,4% |

80 | + 1,0% |

|

В территориальные фонды обязательного медицинского страхования |

132,5 | +25,6% | 162,4 | +22,6% | 138 | +0,3% |

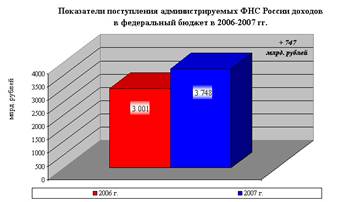

2.1 Поступление администрируемых ФНС России доходов в федеральный бюджет в 2007 году

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 405,0 млрд. рублей и выросли по сравнению с 2006 годом на 28,2%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2007 году составили 1 390,4 млрд. рублей и по сравнению с 2006 годом выросли в полтора раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2007 году 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году.

В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2007 году поступило в федеральный бюджет 1 122,9 млрд. рублей, в том числе на добычу нефти – 1 017,3 млрд. рублей, на добычу газа горючего природного – 88,3 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей.

По сравнению с 2006 годом поступления НДПИ выросли на 2,6%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2007 году поступило 1 014,9 млрд. рублей, что на 27,5% больше, чем в 2006 году.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |