| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Налоговое планирование

В своей деятельности хозяйствующие субъекты всегда стремятся максимизировать свой доход и прибыль, а это может совпасть с минимизацией налоговых отчислений. Но в целом субъектов интересует не сама по себе величина уплачиваемых налогов, а конечный финансовый результат. С этих позиций основной задачей корпоративного налогового планирования является выбор варианта уплаты налогов, позволяющий оптимизировать систему налогов.

Основные принципы корпоративного налогового планирования раскрываются следующими положениями:

• уменьшение налоговых платежей - способ улучшения финансового состояния предприятия и повышения инвестиционной привлекательности. Снижать налоги целесообразно до тех пор, пока расчеты показывают, что это дает прирост свободной прибыли;

• снижение налогов в ряде случаев достигается за счет ухудшения финансовых показателей. Поэтому любой способ минимизации, прежде чем его применять, следует оценить с точки зрения общих финансовых последствий для хозяйствующего субъекта;

• последствия применения одних и тех же способов минимизации неодинаковы для разных объектов и даже для условий, работы предприятия в разные периоды. Поэтому применению конкретной рекомендации должны обязательно предшествовать расчеты прибыли, остающейся в распоряжении предприятия, и свободной прибыли;

• уменьшение налога на прибыль (путем использования чистой прибыли на льготируемые цели) экономически обосновано лишь в случае роста общей прибыли в последующие периоды.

Внутренний налоговый контроль — это первичный контроль, осуществляемый на уровне работников бухгалтерских и финансовых служб предприятия. Такой контроль предусматривает обеспечение достоверности учета налогооблагаемых объектов, качественное составление налоговых расчетов и отчетов, а также соблюдение установленных сроков уплаты в бюджет налогов и сборов. (Основные способы и особенности внутреннего налогового контроля будут рассмотрены ниже.)

Для создания и успешного функционирования системы управления налогами на предприятиях и в организациях должны быть созданы определенные условия, а именно:

• наличие взаимосвязанных стратегии развития, бизнес – планов и бюджетов;

• готовность администрации осуществлять налоговое планирование на основе стратегических и тактических планов, а также четко сформулированных принципов управления;

• организация системы сбора и обработки информации, ориентированной на использование сетевых технологий и ресурсов Интернета;

• выделение структурного подразделения (лица), ответственного за организацию налогового планирования как целостно ориентированной системы;

• разработка схемы налогового планирования (налоговое поле, договорное поле, технология внутреннего контроля налоговых расчетов);

• мониторинг системы факторов, влияющих на условия реализации налоговых планов и налоговое поле предприятия.

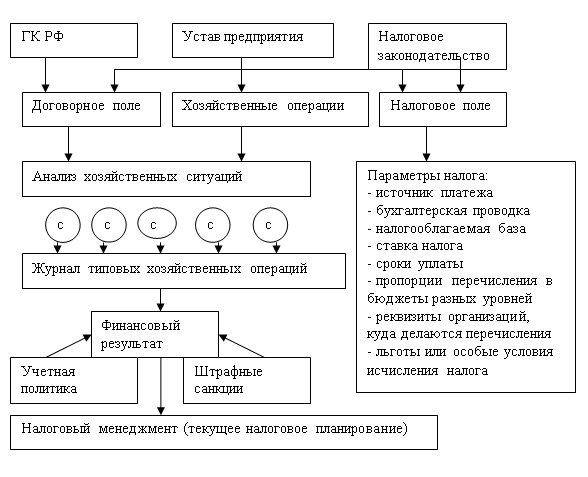

3. Общая схема налогового планированияВажный элемент, способствующий проведению налогового планирования на предприятии, — это организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на коммерческих предприятиях, где С — различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполненных специалистами предприятия.

О бщая схема налогового планирования на предприятиях и в

организациях

бщая схема налогового планирования на предприятиях и в

организациях

Ниже показана последовательность налогового планирования, состоящего условно из восьми укрупненных процедур.

1. Как уже отмечалось, текущее планирование в первую очередь предусматривает формирование налогового поля. В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле хозяйствующего субъекта, в которой каждый налог описывается с помощью следующих основных показателей (параметров):

• источник платежа (статья расходов);

• бухгалтерская проводка;

• налогооблагаемая база;

• ставка налога;

• сроки уплаты;

• пропорции перечисления в бюджеты разных уровней;

• реквизиты организации, в адрес которых делаются перечисления,

• льготы или особые условия исчисления налога.

После этого специалистами предприятия анализируются все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической деятельности. С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

2. Согласно уставу предприятия и на основе гражданского законодательства, формируется система договорных отношений (договорное поле). В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. Каждая сделка должна быть оценена с точки зрения возникающих при ней налоговых последствий на момент подготовки документов, т. е. еще до того, как она будет заключена.

Далее выполняются действия в следующей последовательности:

3. Подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию;

4. Разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок;

5. Выбираются наилучшие варианты, которые оформляются в виде блоков бухгалтерских и/или налоговых проводок;

6. Из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения финансового и налогового учета;

7. Оценивается получение максимального финансового результата с учетом налоговых рисков (возможных штрафных санкций), осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия;

8. Определяются альтернативные способы учетной политики организации.

Учетная политика — это определенные принципы, правила и практические приемы, принятые хозяйствующим субъектом для формирования бухгалтерского и налогового учета, подготовки финансовой отчетности. С помощью учетной политики проще разобраться в системе налогообложения, а также создать модель минимизации налогов, приемлемую для конкретной организации.

При разработке учетной политики предстоит, решить следующие задачи:

• сделать бухгалтерский учет прозрачным и доступным для понимания;

• создать систему налогового учета;

• предусмотреть определенные направления снижения налогов, не противоречащие действующему законодательству;

• построить такую организацию финансовой (бухгалтерской) службы, которая способствовала бы своевременному и четкому решению задач бухгалтерского учета и налогообложения.

Учетная политика, отвечающая на все вышеперечисленные задачи, может оказать действенную помощь организации, а не стать тем формальным документом, который во избежание проблем необходимо предоставить в налоговый орган. При разработке учетной политики следует также учитывать специфику деятельности организации.

Учетные приемы, формирующие оценку активов, порядок признания выручки от реализации и списания затрат, имеют прямую связь с налогообложением предприятия и его финансовым положением. Варьируя учетной методологией в дозволенных законом пределах, имеется возможность выбирать наиболее выгодный способ учета. Поэтому определение и грамотное применение элементов учетной и налоговой политики — одно из направлений эффективного налогового планирования.

4. Прикладные вопросы налогового менеджмента

Необходимость корпоративного налогового планирования в решающей степени зависит от тяжести налогового гнета. Если налоги составляют более половины всех расходов хозяйствующего субъекта, то налоговое планирование принимает глобальный характер и становится важнейшим элементом всей управленческой работы на предприятии. В этом случае надзор за налоговыми вопросами должен осуществляться на уровне высшего руководства. В средних и больших фирмах обязательно наличие группы или отдела налогового планирования. Каждый проект не должен внедряться без предварительной экспертизы специалистов, работающих в области финансового, налогового менеджмента. А для новых масштабных программ обязательно привлечение квалифицированных внешних консультантов по налоговому планированию.

С практической точки зрения управление налогами включает в себя несколько направлений.

Управление налогами на предприятии

|

1. Организация налогового и бухгалтерского учета |

2. Разработка схем минимизации налогов |

3. Контроль правильности расчетов и сроков уплаты налогов |

| 1.1 Верное толкование законодательства о налогах и сборах с учетом его изменений | 2.1 Разработка учетной политики для налоговых целей | 3.1 Исключение арифметических и счетных ошибок |

| 1.2 Определение характера связи бухгалтерского и налогового учета | 2.2 Определение совокупности льгот по уплате налогов | 3.2 Применение технологии внутреннего контроля налоговых расчетов |

| 1.3 Правильное оформление первичных документов и регистров налогового учета | 2.3 Анализ и правильная организация сделок | 3.3 Применение налогового календаря для недопущения просрочки уплаты налогов |

|

4. Оптимизация системы налогообложения в рамках действующего законодательства |

||

| 4.1 Разработка стратегии, бизнес – плана, системы бюджетов | ||

| 4.2 Разработка схем оффшорного бизнеса (в случае необходимости) | ||

| 4.3 Использование финансовых моделей и имитационных расчетов | ||

Причем работы по указанным ориентациям (кроме двух последних) могут быть выполнены силами самого предприятия, тогда как минимизация и оптимизация системы налогов требует, как правило, привлечения квалифицированных сторонних специалистов в области налогообложения.

Не останавливаясь на многих очевидных подходах к управлению налогами на предприятии, приведенных на этой схеме, следует сделать акцент на некоторых основных положениях.

4.1 Взаимодействие налогового и бухгалтерского учета

Финансовый менеджер изначально должен понять достаточно сложный характер взаимодействия бухгалтерского учета и налогообложения. Поскольку система бухгалтерского учета не удовлетворяет в полной мере фискальным целям, в отечественной практике существуют три подхода к информационному обеспечению государственной налоговой инспекции об объектах налогообложения.

Самый первый из них предусматривает, что различные налоговые показатели формируются и исчисляются лишь посредством данных бухгалтерского учета (здесь речь идет о так называемом бухгалтерском налоговом учете).

Второй подход предполагает формирование показателей налогового учета путем корректировки бухгалтерских данных. В этом случае различные налоговые показатели формируются и исчисляются посредством данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. Этим объясняется употребление в российском законодательстве словосочетания «для целей налогообложения».

Третий подход предполагает расчет налоговой базы по правилам налогового учета, отличным от правил и процедур бухгалтерского учета. Речь уже идет об абсолютном налоговом учете. Именно этот способ законодательно введен с 1 января 2002 г. для расчета обязательств по налогу на прибыль. Принципиально новым является официальное признание налогового учета, который охватывает: первичные документы, аналитические регистры, расчет налоговой базы.

Налоговый учет — система обобщения информации для определения налоговой базы на основе данных первичных документов; его назначение — обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль. Данные налогового учета должны отражать: порядок формирования суммы доходов и расходов; порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде; сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Таким образом, в настоящее время показатели, связанные с исчислением облагаемой базы по налогу на прибыль организаций, формируются по особым правилам, без участия ряда показателей системного бухгалтерского учета. Поэтому налоговый учет по сравнению с бухгалтерским учетом можно считать внесистемным. Он организуется налогоплательщиком самостоятельно, исходя из принципа последовательности норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому (ст. 313-333 НК РФ). [4]

4.2 Разработка схем минимизации налогов

Учетная политика — один из главных инструментов налогового планирования. Законодательство дает налогоплательщику возможность самостоятельно выбрать способ учета той или иной операции. На правильности оценки и применения альтернативных элементов учета и налогообложения и основана разработка схем минимизации налогов.

Основными разделами документа «Учетная политика» являются:

1) порядок организации бухгалтерского учета;

2) методы оценки активов и обязательств;

3) порядок контроля за хозяйственными операциями;

4) порядок документооборота и технология обработки учетной информации;

5) порядок проведения инвентаризации активов и обязательств организации:

6) рабочий план счетов бухгалтерского учета;

7) формы первичных учетных документов;

8) порядок формирования налоговой базы и налогового учета для целей налогообложения.

Эффективность разработки схем минимизации налогов непосредственно зависит от применения тех или иных элементов учетной политики, базирующейся на ряде законодательных актов. В свою очередь, понятие «учетная политика» установлено как законодательством о бухгалтерском учете, так и в области налогообложения. Поэтому разработка учетной политики предусматривает тщательное изучение нормативных документов, которыми для бухгалтерского учета являются Положения по бухгалтерскому учету (ПБУ), а для целей налогообложения главный ориентир — Налоговый кодекс РФ.

С точки зрения налогового менеджмента наибольший интерес представляют следующие элементы учетной политики в целях налогообложения:

• оценка запасов и расчет фактической себестоимости материальных ресурсов в производстве (по полной себестоимости, ФИФО, ЛИФО):

• начисление амортизации по основным средствам (по установленным нормам, ускоренная амортизация);

• создание резервов предстоящих расходов и платежей;

• определение выручки от реализации продукции (метод начисления или кассовый) и др.

Выбирая позицию, предприятие должно обосновать сделанный выбор расчетами налогов, величина которых зависит от выбора альтернативного способа учета. Возможности получения налоговых экономий достигаются, в частности, за счет: применения ускоренной амортизации; сокращения срока полезного использования нематериальных активов; оценки товарно-материальных ценностей способом ЛИФО в условиях инфляции; определения выручки по мере оплаты расчетных документов, что приводит к отсрочке уплаты налога на прибыль по остатку дебиторской задолженности за отгруженные товары.

Следует отметить преимущества в части уменьшения налогообложения при создании резервов. В случае образовании резерва организация имеет двоякую возможность:

1) уменьшать налоговую базу с начала налогового периода. Тем самым не возникает излишней переплаты в бюджет сумм налога на прибыль.

2) снизить нагрузку в части налога на прибыль в течение всего налогового периода. Для этого возможно создание резерва под предстоящий ремонт особо сложных и дорогостоящих видов основных средств, а также резерва по сомнительным долгам. Создание последнего резерва приводит и к отсрочке уплаты налога на прибыль.

4.3 Контроль правильности расчетов и сроков уплаты налогов

Ключевыми элементами в текущем налоговом планировании являются правильный расчет и своевременная уплата сумм налогов.

В рамках налогового менеджмента большое значение придается контролю правильности налоговых расчетов, в первую очередь исключению арифметических и счетных ошибок. Ведь ошибки в расчетах, которые со стороны налоговых органов караются огромными финансовыми санкциями, происходят в основном из-за недостаточно грамотной работы специалистов бухгалтерских и экономических служб предприятия.

По некоторым оценкам 15% ошибок происходит вследствие низкой организации налогового учета, и только оставшаяся часть — результат несовершенства российского законодательства. Причинами налоговых ошибок, возникающих в практической деятельности предприятий, являются:

• отсутствие либо неправильное оформление (с позиций налогообложения) первичных документов:

• ошибки, обусловленные неверным толкованием действующего налогового законодательства;

• несвоевременное реагирование на изменения в налогообложении, особенно и местном;

• неверные арифметические расчеты;

• несвоевременное представление отчетной налоговой документации;

• просрочка уплаты налогов.

Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов.

Всякая технология предусматривает разработку документов и документооборота, технологических схем и карт, а также процедур их реализации. Основополагающими принципами технологии внутреннего контроля являются следующие:

• в рамках технологии все решения по налогам принимаются с помощью определенных процедур, что позволяет исключить субъективизм в принятии налогового заключения;

• все налоговые решения уже зафиксированы на этапе внедрения технологий и никакой субъект (включая руководителя и главного бухгалтера) не может принять ни одного решения. При изменении ситуации налоговое заключение принимает группа экспертов (комиссия);

• предприятие должно обозначить круг лиц, имеющих право выполнять определенные действия и процедуры в отношении налогов;

• любая финансово-хозяйственная операция должна сопровождаться письменным документом определенного образца;

• для уменьшения риска возникновения налоговой ошибки максимально используются стандартизованные документы. При этом ни один документ не должен существовать в единственном экземпляре: должна быть хотя бы еще одна его копия;

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |