| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Налоги: сущность, виды и функции

Затем подушный налог был заменен подоходным налогом по единой ставке, то есть в одной и той же пропорции к доходу. Та же таблица показывает, что такой налог, безусловно, более справедлив, так как абсолютная величина налога оказывается небольшой у бедняка и весьма значительной у богача. Но очевидно, что для бедняка изымаемая у него в виде налога сумма кажется совсем не маленькой. Вот почему более справедливым считается прогрессивный налог, предполагающий возрастающую в определенной прогрессии налоговую ставку на высокие и сверхвысокие доходы. Здесь возможно освобождение от налога небольших доходов и повышенное обложение больших доходов, как это показано в таблице. В современной России класс богатых людей прогрессивный налог счел несправедливым и добился установления единого подоходного налога в 13%.

2. Принцип постоянства налогов. Данный принцип требует того, чтобы число налогов, их ставки не менялись часто, чтобы плательщик задолго вперед знал, что и сколько ему придется платить государству. Тогда он может планировать свою деятельность и осуществлять ее более уверенно и успешно. Выдвижение этого принципа А.Смитом было реакцией на феодальное налогообложение, которое характеризовалось тем, что сбор налогов отдавался на откуп специальным сборщикам, которые передавали государю определенную сумму из собранных налогов. Для того чтобы у них самих оставалась сумма побольше, сборщики иногда совершенно неожиданно для плательщиков меняли размеры налогов, вводили какие-то новые налоги, что вызывало крайнее недовольство, особенно у нарождавшейся буржуазии.

3. Простота налоговой системы, ее удобство для плательщиков. Сложная система нередко создает у плательщиков впечатление, что их обманывают при изъятии налогов, берут лишнее. Поэтому они стремятся по возможности свои доходы утаивать. Вот почему необходимо, чтобы налоговая система была простой и понятной.

Кроме того, нужно, чтобы плательщик не тратил время на уплату налогов (для этого, например, бухгалтерия предприятий при определении выдаваемой на руки заработной платы сразу же вычитает из нее подоходный налог). Для плательщика также удобно, когда налоги берут не раз в год, а ежемесячно - размер налога кажется не столь значительным.

4. Принцип экономичности налогообложения. Во времена А.Смита объектами налогообложения были самые разнообразные вещи: окна в домах, стекла, уголь, свечи и т.д., учесть которые было весьма непросто. Это требовало соответствующих расходов, которые не всегда покрывались собранными налогами. Очевидно, что налоговая система должна требовать на свое содержание совсем незначительную часть того, что она дает государству в виде собранных налогов.

В современных условиях принцип экономичности рассматривается более широко. Он предполагает экономическую эффективность налогообложения.

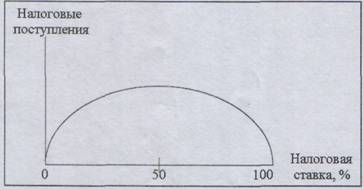

Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшим объемом поступлений, чем невысокая ставка. Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера.

Кривая хорошо показывает, что ставка налога не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений. Последние могут опуститься до нуля, если установить 100%-ю ставку. Эта тенденция обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время. Если в стране процветает казнокрадство, налоги идут на строительство роскошных дач государственных чиновников, то даже не очень высокая ставка вызывает возмущение плательщиков.

Рис. 1. Кривая Лаффера

5. Кривая Лаффера выводит еще на один принцип, который выдвинул еще А. Смит - это принцип неотягощенности налогов. Размер налога должен быть таким, чтобы он не очень обременял плательщиков, и они могли его уплатить без особого ущерба для своего благосостояния.

К предложенным А.Смитом принципам налогообложения в современных условиях добавляются также принципы обязательности и всеобщности налогообложения, смысл которых ясен из их названия. Поскольку налог предстает как обязательный платеж, то его должны платить все, кому положено. Для этого, например, в РФ созданы специальные органы в виде налоговых инспекций и налоговых полиций, которые следят за уплатой налогов, выявляют и наказывают неплательщиков.

Выделяют также еще один принцип - системность налогообложения.

Суть его заключается в том, что совокупность всех видов налогов, их ставки, способы изъятия, налоговое законодательство и налоговые органы образуют налоговую систему страны и эта система должна быть непротиворечивой, все её элементы должны быть взаимосвязаны и взаимодополнять друг друга. В этом случае налоги будут органично вписываться в национальную экономику, усиливая ее, обеспечивая ей необходимый динамизм.

В настоящее время эти принципы расширены и дополнены экономической наукой в соответствии с духом нового времени.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом

возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным (то есть чем больше доход, тем больший процент от него уплачивается в виде налога). Принцип этот соблюдается

далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально (ставка налога одинакова для всех облагаемых сумм).

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3.Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного или тройного обложения.

Заканчивая обзор сущности налогов, необходимо отметить, что налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции. Неопределенность — враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска, по крайней мере, удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а тем более — самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству — и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т. п.) вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

2. Виды налогов

Многообразие налогов, различающихся по условиям обложения, механизмам взимания и регулирования, обуславливает необходимость их систематизации и классификации.

Самым первым и наиболее употребительным до настоящего времени является деление налогов по критерию отнесения налогообложения к подоходно-поимущественному или к обложению расходов на потребление, на два основных вида - прямые и косвенные.

В соответствии с этим критерием прямые налоги - это налоги на доходы и имущество. Они взимаются с конкретного физического или юридического лица.

К прямому налогу относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение.

Прямые налоги подразделяются на реальные и личные.

Реальными налогами облагаются отдельные виды имущества налогоплательщика (земля, недвижимость и т. п.) на основе кадастра - перечня объектов обложения, составленного на основе их внешних признаков и учитывающего среднюю, а не действительную доходность конкретного объекта. Реальные налоги взимаются в силу факта владения имуществом независимо от финансового положения и доходов налогоплательщика. В зависимости от объекта обложения к прямым реальным доходам относятся: плата за землю, налог на недвижимость, подомовой, промысловый налог и др.

Личные налоги в отличие от реальных учитывают платежеспособность налогоплательщика; при их взимании объекты налогообложения (доход, имущество) определяются индивидуально для каждого плательщика с учетом предоставляемых ему льгот. В зависимости от объекта обложения различают следующие виды прямых личных налогов: подоходный с физических лиц, налог на прибыль корпораций (фирм), налог на сверхприбыль, налог с наследств и дарений и др.

Косвенными налогами облагаются расходы на потребление. Они представляют собой, по сути, надбавку к цене товара или услуги. К ним относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, предстает как ценообразующий фактор.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плательщиков, не испытывающих особого удовольствия от уплаты налогов.

Основным преимуществом прямого налогообложения является то, что прямые налоги - это более определенный, твердый и постоянный источник доходов бюджета, они в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики. К недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно.

Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров.

Так происходит с ценами на спиртные напитки, табачные изделия.

Такие косвенные налоги, как таможенные пошлины, помогают государству влиять на национальных товаропроизводителей, защищая их от иностранных конкурентов и поощряя их выход на мировой рынок.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами.

Другой недостаток косвенных налогов заключается в их инфляционном характере.

Помимо деления налогов на прямые и косвенные бывают другие классификации.

Так, например, различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления, за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

Также, принята классификация налогов в зависимости от уровня бюджетов, в которые они поступают. В соответствии с этим критерием налоги подразделяются на общегосударственные (центральные), региональные и местные. Как правило, в местные бюджеты целиком поступают акцизные сборы, налоги на недвижимость и различные местные налоги и сборы. Поступления от налогов на прибыль и личные доходы делятся между центральными и местными бюджетами в заранее согласованных пропорциях.

Говоря о видах налогов, необходимо также отметить, что существуют два вида налоговой системы — шедулярная и глобальная. В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедулы. Каждая из этих частей облагается налогом особым образом. Для разных шедул могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше

Таблица 2.

«Классификация налогов».

| Признаки | Виды налогов | Признаки | Виды налогов |

|

По субъекту налогообло- жения По способу изъятия |

• с физических лиц • с юридических лиц |

По объекту налогоо6ло- жения По способу налогообло- женин |

• имущественные • на потребление • на доходы • ресурсные (рент- ные) |

|

• прямые • косвенные |

• кадастровые • у источника • по декларации |

||

|

По источни- ку уплаты |

• зарплата • выручка • доход или прибыль • себестоимость • стоимость иму- щества по кадастру и др. |

По назначе- нию |

• общие (без привязки к конкретному рас- ходу) • специальные (целевые) |

|

По уровням бюджетов, в которые поступают налоги |

• центральные (фе- деральные, рес- публиканские) • региональные • местные |

По методу исчисления |

• пропорциональные • прогрессивные • регрессивные • твердые (в абсолют- ных суммах) • линейные • ступенчатые |

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |