| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Механизм формирования доходов и расходов консолидированного бюджета РФ

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

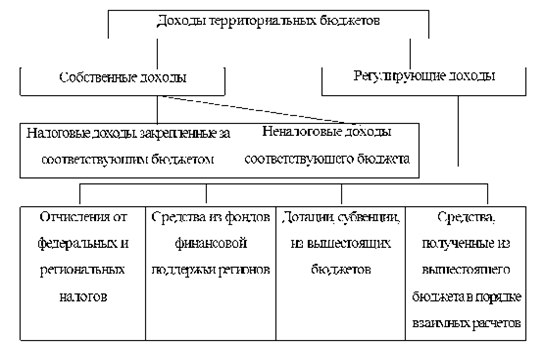

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий.

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 2). [19]

Рис. 2. Общая схема собственных и регулирующих доходов территориальных бюджетов

В целях сбалансированности бюджетов устанавливаются предельные размеры дефицита бюджета. Если этот показатель превышен или значительно снизились доходы бюджета, то вводится механизм секвестра расходов - это пропорциональное снижение государственных расходов на 5, 10, 15% ежемесячно по всем статьям бюджета в течение оставшегося текущего года. Защищенными статьями являются зарплата, стипендии, государственные пособия.

Основными недостатками действующей системы межбюджетных отношений в настоящее время являются:

- резкая дифференциация регионов по уровню бюджетной обеспеченности;

- отсутствие реальных стимулов повышения собираемости налоговых платежей, особенно поступающих в федеральный бюджет;

- неэффективное расходование средств региональных бюджетов, в том числе получаемых в качестве трансфертов из федерального бюджета.

Фактором, сдерживающим формирование единой исполнительной вертикали, является незавершенность процесса разграничения предметов ведения и распределения полномочий между Российской Федерацией, субъектами РФ и местным самоуправлением.

Отсутствуют базовые законы в сфере федерализма. Этот пробел восполняют внутригосударственные договоры и соглашения, способствующие конкретизации общих принципов и направлений государственной, региональной и национальной политики.

Заключено 42 договора с органами власти 46 субъектов РФ и более 250 соглашений.

Укрепление федерализма требует решения проблемы развития местного самоуправления. Принят ряд федеральных законов и более 1300 нормативных правовых актов, регулирующих отношения в сфере местного самоуправления. Кроме того, наблюдается процесс принятия законов, связанных с передачей органам местного самоуправления исполнения ряда государственных полномочий без их правовой увязки с федеральным законодательством.

Глава 3. Формирование консолидированного бюджета на примере Краснодарского края

Консолидированный бюджет - объединенный бюджет территориальных единиц, регионов, образующих единую административно-территориальную совокупность (автономию, республику, государство). [7]

Консолидированный бюджет - свод федерального бюджета и бюджетов субъектов Федерации, т. е. бюджетов национально-государственных и административно-территориальных образований страны. Он используется для анализа показателей бюджетной системы, в частности, при установлении нормативов от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований.

Консолидированный бюджет утверждается законодательным органом власти. Он представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти федерального уровня, уровня субъектов Федерации и местного уровня. Иногда в состав консолидированного бюджета включаются некоторые внебюджетные фонды. Советы министров республик в составе России, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой своды бюджетов соответствующих территорий. [25]

3.1 Доходы консолидированного бюджета Краснодарского края

Составляющие доходной части:

ускоренное развитие базовых отраслей экономики края;

увеличение инвестиций в основной капитал;

рост эффективности налогового администрирования.

Налогооблагаемая база территорий.

1.Доходы бюджетов поселений:

налог на имущество физических лиц и земельный налог – 100%;

налог на доходы физических лиц – 10%;

единый сельскохозяйственный налог – 30%;

транспортный налог – 10%;

арендная плата за земли до разграничения собственности – 50%.

2. Доходы муниципальных районов:

налог на прибыль – 5%;

налог на доходы физических лиц – 20%;

единый сельскохозяйственный налог – 60%;

единый налог на вмененный доход – 90%;

транспортный налог – 20%;

плата за негативное воздействие на окружающую среду – 40%;

арендная плата за земли до разграничения собственности – 50%.

3. Доходы городских округов:

сумма налогов (пункты 1 и 2);

арендная плата за земли до разграничения собственности – 80%.

Доходы консолидированного бюджета края на 2008 год и источники его формирования

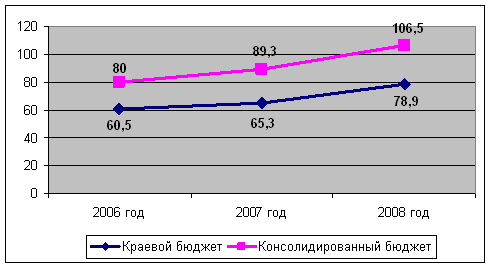

Прогнозируемые доходы – 106,5 млрд. рублей, с приростом в 19% к 2007 году.

Консолидированный бюджет включает в себя:

- краевой бюджет;

- 426 бюджетов муниципальных образований (бюджеты городских округов, муниципальных районов, городских и сельских поселений).

Динамика доходов консолидированного бюджета (млрд. руб.) представлена на рис.3.

Рис.3. Рост доходов консолидированного бюджета

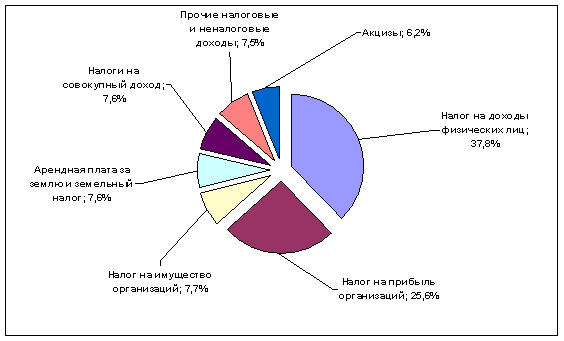

Структура доходов консолидированного бюджета края на 2008 год представлена на рис. 4.

Рис.4. Состав доходов консолидированного бюджета края на 2008 год

Объем консолидированного бюджета края на 2008 год формируют в основном, налоги на доходы физических лиц, на прибыль предприятий и организаций, на имущество юридических лиц, земельный налог, акцизы и арендная плата за землю. Доходы краевого бюджета составляют 74,1% от общего объема консолидированного бюджета Краснодарского края на 2008 год. [

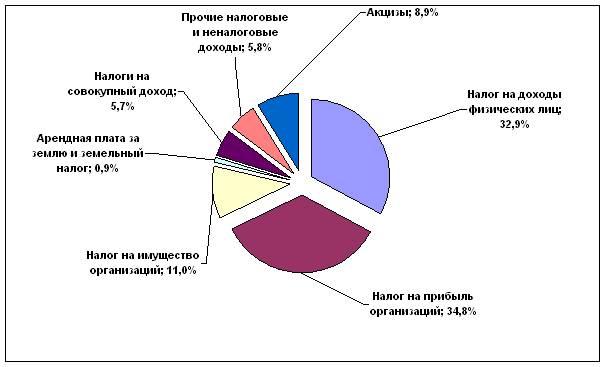

Структура доходов краевого бюджета на 2008 год представлена на рис 5.

Рис. 5. Доходы краевого бюджета на 2008 год

3.2 Расходы консолидированного бюджета Краснодарского края

Консолидированный бюджет Краснодарского края на 2008 год по расходам составляет 105,8 млрд. рублей. Из них на поддержание и развитие:

- социальной сферы – 69,5 млрд. рублей;

- экономики – 11,0 млрд. рублей;

- жилищно-коммунального хозяйства – 10,8 млрд. рублей;

- безопасности – 5,9 млрд. рублей;

- общегосударственные и другие вопросы – 8,6 млрд. рублей.

Структура расходов консолидированного бюджета Краснодарского края на 2008 год проиллюстрирована на рис.6. [28]

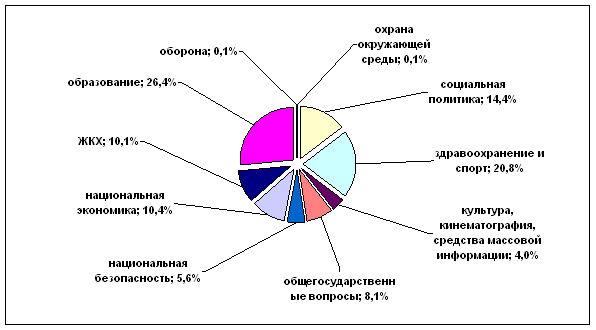

Рис. 6. Расходы консолидированного бюджета края на 2008 год

В последнее время руководство Краснодарского края очень много внимания уделяет молодежи, и как видно из рис.6, бюджетные средства в основном расходуются на образование, здравоохранение и спорт, и социальную политику. Я бы очень порекомендовала и остальным руководителям последовать примеру, и взять курс на поддержание и воспитание молодого поколения!

3.3 Политика межбюджетных отношений

Её основа – 131-й Федеральный Закон «Об общих принципах организации местного самоуправления в Российской Федерации», вступивший на Кубани в действие в 2006 году. При этом главная задача – правильное межбюджетное регулирование, обеспечение бюджетов муниципальных образований средствами для исполнения возложенных на них полномочий. Объем межбюджетных трансфертов – 36,9 млрд. рублей (127,7% к 2007 году). Они распределяются как:

дотации бюджетам муниципальных районов (городских округов) из краевого фонда финансовой помощи – 3,6 млрд. рублей;

дотации бюджетам поселений из краевого фонда финансовой поддержки поселений – 0,3 млрд. рублей;

субсидии из краевого фонда софинансирования социальных расходов – 9,5 млрд. рублей;

субвенции из краевого фонда компенсаций – 17,2 млрд. рублей;

иные межбюджетные трансферты – 0,1 млрд. рублей;

трансферты Краснодарскому территориальному фонду обязательного медицинского страхования – 6,2 млрд. рублей.

В условиях реформирования местного самоуправления основная задача это обеспечение сбалансированности бюджетов всех уровней. В этих целях муниципальным образованиям из краевого бюджета предоставляются дотации. На выравнивание бюджетов поселений они рассчитаны, исходя из их бюджетной обеспеченности. [25]

Бюджетам муниципальных образований для реализации социальных задач предоставляются субсидии. Важное значение здесь приобретает помощь на строительство социальной и инженерной инфраструктуры.

Особое место занимают целевые субвенции муниципальным образованиям – для обеспечения передаваемых полномочий.

Межбюджетные трансферты, предоставляемые из краевого бюджета в 2008 году (% к общему объему) представлены на рис.7.

Социальная сфера

В 2008 году основу социальной политики в Краснодарском крае составит комплекс мер по сохранению и совершенствованию работы сети социально-культурных учреждений. За счет консолидированного бюджета края финансируются свыше 7 тысяч государственных и муниципальных учреждений. Среди них 1372 школы, 1374 детских сада, 457 больниц и поликлиник, 976 домов культуры и клубов, 220 объектов спортивной направленности. [25]

Один из главных приоритетов – меры по поддержке различных категорий населения края. Таких как: семьи с детьми, дети-сироты, инвалиды, граждане пожилого возраста и др. Расходы на социальную сферу составят 69,5 млрд. рублей, рост к 2007 году – 18%.

Помимо роста ставок и окладов у всех работников социальной сферы на 15% с 1 сентября 2007 года и на 7% с 1 сентября 2008 года в бюджете учитываются ежемесячные доплаты:

по 1000 – 2000 рублей – 26,5 тысячам работников учреждений социальной защиты населения;

по 1000 рублей – 21 тысячи воспитателей в детских садах;

по 1000 – 2000 рублей – социальным педагогам, педагогам-психологам и другим (всего 5,3 тысячам педагогических работников в школах и учреждениях начального профессионального образования (НПО);

по 5000 рублей – тренерам спортивных школ.

Расходы на социальную сферу в консолидированном бюджете края представлены на рис. 8 .

Образование

В эту сферу направляется 28 млрд. рублей, рост к 2007 году 18%. Продолжится реформирование механизмов финансирования образования.

На рисунке 9 показан норматив подушевого финансирования расходов общеобразовательных учреждений из расчета на 1-го учащегося в год.

Расходы на подушевое финансирование школ увеличиваются на 15% и составят более 8,3 млрд. рублей.

С 1 января запланирован переход на подушевое финансирование начального профессионального образования (НПО). Разработаны нормативы финансирования раздельно для городских и сельских учреждений НПО по пяти направлениям подготовки учащихся. Расходы составят 1,3 млрд. рублей, с ростом к 2007 году на 19%.

На реализацию национального проекта «Образование» за счет федерального бюджета направляется 530,6 млн. рублей:

доплаты за классное руководство – 368 млн. рублей;

поощрение лучших учителей – 40,6 млн. рублей;

внедрение инновационных программ – 122 млн. рублей.

За счет краевого бюджета на национальные проекты выделяется 140 млн. рублей (на оборудование, компьютеризацию, приобретение автобусов и пр.). Полностью выполняются все условия Российской Федерации по софинансированию.

В проекте бюджета учтено значительное расширение сети детских дошкольных учреждений. В связи с увеличением рождаемости в крае возникла необходимость в дополнительных местах в детских садах. Планируются затраты в сумме 120 млн. рублей на содержание почти 3,5 тысяч вновь созданных мест. [25] Будет оказываться социальная поддержка в виде удешевления питания в школьных столовых не только ученикам, но впервые и учителям. На это из краевого бюджета выделяется 390 млн. рублей. Из местных бюджетов на эти цели также будут выделяться средства.

Здравоохранение и спорт

На здравоохранение и спорт планируется израсходовать 22 млрд. рублей, рост к 2007 году 15%.

Подушевой норматив финансирования территориальной программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи хорошо виден из рис. 10.

За счет этих средств будут финансироваться 1130 лечебно-профилактических учреждений, а также мероприятия в области медицины.

Исходя из подушевого норматива, установленного Правительством Российской Федерации – 2207 рублей на человека – рассчитана стоимость территориальной программы медицинского страхования – 11,5 млрд. рублей. В том числе на страховой взнос за неработающее население (преимущественно это дети, студенты, пенсионеры – более 60% жителей края) будет направлено 6,2 млрд. рублей, рост к 2007 году – 22%.

Учтен переход учреждений здравоохранения, участвующих в программе ОМС, на одноканальное финансирование. В связи с этим краевой бюджет взял на себя обязательства по обеспечению муниципальных полномочий в области медицины в объеме 760 млн. рублей.

На национальный проект «Здоровье» запланировано 736 млн. рублей, в том числе за счет федерального бюджета 383 млн. рублей – на выплаты персоналу ФАПов и «Скорой помощи». Из краевого бюджета планируются отпускные вышеуказанным медицинским работникам, оказание высокотехнологичной медицинской помощи – 353 млн. рублей.

На физкультуру и спорт направляется 1,1 млрд. рублей: на спортивные мероприятия, на подготовку спортсменов для участия в соревнованиях, включая Олимпийские игры, а также на строительство спортивных объектов.

Социальная политика

С учетом передаваемых краю федеральных полномочий, на социальную политику запланировано 15,2 млрд. рублей, рост к 2007 году 22%. В том числе на содержание 242-х учреждений социального обслуживания – 3,4 млрд. рублей.

На социальные выплаты из бюджета направляется 11,4 млрд. рублей:

поддержка материнства и детства (индексация детских пособий на 10%, увеличение ежегодной денежной выплаты многодетным семьям, компенсация части родительской платы за содержание детей в детских садах, рост на 16% пособия опекаемым детям-сиротам, выделение средств на приемные и патронатные семьи и пр.);

социальное обеспечение ветеранов, пенсионеров, инвалидов (увеличение на 10% ежемесячных денежных выплат ветеранам труда, труженикам тыла, гражданам, пострадавшим от репрессий и на 23% компенсационных выплат и льгот по жилищно-коммунальным услугам и транспортному обслуживанию, выделение средств на сложное зубопротезирование ветеранов и лекарственное обеспечение инвалидов).

гражданам из числа малообеспеченных – адресная помощь, субсидии на оплату жилого помещения и коммунальных услуг; пособие временно безработным. [25]

Культура и СМИ

На культуру и средства массовой информации направляется 4,3 млрд. рублей, рост к 2007 году 23%. В том числе на содержание почти 2 тысяч учреждений культуры и проведение мероприятий планируется 4 млрд. рублей.

Агропромышленный комплекс

На сельскохозяйственное производство средства выделяются с учетом Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы.

Общий объем расходов – 1,4 млрд. рублей. Из них на развитие приоритетных отраслей сельскохозяйственного производства – 926,3 млн. рублей, в том числе:

на субсидирование процентных ставок по привлеченным кредитам и займам – 293,7 млн. рублей;

на финансирование мероприятий в рамках краевых целевых программ в области сельского хозяйства и ветеринарии – 257,1 млн. рублей;

на возмещение затрат по производству продукции животноводства и поддержку племенного дела – 43,2 млн. рублей;

на проведения особо значимых мероприятий в растениеводстве – 61,5 млн. рублей;

переданные муниципальным районам (городским округам) государственные полномочия по развитию личных подсобных

хозяйств – 270,8 млн. рублей.

Расходы краевого консолидированного бюджета на АПК представлены на рис. 11.

Жилье

На реализацию национального проекта «Доступное и комфортное жилье - гражданам России» будет направлено 1,7 млрд. рублей, что по сравнению с 2007 годом на 70% больше.

За счет этих средств жилищные условия улучшат 4500 семей (краевая целевая программа «Жилище» на 2005-2010 годы). Объемы краевой целевой программы «Жилище» в 2008 году:

на переселение граждан из ветхого и аварийного жилищного фонда составляет120 млн. рублей;

на строительство (приобретение) жилья на селе – 100 млн. рублей;

на обеспечение жильем молодых семей – 173,6 млн. рублей;

на обеспечение земельных участков инженерной инфраструктурой – 206 млн. рублей;

на жилищное ипотечное кредитование – 1000 млн. рублей. [25]

Заключение

Изучив тему «консолидированный бюджет РФ», можно сделать выводы, что это совокупность бюджетов всех уровней. Включает в себя консолидированный бюджет субъектов Российской Федерации и федеральный бюджет РФ, а также государственные целевые фонды.

Консолидированный бюджет Российской Федерации и се субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, так как определяет всего лишь изъятую государством часть валового внутреннего продукта. Поэтому рост консолидированного бюджета — это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

В бюджетных доходах Российской Федерации главенствуют налоговые доходы (более 80%), тогда как неналоговые доходы составили чуть меньше 8% от всех доходов консолидированного бюджета РФ. Остальные доходы, формирующие бюджет составляют незначительные суммы, к ним относят: безвозмездные перечисления, доходы целевых бюджетных фондов, доходы от предпринимательской и иной, приносящей доход, деятельности, и единый социальный налог.

В расходах 2/3 бюджетных ассигнований составляют непроизводительные расходы, расходы же, связанные с развитием отраслей народного хозяйства, составляют 1/3 всех расходов консолидированного бюджета Российской Федерации.

Следует отметить важность консолидированного бюджета для бюджетного планирования и прогнозирования. Он разрабатывается одновременно с проектом бюджета соответственного уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, региональных и местных бюджетов.

Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Показатели консолидированных бюджетов используются в бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

Бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список используемой литературы

1. Конституция Российской Федерации. Официальное издание. 1997.

2. Федеральный закон №145-ФЗ от 31.07.98 «Бюджетный кодекс Российской Федерации» (с изменениями и дополнениями).

3. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник. – М.: Финансы: ЮНИТИ, 1999.

4. Бушмин Е.В., Нестеров В.В. и др. Бюджет государства и информационные технологии: учебник/ Под ред. Е.В. Бушмина. – М.: Перспектива, 2001.

5. Бюджетные отношения в Российской Федерации: Новые подходы к анализу и правовому регулированию/ Под общ. Ред. В.Н. Лексика, А.Н. Швецова. М.: Формула права, 2001.

6. Бюджетный процесс в Российской Федерации: Учебное пособие/ Баранова Л.Г., Врублевская О.В. и др. – М.: Перспектива: ИНФРА – М, 1998.

7. Бюджетная система РФ: Учебник/ Под ред. М.В. Романовского и О.В. Врублевской. – М.: Юрайт, 1999.

8. Бюджетная система России: Учебник / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2000.

9. Вахрин П.И. Бюджетная система Российской федерации: Учебник. - Дашков и К., 2005.

10. Годин А. М., Шапорина И. В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К°», 2006.

11. Государственные и муниципальные финансы: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2004г.

12. Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов, Петрозаводск, 2003г.

13. Журавлев В.В., Савруков Н.Т. Государственный бюджет: Конспект лекций. –СПб.: Политехника, 2000.

14. Игудин А.Г. Бюджетный федерализм и межбюджетные отношения в Российской Федерации. – СПб.,1999.

15. Комментарий к Бюджетному кодексу Российской Федерации/ Под.ред. М.В. Романовского. – М.: Юрайт, 1999.

16. Регионы России. Основные характеристики субъектов РФ. – М.: Госкомстат РФ, 2008.

17. Российский статистический ежегодник. 2008; Сост. cб./ Госкомстат России. - М.: Госкомстат РФ, 2008.

18. Россия в цифрах. - М.: Госкомстат РФ, 2008.

19. Финансы: Учебник для вузов/ Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабати. – М.: Перспектива: Юрайт, 2000.

20. Финансы. Денежное обращение. Кредит: Учебник для вузов/Под ред. проф. Г.Б. Поляка. – М.:ЮНИТИ-ДАНА, 2-е изд. 2003. – 512с.

21. Финансы: Учебник/ Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 1999.

22. Финансово-кредитный энциклопедический словарь/ Кол. авторов; Под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002.

23. Христенко В.б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. – М.: Дело, 2002.

24. www.budget.ru

25. www.ip2b.ru/studies/byudzhet-2008

26. www.minfin.ru

27. www.csr.ru

28. www.fpcenter.ru