| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Место транспортного налога с системе налогообложения

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один целый месяц.

Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Сведения представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

1.7. Налоговые льготы

Когда налог уплачивать не надо?

Рассмотрим некоторые ситуации, при которых хозяйствующие субъекты освобождаются от уплаты транспортного налога.

Если вы - сельхозпроизводитель.

Действительно, в соответствии с пп.5 п.2 ст.358 НК РФ объектом обложения транспортным налогом не являются тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, перевозки и внесения минеральных удобрений, оказания ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Минфин в Письме от 05.06. 2006 N 03-06-04-02/22 ответил на вопрос сельхозпроизводителя о том, нужно ли уплачивать налог, если вышеперечисленные транспортные средства используются им, в том числе, не по назначению (в других целях). По мнению чиновников, основными критериями непризнания объектом налогообложения вышеназванных транспортных средств являются соответствие хозяйствующего субъекта понятию сельскохозяйственного товаропроизводителя и использование этих транспортных средств по целевому назначению в течение налогового периода по транспортному налогу. Поэтому при соблюдении вышеназванных условий в отношении транспортных средств, указанных в пп.5 п.2 ст.358 НК РФ, сельхозпроизводителю налог уплачивать не нужно независимо от того, в каких целях он их использует дополнительно.

Обратите внимание: сельскохозяйственный товаропроизводитель должен подтверждать свой статус путем представления в налоговый орган расчета стоимости произведенной продукции с выделением произведенной сельскохозяйственной продукции (Письмо УФНС по МО от 06.10. 2006 N 19-42-И/1164. Причем покупные товары в этом расчете не учитываются.

Напомним, сельхозпроизводителем признаются физические или юридические лица, производящие сельхозпродукцию, которая составляет в стоимостном выражении более 50% общего объема производимой продукции, в том числе рыболовецкая артель (колхоз), производство сельскохозяйственной (рыбной) продукции и объем вылова водных биоресурсов в которой составляет в стоимостном выражении более 70% общего объема производимой продукции (ст.1 Федерального закона N 193-ФЗ [4] ).

Если налогоплательщик не подтвердит статус сельхозпроизводителя, то по истечении налогового периода транспортный налог уплачивается в общеустановленном порядке. В случае несвоевременной уплаты налога пени начисляются на общих основаниях.

Схожей позиции при рассмотрении таких споров придерживаются и арбитражные суды. Так, в Постановлении ФАС ПО от 25.01. 2007 N А65-14601/2006-СА2-8 судьи заняли сторону налоговых органов и сочли правомерным привлечение налогоплательщика к ответственности, так как организация не подтвердила статус сельскохозяйственного товаропроизводителя.

Перепродажа транспортных средств.

Если деятельность налогоплательщиков связана с торговлей транспортными средствами, то есть автомобили приобретаются для последующей перепродажи, то в отношении таких транспортных средств налог также не уплачивается [5] .

В случае кражи (угона).

В соответствии с пп.7 п.2 ст.358 НК РФ транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом, также не являются объектом обложения транспортным налогом (постановления ФАС ПО от 16.05. 2006 N А12-30480/05-С29, ФАС СЗО от 10.03. 2006 N А13-8082/2005-19).

В отношении данной ситуации скажем о Письме УФНС по г. Москве от 29.03. 2005 N 18-08/1/20366, в котором чиновники разъяснили налогоплательщику, какие документы являются основанием для пересчета транспортного налога. По мнению налоговиков, это справка об угоне транспортного средства, подтверждающая данный факт, выданная органами МВД (ГУВД, УВД, ОВД и др.), осуществляющими работу по расследованию и раскрытию преступлений, в том числе угонов (краж) транспортных средств. Если налогоплательщик представил копию справки, инспекция направляет запрос в орган МВД с просьбой подтвердить факт угона транспортного средства.

От уплаты освобождаются физические лица - граждане, зарегистрированные по месту жительства в СПб:

- Герои Советского Союза

- Герои Российской Федерации

- Герои Социалистического труда - полные кавалеры ордена Трудовой славы

- Ветераны ВОВ

- Ветераны боевых действий на территории СССР и территориях других государств

- Инвалиды 1 и 2-й групп по общему заболеванию

- Граждане, подвергшиеся воздействию радиации на Чернобыльской АЭС

- Родители (опекуны, попечители) детей-инвалидов за одно легковое транспортное средство с мощностью до 100 л. с. или со дня выпуска которого прошло более 15 лет.

- Пенсионеры уплачивают налог за одно транспортное средство, зарегистрированное на них, в размере 70% от установленной ставки при условии, что это легковой автомобиль отечественного производства с мощностью двигателя до 100 л. с. включительно.

От уплаты налога освобождаются организации - резиденты особой экономической зоны, расположенной на территории Санкт-Петербурга, на срок 5 лет с момента регистрации на них транспортного средства в установленном законодательством Российской Федерации порядке, за исключением водных и воздушных транспортных средств.

1.8. Налоговая декларация

Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

Форма налоговой декларации по налогу утверждается Министерством финансов Российской Федерации.

Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Крупнейшие налогоплательщики представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налоговая декларация может быть представлена в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04. 2002 № БГ-3-32/169.

Налоговая декларация по транспортному налогу в соответствии со ст.4 закона Иркутской области "О транспортном налоге", должна быть утверждена Управлением МНС России г. Братска. При этом, п. З ст.80 НК РФ определено, что если форма налоговой декларации не утверждена законодательством о налогах и сборах, то она разрабатывается и утверждается МНС России. В данном случае, непосредственно законом Иркутской области форма налоговой декларации не утверждена и должна быть утверждена МНС России.

Налогоплательщик заполняет и включает в свою декларацию только те листы, которые ему необходимы.

Декларация имеет сквозную нумерацию страниц с проставлением номера, начиная со второй страницы. Каждая страница декларации (за исключением страницы 1 титульного листа декларации), представляемая организацией, после слов "достоверность и полноту сведений, указанных на данной странице, подтверждаю" должна быть подписана одним из тех лиц, которые подтверждают достоверность сведений на первой странице декларации с указанием даты подписания.

В верхней части каждой страницы декларации проставляется ИНН/КПП организации.

Новые формы отчетности.

Следует отметить, что с 1 января 2007 года изменились форма расчета по авансовым платежам по транспортному налогу и рекомендации по ее заполнению. Так, в силу п.2 Приказа Минфина РФ N 179н [12] новую форму документа следует применять начиная с отечности за I квартал 2007 года. Изменениям подвергся титульный лист расчета по авансовым платежам, в котором не надо отражать данные об основном государственном регистрационном номере (ОГРН) и коде города, но необходим код вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности [13] (ОКВЭД). Также на титульном листе и в разделе 1 расчета больше не требуется проставлять подпись главного бухгалтера организации. Новая форма предусматривает, что расчет помимо руководителя организации может быть подписан представителем налогоплательщика. Правда, в этом случае при заполнении титульного листа необходимо указать наименование документа, подтверждающего полномочия представителя налогоплательщика, и приложить к расчету копию данного документа (п.3 Приказа Минфина РФ N 179н). В частности, это касается доверенности.

Обратите внимание: также Приказ Минфина РФ N 180н [14] изменил форму налоговой декларации по транспортному налогу, представляемой налогоплательщиками по итогам налогового периода, и порядок ее заполнения.

2. АНАЛИЗ ПО ТРАНСПОРТНОМУ НАЛОГУ

2.1. Примеры расчета транспортного налога

Организации по истечении каждого отчетного периода самостоятельно исчисляют суммы авансовых платежей по налогу в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки (п.2.1. ст.362 НК РФ). Исключением является тот случай, когда при установлении налога законодательные органы субъектов РФ не определяют отчетные периоды. В данном случае авансовые платежи по транспортному налогу не исчисляются и, соответственно, не уплачиваются.

При исчислении суммы транспортного налога, подлежащей уплате в бюджет по итогам года, следует учесть, что она определяется как разница между исчисленной суммой налога за год и уплаченными по итогам отчетных периодов суммами авансовых платежей по налогу.

Суммы авансовых платежей по транспортному налогу рассчитываются не нарастающим итогом, то есть при определении размера доплаты за год бухгалтеру следует вычесть из годовой суммы налога все три суммы авансовых платежей.

Если транспортное средство регистрируется (снимается с регистрации) в течение налогового (отчетного) периода, то при исчислении суммы транспортного налога (авансового платежа) бухгалтер должен применить коэффициент. Он определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на фирму, к числу календарных месяцев в налоговом (отчетном) периоде (п.3 ст.362 НК РФ). При этом месяц регистрации и снятия с нее принимается за полный. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца он равен одному полному месяцу (см. также письма Минфина РФ от 04.07. 2006 N 03-06-04-04/28, от 08.06. 2005 N 03-06-04-04/26).

При расчете суммы авансовых платежей по транспортному налогу бухгалтер может воспользоваться формулой:

А = Нб х Сн х 1/4, где:

А - сумма авансового платежа;

Нб - налоговая база;

Сн - ставка налога.

Если в течение квартала фирма снимала с учета автомобиль (или, наоборот, регистрировала его в Госавтоинспекции), то авансовый платеж нужно рассчитывать с учетом специального коэффициента (Кф), который определяют по формуле:

Кф = Км / 3, где:

Км - количество месяцев в квартале, когда транспорт числился за налогоплательщиком.

Пример 1.

ОАО "Волга" с 2006 г. имеет в собственности зарегистрированный на него легковой автомобиль, мощность двигателя которого составляет 180 л. с. Организация 20.03. 2007 сняла с учета автомобиль и продала его ООО "Меридиан", которое, в свою очередь, 26.03. 2007 зарегистрировало автомобиль на себя.

В I квартале 2007 года автомобиль числился за ОАО "Волга" в течение трех полных месяцев - января, февраля, марта. В таком случае Км равен трем месяцам, и, соответственно, коэффициент (Кф) составит 1 (3 мес. / 3 мес)

В регионе, где работает организация, ставка налога на автомобиль такой мощности равна 50 руб. /л. с. Следовательно, ОАО "Волга" за I квартал перечислит авансовый платеж по транспортному налогу в сумме 2 250 руб. (180 л. с. х 50 руб. /л. с. х 1 х 1/4).

У ООО "Меридиан" в I квартале автомобиль числился в течение одного полного месяца - марта. Следовательно, Км равен одному месяцу, и, соответственно, Кф - 0,333 (1 мес. / 3 мес).

В регионе, где находится ООО "Меридиан", ставка налога на автомобиль мощностью 180 л. с. составляет 50 руб. /л. с. Следовательно, оно уплатит аванс по транспортному налогу за I квартал в сумме 749 руб. (180 л. с. х 50 руб. /л. с. х 0,333 х 1/4).

Иначе дела обстоят в случае, если организация снимает с учета транспортное средство и регистрирует (перерегистрирует) его на себя по новому месту учета в течение одного месяца в связи с переездом в другой субъект РФ.

При этом применяется все тот же коэффициент, однако расчет его производится в ином порядке. Месяц снятия с учета и месяц постановки на учет транспортного средства в целях исчисления транспортного налога учитывать как два полных месяца организация не должна, поскольку положения п.3 ст.362 НК РФ, касающиеся признания месяца регистрации и месяца снятия с регистрации транспортного средства за полный календарный месяц, применяются только при приобретении, реализации (отчуждении или уничтожении) транспортного средства. Налоговый кодекс не содержит положений, позволяющих рассчитывать транспортный налог исходя из фактического количества дней, когда транспортное средство числилось за организацией. Следовательно, организация должна исчислить сумму налога за полный месяц, в котором транспортное средство было зарегистрировано в прежнем регионе, и уплатить ее в бюджет того же региона. Начиная с 1-го числа месяца, следующего за месяцем перерегистрации этого транспортного средства в новом регионе, организация должна исчислить транспортный налог и уплатить его в бюджет по новому месту учета.

Обратите внимание: данной позиции придерживаются как контролирующие органы (Письмо Минфина РФ от 29.08. 2006 N 03-06-04-04/36), так и арбитражные суды (Постановление ФАС ПО от 15.06. 2006 N А65-35070/2005-СА1-29).

Пример 2.

Организация имеет в собственности зарегистрированный на нее легковой автомобиль, мощность двигателя которого составляет 100 л. с. В марте 2007 г. фирма переехала в другой регион. Организация 20.03. 2007 сняла с учета автомобиль в прежнем регионе, а 25 марта зарегистрировала в новом.

В данном случае в I квартале 2007 года автомобиль числился за организацией по старому месту регистрации в течение трех полных месяцев - января, февраля, марта.

Коэффициент составил 1 (3 мес. / 3 мес).

В этом регионе ставка налога на автомобиль такой мощности - 20 руб. /л. с.

Следовательно, сумма авансового платежа по транспортному налогу за I квартал 2007 года в бюджет прежнего региона составила 500 руб. (100 л. с х 20 руб. /л. с. х 1 х 1/4).

Начиная со II квартала перечислять авансовые платежи организация будет в бюджет нового региона.

Пример 3.

Организация имеет в собственности зарегистрированный на нее легковой автомобиль ВАЗ-2114, мощность двигателя которого составляет 75 л. с. в течение 2007 года.

Сумма подлежащего внесению в бюджет транспортного налога за 2007 год:

75л. с. *18руб. =1350руб.

Сумму транспортного налога можно включить в расходы, уменьшающие налогооблагаемую прибыль, так как в соответствии с пунктом 1 статьи 264 Налогового кодекса РФ он относится к прочим расходам, которые учитываются при налогообложении прибыли. В какой момент это нужно сделать – зависит от учетной политики организации. Если предприятие определяет доходы и расходы для расчета прибыли кассовым методом, то включать суммы налога в расходы, уменьшающие налогооблагаемую прибыль, нужно по мере его уплаты. А если учетной политикой организации утвержден метод начисления, тогда все будет зависеть от положений того региона, в котором зарегистрировано транспортное средство.

Например, в соответствии с региональным законом налог уплачивается единовременно – по итогам налогового периода, то есть года. Тогда сумму начисленного налога нужно включить в расходы, которые уменьшают налогооблагаемую прибыль, в декабре того года, за который уплачивается налог.

Но региональные законы могут устанавливать и авансовые платежи по транспортному налогу. Тогда суммы авансов по транспортному налогу можно учесть при расчете налога на прибыль в том периоде, за который были перечислены авансовые платежи.

Пример 4.

Организация приобрела 20 мая 2007 года легковой автомобиль Mazda3 мощностью 105 л. с. и зарегистрировала его.

Сумма транспортного налога:

105л. с. *35руб. *8мес.: 12мес. =2450руб.

В бухгалтерском учете будут сделаны следующие проводки:

ДЕБЕТ 26 КРЕДИТ 68 субсчет "Расчеты по транспортному налогу"

– 2450 руб. – начислен транспортный налог;

ДЕБЕТ 68 субсчет "Расчеты по транспортному налогу" КРЕДИТ 51

– 2450 руб. уплачен транспортный налог в бюджет.

Пример 5.

Организация приобрела и зарегистрировала 6 апреля 2007 года автомобиль Opel Vectra мощностью 155л. с. Автомобиль был продан и снят с учета 15 ноября 2007 года.

Следовательно, сумма налога:

155л. с. *50руб. *8мес.: 12мес. =5167руб.

Пример 6.

Грузовой автомобиль ЗИЛ-131 имеет мощность 155л. с. .10 июля 2007 года налогоплательщик заменил и зарегистрировал двигатель мощностью в 190л. с.

Сумма транспортного налога:

((155л. с. *7мес) +(190л. с. *5мес)): 12мес. *50руб=8479руб.

2.2. Анализ о ходе мобилизации налоговых и других обязательных платежей в региональный бюджет в январе-ноябре 2008 года*

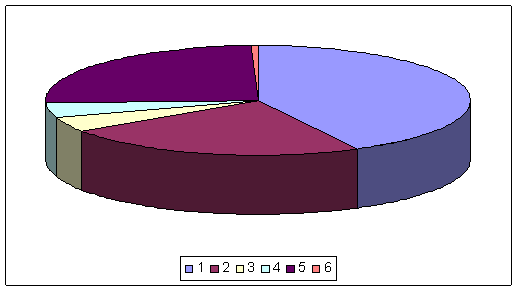

Поступило всего налогов и платежей в консолидированный бюджет Братска в сумме 74 898,5 млн. руб. (в том числе 1 636,1 млн. руб. в бюджеты муниципальных образований), что на 31,1% больше уровня прошлого года (в бюджеты муниципальных образований - на 8,7%). Налоговые поступления в бюджет Братска отображены ниже (Таблица 2.1.1).

Таблица 3. - Налоговые поступления в бюджет Братска

| Поступления в консолидированный бюджет С-ПБ (в%) | Поступления в консолидированный бюджет С-ПБ (млн. руб) | |

| налог на прибыль | 40,6% | 31588,5 |

| налог на доходы физических лиц | 22,6% | 17589,3 |

| налог на имущество организаций | 2,2% | 3327,4 |

| акцизы | 4,2% | 3329,7 |

| все остальные | 23,8% | 18550,1 |

| транспортный налог | 0,6% | 513,5 |

*данные отдела анализа и прогнозирования налоговых поступлений сайта налоговой службы Братска.

Диаграмма 1. - Налоговые поступления в бюджет Братска

1 - налог на прибыль;

2 - НДФЛ;

3 - Налог на имущество организаций;

4 - Акцизы;

5 - Все остальные налоги;

6 - Транспортный налог.

2.3. Исполнение бюджета по доходам

В первом полугодии 2008 года в бюджет Братска поступили доходы в сумме 52 416,9 тыс. рублей, что превышает аналогичный показатель прошлого года на 11,8%.

Поступления по ряду источников доходов значительно превышают назначения, предусмотренные Сводной росписью бюджета на первое полугодие 2008 года, так:

- земельного налога - почти в два раза;

- субвенций из федерального бюджета - на 44%;

- единого налога, взимаемого с применением упрощенной системы налогообложения, - на 33,9%;

- прочих доходов от использования имущества и прав, находящихся в государственной собственности, - на 31,1%;

- налога на имущество организаций - на 24,8%;

- налога на игорный бизнес - на 19%.

В то же время, поступления субсидий из федерального бюджета составляют 25,9% от назначений первого полугодия 2008 года.

По сравнению с аналогичным периодом прошлого года, значительно увеличились поступления:

- по транспортному налогу - почти в четыре раза, в связи с изменением ставок и сроков уплаты данного налога, введенных в действие с 01.12. 2006;

- по земельному налогу - более чем в три раза, в связи с установлением процентных ставок налога на основе пересмотра и дифференциации кадастровой стоимости земель в зависимости от видов функционального использования земельных участков;

- доходов от реализации имущества, находящегося в государственной собственности, - в два раза.

ЗАКЛЮЧЕНИЕ

Налоговая система является одним из самых важных элементов Российской экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Исходя из вышеизложенного, следует заметить что значение региональных налогов в налоговой системе определяется в первую очередь тем, что поступления от этих налогов являются значительным источником формирования доходной части региональных бюджетов (непосредственно по транспортному налогу – территориальных дорожных фондов), а следовательно, источником финансирования экономических и социальных программ развития регионов (по транспортному налогу - финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности республик в составе РФ, автономных областей, автономных округов, краев, областей, а также затрат на управление дорожным хозяйством).

Несмотря на простоту исчисления транспортного налога, значительно отличающуюся от порядка исчисления налога на прибыль, НДС, ЕСН, в процессе администрирования налога, как было описано выше, существуют серьезные недоработки, препятствующие его наиболее полной собираемости. Эти пробелы, в основном касаются обмена информацией о наличие транспортных средств у физических лиц, о налоговой базе по транспортным средствам и т.д. между органами, вовлеченными в процесс администрирования транспортного налога. Также полной собираемости налога препятствует, во многом, отношение к нему большинства налогоплательщиков как к несправедливому, поводом к чему являются показатели налоговой базы прописанные в статье 359 Налогового Кодекса РФ.

В данной работе были отражены следующие сведения:

- общие положения о транспортном налоге, его роль;

- по каким ставкам облагается транспортный налог, кто является налогоплательщиком, какова база налогообложения, какие могут предусматриваться льготы;

В целом можно сказать, что транспортный налог является простым для налогообложения. Ставки налога фиксированы, объекты – конкретны, а налоговая база определяется четко.

Согласно статье 264 Налогового Кодекса Российской Федерации суммы налогов и сборов (в том числе и транспортного налога), таможенных пошлин и сборов, начисленные в установленном законодательством Российской Федерации порядке относятся к прочим расходам, связанным с производством и реализацией. То есть при расчете налога на прибыль организаций налогооблагаемая прибыль уменьшается на суммы налогов и сборов.

Подытоживая, следует сказать, что дальнейшие развития в отношении транспортного налога должны заключаться не только в изменении законодательной базы в этой области на основе выявления наиболее значимых ошибок, но также в радикальном повсеместном изменении отношения налоговых органов к своей работе, что является одним из приоритетов налоговой политики.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Налоговый кодекс РФ.

2. Федеральный закон от 24.07.02 г. N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации".

3. Закон РФ от 27.12.91 г. N 2118-I "Об основах налоговой системы в Российской Федерации".

4. Закон РФ от 19.12.91 N 2003-1 "О налогах на имущество физических лиц".

5. Закон 18.10.91 г. № 1759-1 "О дорожных фондах в РФ".

6. Указ Президента РФ от 22.12.93 N 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней".

7. Инструкция МНС России от 04.04. 2000 N 59 "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды".

8. Правила регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения // утв. приказом МВД России от 26.11.96 N 624 "О порядке регистрации транспортных средств".

9. Постановление Правительства Российской Федерации от 12.08.94 г. N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации".

10. Закон РФ от 27.12.91 г. N 2118-I "Об основах налоговой системы в Российской Федерации".

11. Приказ Минфина РФ от 19.12. 2006 N 179н "О внесении изменений в приказ Министерства финансов Российской Федерации от 23 марта 2006 г. N 48н "Об утверждении формы налогового расчета по авансовым платежам по транспортному налогу и Рекомендаций по ее заполнению".

12. Общероссийский классификатор видов экономической деятельности ОК 029-2001 (ОКВЭД), утв. Постановлением Госстандарта РФ от 06.11. 2001 N 454-ст.

13. Приказ Минфина РФ от 19.12. 2006 N 180н "О внесении изменений в приказ Минфина РФ от 13.04. 2006 N 65н "Об утверждении формы налоговой декларации по транспортному налогу и Порядка ее заполнения".

14. Савицкая Ю. Новая глава Налогового кодекса // Практическая бухгалтерия. - № 10. – 2006 г.

15. Сафронов К. Новые налоги – новые сюрпризы // Налоги и платежи. - № 2. – 2003 г.

16. Симаков А.М. Налогообложение владельцев транспортных средств – вопросы и ответы // Российский налоговый курьер. - № 10. – 2002 г.

17. Филимонова М.С. Новое о транспортном налоге // Налоги и финансовое право. - № 9. – 2006 г.