| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Лизинг

- арендатор не выигрывает на повышении остаточной стоимости оборудования;

- возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя;

- при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого).

Простого перечисления видимых преимуществ и недостатков лизинга достаточно для предположения о том, что он (лизинг) может быть эффективной формой инвестиций.

1.4. Расчет лизинговых платежей

Лизинговые платежи – это общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат стоимости в виде долей в составе лизинговых платежей.

Лизинговые платежи уплачиваются в виде отдельных взносов. При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом устанавливается цена продукции или услуг.

По методу начисления лизинговых платежей стороны могут выбрать:

- метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора;

- метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

- метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизиногового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Периодичность выплат. В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно, еженедельно), а также сроки внесения платы по числам месяца. Способы уплаты. По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах. Алгоритм расчета. В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества – предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества.

Осуществлять расчет лизинговых платежей следует в следующем порядке:

- рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

- рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

- рассчитываются размеры лизинговых взносов в соответствии с периодичностью взносов, а также методами начисления и способом уплаты.

При оперативном лизинге, когда срок договора меньше 1 года, размеры лизинговых платежей определяются по месяцам. Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП=АО+ПК+КВ+ДУ+НДС,

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

АО=![]() ,

,

где: ![]() - балансовая стоимость

имущества – предмета договора лизинга, млн. руб.

- балансовая стоимость

имущества – предмета договора лизинга, млн. руб.

![]() - норма амортизационных

отчислений, процентов.

- норма амортизационных

отчислений, процентов.

Балансовая стоимость имущества определяется в порядке, предусмотренном правилами бухгалтерского учета. Норма амортизационных отчислений принимается в соответствии с «Едиными нормами амортизационных отчислений». Стороны договора лизинга по взаимному соглашению вправе применять механизм ускоренной амортизации с коэффициентом не выше 2.

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налога на добавленную стоимость не включается. Расчет платы за используемые кредитные ресурсы. Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - рассчитывается по формуле:

ПК = ![]() , где:

, где:

ПК – плата за используемые кредитные ресурсы, млн.руб.

СТк – ставка за кредит, процентов годовых.

В каждом расчетном году плата за используемые кредитные ресурсы соотносятся со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества – предмета договора:

KPt = ![]() где:

где:

KPt – кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн.руб.

OСн и OСк – расчетная остаточная стоимость имущества на начало и конец года, млн.руб.

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества.

Если для приобретения имущества используются только заемные средства, коэффициент Q=1. Расчет комиссионного вознаграждения лизингодателю. Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества – предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВt = p![]() БС, где:

БС, где:

р – ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС – то же что и в формуле 2 или

КВt=![]() , где:

, где:

ОСн и ОСк – где СТв – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества.

Расчет платы за дополнительные услуги лизингодателя. Плата за дополнительные услуги в расчетном году расчитывается по формуле:

ДУt=![]() , где:

, где:

ДУt – плата за дополнительные услуги в расчетном году, млн.руб.

Р,Р…Рn – расход лизингодателя на каждую предусмотренную договором услугу, млн.руб.

Т – срок договора, лет.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам лизинга. Плата за дополнительные услуги в расчетном году расчитывается по формуле:

ДУt=![]() ,

,

Размер налога на добавленную стоимость определяется по формуле:

НДСt=![]() , где :

, где :

НДСt – величина налога, подлежащего уплате в расчетном году, млн. руб.

Вt – выручка от сделки по договору лизинга в расчетном году, млн. руб.

СТn – ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы, сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя:

Вt=AОt+ПКt+КВt+ДУt

Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью. Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг =ЛП:Т, где

ЛВг – размер ежегодного взноса, млн. руб., ЛП – общая сумма лизинговых платежей, млн. руб., Т – срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк =ЛП:Т:4, где

ЛВк – размер ежеквартального лизингового взноса, млн. руб., ЛП - общая сумма лизинговых платежей, млн. руб., Т – срок договора лизинга, лет.

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм =ЛП:Т:12, где

ЛВм – размер ежемесячного лизингового взноса, млн. руб., ЛП - общая сумма лизинговых платежей, млн. руб., Т – срок договора лизинга, лет.

2. Применение лизинга на предприятии ООО «Каркаде»

2.1. Структура и краткая характеристика ООО «Каркаде»

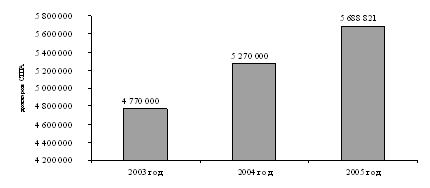

Российская лизинговая компания ООО «Каркаде», специализируется на лизинге автомобилей. Эта компания является региональным отделением компании CARCADE в г. Уфе. Учредители CARCADE: Getin Holding S.A, KD East Leasing. В состав холдинга входят банки, страховые компании, инвестиционные институты. ООО «Каркаде» работает в России с 1996 года, имеет 100% иностранный капитал равный 159 287 000 рублей, что составляет в 5 688 821$. Динамика прироста уставного капитала компании приведена на рисунке 1.

Рис. 1. Величина уставного капитала компании CARCADE

CARCADE - «Лидер российского рынка лизинга легковых автомобилей в 2005 г.» (По данным рейтинга «Рынок лизинговых услуг России – 2005г.», проведенного журналом «Лизинг Ревю»). CARCADE занимает первое место по стоимости заключенных и профинансированных договоров лизинга в России за 2005 год. (Исследование рынка автолизинга в России в 2005 году) CARCADE входит в десятку крупнейших лизинговых компаний России по размеру капитала. (Исследование журнала «Финанс» и Российской ассоциации лизинговых компаний). CARCADE - лидер по количеству заключенных договоров среди лизинговых компаний в РФ за 2004 год. (Рейтинг лизинговых компаний, журнал «Финанс» ). CARCADE занимает первое место в сегменте лизинга легкового автотранспорта по объему лизинговых платежей и второе место по объему текущих сделок за 2005 год. (Данные исследования РА «Эксперт» за 2005 год).

Региональная сеть насчитывает 30 отделений в 25 городах России: пять отделений в Москве, два в Санкт-Петербурге, а так же в Воронеже, Волгограде, Екатеринбурге, Калининграде, Краснодаре, Нижнем Новгороде, Перми, Ростове-на-Дону, Самаре, Саратове, Тюмени, Челябинске, Уфе, Казани, Тольятти, Набережных Челнах, Красноярске, Новосибирске, Омске, Иркутске, Ставрополе, Ижевске, Оренбурге.

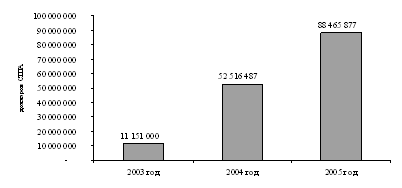

Показатели деятельности компании растут каждый год: в 2005 году заключено 3 588 договоров лизинга, что на 23% больше чем в 2004 году, общая стоимость договоров заключенных в 2005 году составила 88 465 877$, что на 69% больше чем в 2004 году. В компании работают более 300 сотрудников. Структура ООО «Каркаде» представлена в приложении 2. Одним из важнейших показателей лизинговой компании является стоимость заключенных договоров лизинга (см. рис. 2).

Рис. 2. Стоимость заключенных договоров компании CARCADE

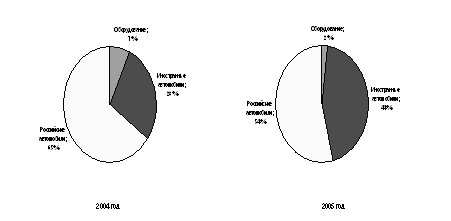

Динамика заключенных договоров на приобретение автомобилей в лизинг за 2003 – 2005 год свидетельствует о росте компании. Общее количество договоров за 2004 год было равно 2 908, в 2005 году это количество составило – 3 588 договоров. За время работы на российском рынке CARCADE заключила более 10 000 договоров лизинга. Компания CARCADE специализируется на лизинге автомобилей и занимает лидирующие позиции в этом секторе. Приведенные ниже данные (рис. 3) показывают структуру лизингового портфеля. В 2004 году он состоял из 65% российских автомобилей, 28% импортных и 7% — оборудования. В 2005 году заметно увеличение доли продаж импортных автомобилей — с 28% до 44% и уменьшение доли продаж российских автомобилей. Это обусловлено активным сотрудничеством с дилерами и ориентированностью на предпочтения клиента. Увеличение доли импортных автомобилей интересно клиентам компании, так как чем больше машин компания приобретает, тем лучшие условия получает, и, соответственно, эти условия транслируются на клиентов CARCADE.

Рис. 3. Количественное соотношение предметов лизинга (шт), в 2004-2005 гг.

Рассмотрим анализ финансового состояния ООО «Каркаде» за 2003-2005 гг. Для этого используем анализ финансовых коэффициентов, как один из самых распространенных методов аналитической обработки информации, содержащейся в бухгалтерской отчетности. Использование финансовых коэффициентов позволяет выявить сложившиеся тенденции, сильные и слабые стороны в деятельности организации; произвести сравнения с аналогичными показателями родственных предприятий; дать предварительную оценку деятельности организации; определить пути и направления повышения эффективности работы. Система финансовых коэффициентов обширна, поэтому рассмотрим наиболее значимые из них (см. табл. 1).

Таблица 1. Показатели финансового состояния ООО «Каркаде»

| Показатели | № строк баланса | на 01.01.2004г. | на 01.01.2005г. | на 01.01.2006г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Оценка имущественного | положения | ||||

| 1.1. | Доля основных средств и незавершенного строительства в балансе, % | 120+130/валюта (ф.1) | 29.88 | 29.96 | 34,20 | |

| 1.2. | Доля оборотных активов в балансе, % | 290/валюта (ф.1) | 28.95 | 29.02 | 30.07 | |

| 2 | Оценка ликвидности | |||||

| 2.1. | Коэффициент покрытия (текущей ликвидности) |

(260+250+240+210+220)/ (690-640-650-660) (ф.1) |

2.91 | 2.77 | 7.61 | |

| 2.2. | Коэффициент быстрой ликвидности |

(260+250+240)/ (690-640-650-660) (ф.1) |

2.12 | 2.15 | 6.90 | |

| 2.3. | Коэффициент абсолютной (срочной) ликвидности |

(260+250)/ (690-640-650-660) (ф.1) |

1.07 | 1.16 | 2.99 | |

| 3 | Оценка финансовой устойчивости | |||||

| 3.1. | Собственные оборотные средства (СОС), тыс. руб. | 490+640+650+590-190-230 (ф.1) | 78 763 | 81 116 | 128749 | |

| 3.2. | Запасы | 210+220 (ф.2) | 32 451 | 27 855 | 14 403 | |

| 3.3. | Тип финансовой устойчивости | |||||

| Абсолютная устойчивость | 210+220<490+640+650+590-190-230+610 (ф.1) | 32541 т.руб. < 78 763 т.руб. | 27855 т.руб. < 81 116 т.руб. | 14403 т.руб. < 128 749 т. руб. | ||

| 3.4. | Коэффициент соотношения привлеченных и собственных средств | (валюта-490-640-650)/ (490+640+650) (ф.1) | 0.93 | 1.03 | 1.16 | |

| 3.5. | Коэффициент обеспеченности текущих активов СОС |

(490+640+650+590-190-230) / 290 (ф.1) |

0.65 | 0.64 | 0.83 | |

| 3.6. | Доля кредиторской задолженности в текущих активах | 620 / 290 (ф.1) | 0.34 | 0.36 | 0.13 | |

| 3.7. | Коэф. концентрации собственного капитала (автономии) |

(490+640+650) / валюта (ф.1) |

0.52 | 0.49 | 0.46 | |

| 4 | Оценка рентабельности | |||||

| 4.1. | Рентабельность продаж, % | 050 / 010 (ф.2) | 21.43 | 9.17 | 16.58 | |

| 4.2. | Рентабельность всех активов, % |

190 или200 / сред.(190+290) (ф.2 и ф.1) |

5.46 | 3.01 | 2.97 | |

| 4.3. | Рентабельность оборотных активов, % |

190 или200 / сред. 290 (ф.2 и ф.1) |

18.88 | 10.37 | 10.05 | |

| 4.4. | Рентабельность заемного капитала, % |

190 или200 / сред.(валюта-490-640-650) (ф.2 и ф.1) |

11.31 | 6.07 | 5.68 | |

| 4.5. | Рентабельность собственного капитала, % |

190 или 200 / сред.(490+640+650) (ф.2 и ф.1) |

10.57 | 5.96 | 6.24 | |

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |