| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Денежный рынок: теоретическая графическая модель и состояние денежного рынка в России

На современном этапе ЦБ РФ выбирает в качестве конечной цели снижение темпов инфляции для создания благоприятных условий долгосрочного экономического развития России при стабильной национальной валюте. На начальных этапах рыночных преобразований Банк России не мог применять таргетирование инфляции, так как оно выполнимо при определенных условиях: во-первых, Центральный банк должен проводить независимую денежную политику, в частности, независимую от решения фискальных органов власти. Во-вторых, Центральный банк должен придерживаться строгих правил при таргетировании инфляции, уметь правильно прогнозировать и контролировать будущую инфляцию, а также иметь представление относительно лага отклика первичной цели на изменения в таргетируемом денежном агрегате. Однако в условиях несбалансированности, нестабильности экономики возникает проблема прогнозирования динамики инфляционных процессов. Вот почему реальные показатели инфляции в посткризисный период не соответствуют целевому диапазону, установленному правительством (за исключением 2003 г.). Например, в 2004 году инфляция достигла 11,7%, тогда как при пессимистическом прогнозе она должна составлять 10%.

Кроме того, в решении инфляционных вопросов должно участвовать правительство, так как инфляция – это многофакторное явление, порождаемое не только монетарными, но и структурными, внешнеэкономическими причинами. Впервые с 2003 года была разработана и включена в денежно-кредитную политику денежная программа, в задачу которой входила увязка денежного предложения со спросом на уровне, соответствующем плановой цифре темпов инфляции и расчетным темпам роста реального ВВП. Денежная программа включает промежуточные цели денежно-кредитной политики, через которые Банк России осуществляет достижение конечных целей. Если конечную цель ЦБ РФ не может полностью контролировать, то промежуточные и операционные цели, зафиксированные в денежной программе, находятся в поле управления ЦБ. К ним относятся: денежная база, денежная масса, валютный курс, система процентных ставок. Через достижение промежуточных целей денежной программы ЦБ РФ непосредственно участвует в организации процессов функционирования денежного рынка. В качестве промежуточного ориентира Банк России в последние годы использует денежный агрегат М2, а не процентную ставку. Это связано с тем, что теория денежно-кредитного регулирования доказывает невозможность одновременного выполнения двух целей: денежная масса и процентная ставка.

Кроме того, при установлении процентной ставки Банк России испытывает определенные сложности при ее выборе, так как существует проблема множественности ставок. Поэтому Банк России в денежной программе определяет количественные критерии целевой функции через определение спроса на деньги, через предложение денег. В программах ЦБ РФ принимается количественный показатель в виде агрегата М2. Данный выбор объясняется несовершенством банковской статистики при подсчете других денежных агрегатов, агрегат М2 наиболее тесно связан с инфляцией (по методологии МВФ), его можно построить по любой стране без учета национальных особенностей. Он может быть использован для страновых сравнений. Однако динамика спроса на деньги в посткризисный период неустойчива, ее трудно спрогнозировать, так как необходимо использовать большое количество разноплановых показателей, при этом скорость обращения денег – очень подвижный и неустойчивый показатель в России при низком уровне монетизации ВВП (в 2004 году коэффициент монетизации составлял 0,26). В силу перечисленных причин прогнозные показатели спроса на деньги и фактические данные не совпадают. Например, по прогнозу Банка России, увеличение спроса на деньги в 2004 году было запланировано на уровне 19-25%. Фактически прирост спроса на деньги в 2004 году составил 35-40% .

Учитывая такие расхождения между целевым ориентиром и фактическими показателями спроса, а также ослабление в последнее время связи между динамикой М2 и инфляцией, как нам кажется, нет необходимости сохранять в качестве цели денежный агрегат М2. Мы считаем, что целевая функция денежно-кредитной политики должна определять четкие ориентиры стратегической политики Центрального банка, направленной на решение проблем и создание условий, предпосылок формирования сбережений субъектами экономики и последующей их трансформации в реальный сектор экономики. Поэтому стратегия денежно-кредитной политики должна обеспечивать долгосрочный экономический рост на базе структурной перестройки экономики, модернизации производственной базы и развития инфраструктуры. Несомненно, необходимо поддерживать контроль над темпом роста цен и курсом национальной валюты, чтобы обеспечить условия для развития национального производства. Для этого промежуточные цели денежно-кредитной политики должны находиться в теснейшей связи с конечными ориентирами экономической политики государства.

В настоящее время на экономику оказывает влияние валютный курс, так как денежное предложение базируется на внешних каналах притока стоимости в страну. Поэтому фактически на практике Банк России устанавливает курсовое таргетирование. Оно не может сочетаться с таргетированием инфляции. Как нам представляется, в денежной программе необходимо более системно излагать структуру целей Банка России, ранжировать цели денежно-кредитной политики по приоритетности, при этом выделять этапные возможности их реализации. Мы считаем, что процесс ранжирования целей может быть представлен следующим образом:

промежуточные цели:

· курсовое таргетирование (с элементами управляемого плавания);

· процентная политика, воздействующая на денежный спрос, а также на основные компоненты совокупного спроса (потребление и инвестиции), на уровень сбережений;

стимулируют достижение конечных целей:

· структурная перестройка экономики на базе модернизации производственного потенциала и развития инфраструктуры;

· долгосрочный экономический рост.

Таким образом, данная система построения целей позволяет обеспечить тесную связь между денежно-кредитной политикой и развитием реального сектора экономики через динамику денежного рынка. Это, несомненно, усиливает кредитную направленность денежно-кредитного регулирования и стратегически согласуется с концепцией долгосрочного экономического роста. Кроме того, переход промежуточных целей на процентные ориентиры позволит Банку России более эффективно воздействовать на денежный спрос, что, несомненно, положительно отразится на динамике инфляционных процессов. Как нам кажется, это оживит и усилит механизм рефинансирования и позволит Банку России оперативно воздействовать на ситуацию денежного рынка. Наконец, переход на процентные ориентиры, при активизации механизма рефинансирования, ослабит зависимость внутренней экономики от внешних источников увеличения денежной массы, позволит монетарным властям более самостоятельно формировать стоимость денежных ресурсов, влиять на их срочность и объемы, тем самым воздействовать на фундаментальные проблемы экономики. Мы считаем, что в силу сложившейся ситуации Банк России не может перейти к политике свободно плавающих валютных курсов в условиях экспортно-ориентированной модели экономики. Курсовое таргетирование позволяет учитывать реальную ситуацию и поддерживать национальную валюту, влиять на инфляцию, так как основной внешний канал пополнения денежной массы остается доминирующим. Поэтому невозможно сочетать денежное таргетирование с курсовым таргетированием. Кроме того, денежное таргетирование эффективно при условии, что инфляция порождается монетарными факторами. Проблемы же российской инфляции коренятся в структуре экономики, слабой конкурентной среде, неэффективном использовании основных факторов производства. Поэтому логичнее устанавливать процентные ориентиры, создающие условия для решения фундаментальных проблем переходной экономики.

Конечно, такой подход к формированию целевой функции денежно-кредитной политики потребует определенных усилий со стороны Банка России, усложнит задачу формирования денежной политики. Это предполагает комплексный, системный подход к формированию экономической политики государства, согласование всех регуляторов и действий государственной власти. Под программные цели Банк России подбирает соответствующие инструменты, регулирующие предложение денег, банковскую ликвидность. Набор инструментов расширяется из года в год по мере стабилизации экономики, состояния финансовых рынков. В России арсенал регуляторов слагается из комплекса административных и экономических косвенных инструментов, эмиссии. Механизм предложения денег в основном основывается на внешних источниках. Центральный банк РФ покупает избыточное предложение иностранной валюты, тем самым наращивая собственные валютные резервы, но при этом проводит денежную эмиссию в пропорциональном объеме. Данный процесс отражается в укрупненном балансе ЦБ РФ, где происходит ежегодный рост чистых международных резервов, а чистый внутренний кредит сокращается.

Кроме того, ЦБ РФ действует в интересах всех субъектов, перед ним стоит сложнейшая задача – сбалансировать интересы всего общества. Поэтому Банк России вынужден маневрировать, с одной стороны, исходя из баланса денежного спроса и предложения, он должен поддерживать денежную массу на определенном уровне, но, с другой – в интересах реального сектора, национального производства не допускать чрезмерного укрепления национальной валюты, скупать часть валюты, а, следовательно, поддерживать денежную эмиссию через внешний приток ресурсов. В этом аспекте необходимы совместные действия ЦБ РФ с правительством, с законодательной и исполнительной ветвями власти. В своей политике ЦБ РФ учитывает реальную ситуацию, связанную с развитием экономики, поэтому рост остатков финансовых средств коммерческих банков на счетах ЦБ РФ (в виде текущих и депозитных счетов) свидетельствует об избытке ликвидных финансовых ресурсов в экономике, о дефиците надежных финансовых инструментов и малопривлекательном реальном секторе. Поэтому ЦБ РФ проводит стерилизационные мероприятия, хотя его возможности в этом ограничены. Однако от проведения стерилизационных мероприятий появляется негативный эффект разрыва между движением капитала и процентной ставкой по кредитам. Данный элемент регулирования денежной массы отрывается от развития реальной экономики. Поэтому предпочтительнее воздействовать на уровень банковской ликвидности через управление активами коммерческих банков. Для этого ЦБ РФ использует определенный набор инструментов. На разных этапах развития российской экономики он менялся, так как главная задача денежно-кредитных регуляторов – снимать или смягчать, проводить профилактику противоречий рыночного механизма. В условиях переходной экономики недостаточно использовать только косвенные регуляторы, они должны быть дополнены прямым регулированием со стороны государства. Арсенал средств денежно-кредитной политики должен активнее содействовать развитию производства.

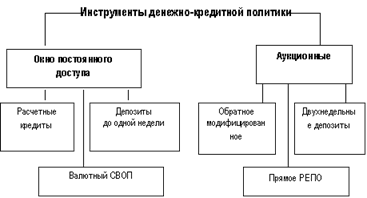

При наличии вышеперечисленных факторов полноценно рыночные регуляторы в условиях российского денежного рынка работать не смогут, им необходима поддержка административных регуляторов, которые становятся в данных вышеперечисленных условиях более эффективными. Нам кажется, что при участии государственного капитала могут быть созданы инвестиционные банки, осуществляющие кредитование инфраструктуры по более низким процентным ставкам и пользующиеся льготами при переучете векселей в Центральном банке. На современном этапе, как нам кажется, для улучшения инвестиционного климата в стране необходимо совершенствовать базовые условия экономической деятельности, где инфраструктурные объекты играют важнейшую роль, а также эффективны вложения в те сферы, которые приводят к эффекту «перелива» (например, стимулирование НИОКР). Неэффективна практика выдвижения приоритетных отраслей в связи с тем, что из-за удешевления информации, большой мобильности капитала, формирования глобальных сетей поставщиков и перманентного изменения технологий типы промышленного развития и сферы конкурентных преимуществ на мировых рынках меняются очень быстро. Для нивелировки минусового эффекта от селективного кредитования в виде нарушения конкурентной среды ЦБ РФ может активнее использовать метод санкций и льгот, что позволит более дифференцированно проводить кредитную политику. Косвенные регуляторы в арсенале ЦБ РФ закреплены законодательно. Федеральным законом от 10 июля 2002 года за номером 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в статье 35 установлено, что основными инструментами и методами денежно-кредитной политики Банка России являются: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; рефинансирование кредитных организаций; валютные интервенции; установление ориентиров роста денежной массы; эмиссия облигаций от своего имени. Можно классифицировать инструменты денежно-кредитной политики по формам организации использования данного регулятора:

Рисунок 4. Классификация инструментов денежно-кредитной политикипо форме организации использования регуляторов

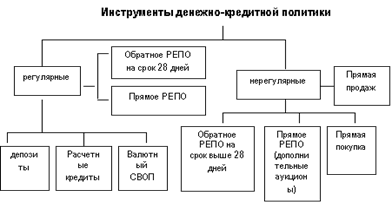

По степени периодичности использования инструментов денежно − кредитной политики классификацию можно представить в следующем виде:

Рисунок 5. Классификация инструментов денежно-кредитной политики по степени периодичности использования регуляторов

Перечисленный инструментарий уже известен в мировой практике, Банк России не изобретает новые виды, но существуют определенные особенности и проблемы в их применении, исходя из специфики российского денежного рынка, экономической среды, особенностей становления и формирования рыночной банковской инфраструктуры. Это накладывает значительные ограничения на применение ряда инструментов денежно-кредитной политики. Например, политика рефинансирования. В России ставки рефинансирования играют чисто фискальную роль и не оказывают влияния на рынок, тогда как именно они должны служить ориентиром для участников денежного рынка, влиять на формирование рыночного процента. Механизм рефинансирования должен обеспечивать деньгами участников рынка. К сожалению, данный инструмент практически не работал, он не воздействовал на участников рынка, а лишь отражал сложившуюся на рынке ситуацию. Вся система рефинансирования и финансирования связана и базируется на валютном курсе. Банковская система рефинансируется в основном через операции с валютой, основной источник рублевой эмиссии – это продажа валюты. Кроме того, число механизмов рефинансирования ограничено узким кругом инструментов, принимаемых в залог. Банк России пытается разнообразить механизмы рефинансирования через предложение рынку аукционов по рефинансированию (в виде аукционов РЕПО на один день, «валютный своп», кредиты «овернайт»), был расширен перечень активов, принимаемых Банком России в обеспечение по кредитам ЦБ РФ и операциям прямого РЕПО. Со стороны ЦБ РФ это была попытка приучить рынок к пониманию процентной ставки. Так как операции проводятся, то можно предположить, что процентная ставка начинает постепенно работать.

Кроме того, использование первоклассных корпоративных и муниципальных облигаций значительно повышает эффективность рефинансирования и способствует притоку ресурсов в различные отрасли и регионы. Однако сдерживающим фактором в развитии данного инструмента являются фундаментальные причины, связанные с неблагоприятной структурой российской экономики, зависимой от экспортных цен на сырье. Тем не менее, расширяя кредитование, механизмы рефинансирования, Банк России может более гибко и оперативно воздействовать на ликвидность в экономике, а также на достижение долгосрочных целей, связанных с экономическим ростом и развитием производства. ЦБ РФ может использовать дифференцированную ставку рефинансирования для оживления кредитования реального сектора экономики, развития рыночной инфраструктуры. Этот способ оживит ценовой механизм рефинансирования для целей инвестирования экономики. Причем данная мера должна быть направлена на поддержку средних по размерам банков и контролем Банка России за выполнением условий, обеспечивающих дифференциацию ставки рефинансирования. Кроме того, ЦБ РФ приспособился в условиях изменчивой ликвидности чередовать депозитные аукционы с аукционами по рефинансированию. В таких условиях постепенно начинает работать процентная ставка.

Пополнение ликвидности через механизм рефинансирования должно сочетаться с нормализацией структуры денежной массы через постепенное вытеснение тех ее компонентов, которые возникли стихийно, минуя каналы ЦБ, а потому в меньшей степени поддаются централизованному регулированию, что снижает эффективность денежно-кредитной политики. На современном этапе ставка рефинансирования в России служит скорее индикатором, нежели реальным финансовым инструментом. Однако, несмотря на слабость постоянного механизма кредитования, ставка рефинансирования оказывает существенное влияние на отечественную экономику через сигнальный эффект:

· служит ориентиром для процентных ставок по банковским кредитам частному сектору;

· влияет на процентные ставки по банковским депозитам.

Роль кредитных операций Банка России невелика по сравнению со стерилизационными мерами. Годовой оборот депозитных операций Банка России в 2004 году (275 млрд. руб.) превышал обороты по кредитам овернайт (30,3 млрд. руб.), ломбардным кредитам (4,5 млрд. руб.). Таким образом, депозитные операции преобладают над рефинансированием банковской системы. Это ограничивает возможности Банка России по оперативному регулированию ликвидности, основных пропорций денежного рынка, усиливает институциональные и системные риски российского денежного рынка.

Актуальным и эффективным является инструмент денежно-кредитной политики – операции на открытом рынке. После августовского кризиса 1998 года Банк России пользоваться данным инструментом не мог, так как рынок ГКО-ОФЗ практически прекратил свое существование. Но по мере его возрождения в арсенале ЦБ РФ появился достаточно эффективный метод регулирования, настройки механизма денежного рынка. Современная система инструментов Банка России на открытом рынке, существует недавно. Многие из них действуют с конца 2002 года, и ЦБ РФ нарабатывает опыт по их использованию. Прямые операции с государственными ценными бумагами являются наиболее действенным инструментом. Хотя каждый регулятор вносит свою лепту в процесс денежно-кредитного регулирования. Операции РЕПО – это наиболее оперативный и гибкий краткосрочный инструмент, он позволяет оперативно регулировать лишь уровень ликвидности банковской системы, не затрагивая напрямую уровня процентных ставок. Так, «объем средств, предоставленных в 2004 году банковскому сектору посредством операций РЕПО, был в 1,8 раза выше, чем в 2003 году (594 и 331 млрд. руб. соответственно). Развитие операций РЕПО позволяет преодолевать одну из наиболее болезненных диспропорций российского финансового рынка – между краткосрочностью свободных финансовых ресурсов и долгосрочностью государственных ценных бумаг. На наш взгляд, Банк России должен активнее пользоваться данным регулятором. В перспективе возможно удлинение сроков операций РЕПО и расширение состава участников операций (сейчас это дилеры и инвесторы – юридические лица). Операции обратного модифицированного РЕПО отличают техническая простота в применении и оперативность. Привлечение денежных средств происходит в размере 100% от текущей рыночной стоимости обеспечения. В 2004 году среднегодовой объем задолженности Банка России по операциям ОМР составил 64,0 млрд. руб. Таким образом, Банк России активизировал операции прямого и обратного РЕПО с целью стерилизации избыточной эмиссии и более оперативного поддержания ликвидности банковской системы. Активизация прямых операций на открытом рынке затруднена в связи с отсутствием в портфеле ЦБ РФ государственных ценных бумаг с рыночными характеристиками, хотя процесс переоформления государственных долговых обязательств в рыночные ценные бумаги продолжается. В 2003 году Минфин РФ провел переоформление задолженности Банку России на сумму 300 млрд. руб., из них только ценные бумаги на сумму 30 млрд.руб. имеют рыночный характер. В 2004 году объем переоформленной задолженности в рыночные ценные бумаги составлял общей номинальной стоимостью 52 млрд. руб.

Более грубым, не избирательным, но действенным инструментом являются обязательные резервы. Данный регулятор Банк России использует, чтобы усилить результативность своего влияния на управление ликвидностью в банковской системе. Другие регуляторы пока недостаточно сильны, например, ставка рефинансирования (составляет 13% годовых), расширение списка бумаг, под обеспечение которых банки могут получать средства ЦБ (однако не допускается их использование в операциях РЕПО). Поэтому Банк России при обострении проблем на денежном рынке включает нормативы резервирования. Например, летом 2004 года, когда произошла ситуация резкого сжатия денежного предложения, ЦБ РФ еще раз снизил норматив обязательного резервирования до 3,5% по обязательствам перед резидентами РФ и до нуля по обязательствам перед банками – нерезидентами РФ. Однако с 1 августа последняя ставка была повышена до 2%. Тем самым возможности обязательного резервирования у ЦБ РФ практически на современном этапе исчерпаны. Для обеспечения роста мультипликатора, остается процентная ставка по кредитам коммерческим банкам (операциям прямого РЕПО), но вероятно ее снижать ЦБ не будет. Таким образом, норматив обязательного резервирования достиг своего предела. Это еще раз подтверждает мысль о том, что Банк России должен активнее включать политику рефинансирования и операции на открытом рынке.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |