| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственный финансовый контроль

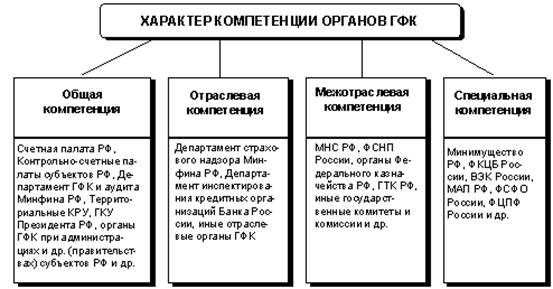

Органы ГФК отраслевой компетенции. Они осуществляют контроль в конкретных отраслях (в некотором смысле термин «отраслевой контроль» синонимичен термину «ведомственный контроль»). В большинстве своем — это органы ГФК в составе федеральных и республиканских министерств, ведомств и иных органов государственной власти и управления, осуществляющие ГФК в определенных отраслях или видах деятельности (например: Департамент страхового надзора Минфина России, Департамент инспектирования кредитных организаций Банка России и др.).

Органы ГФК межотраслевой компетенции. Они контролируют определенные сферы финансово-хозяйственной деятельности объектов контроля вне зависимости от их отраслевой принадлежности (например: МНС России, ФСНП России, органы Федерального казначейства России, ГТК России, иные государственные комитеты и комиссии и др.).

Органы ГФК специальной компетенции. В принципе они также осуществляют контроль вне зависимости от отраслевой принадлежности объектов контроля, но их контроль ограничен достаточно узкими вопросами, т.е. их контроль носит достаточно узконаправленный характер (например, Минимущество России, ФКЦБ России, ВЭК России, МАП России, ФСФО России, ФЦПФ России и др.).

Рис. 1. Классификация органов государственного финансового контроля в зависимости от характера их компетенции

Следует отметить, что в современных условиях государственный финансовый контроль можно охарактеризовать как довольно сложную систему, состоящую из следующих элементов:

- организационные структуры (включая их звенья — центры ответственности (ЦО), статус и порядок взаимосвязей последних);

- методологическая основа (определения понятий, цели, задачи, принципы, требования, виды государственного финансового контроля и т.д.);

- нормативно-правовая база, методическое обеспечение;

- научно-исследовательская и учебная базы, кадровое обеспечение;

- материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы, техника, помещения);

- информационно-коммуникационная инфраструктура (информационное обеспечение, система коммуникаций).

3.2. Права и функции органов государственного финансового контроля

В рамках бюджетного процесса многие его участники наделяются контрольными функциями. Эти полномочия выполняют глава государства, органы исполнительной и законодательной власти, специализированные контрольные органы, а также распорядители бюджетных средств.

Президентский контроль за состоянием государственных финансов осуществляется в соответствии с Конституцией путем подписания федеральных законов, издания указов и распоряжений по финансовым вопросам и др. Его целью является обеспечение целостности экономического пространства страны, единства бюджетной и налоговой политики на всей ее территории. В состав Администрации Президента РФ входит Главное Контрольное управление, которое также наделено рядом полномочий. Оно не может самостоятельно применять какие-либо санкции, оно вправе направлять предписания об устранении финансовых нарушений. Предложения, сделанные по итогам проверок, вносятся на рассмотрение Президента.

Важной формой финансового контроля в России и за рубежом является парламентский контроль. В соответствии с Бюджетным кодексом законодательные (представительные) органы власти осуществляют:

предварительный контроль – в ходе обсуждения и утверждения проектов законов о бюджете и других нормативных актов, посвященных финансовым вопросам;

текущий контроль – при рассмотрении отдельных вопросов исполнения бюджета на заседаниях парламентских комитетов, комиссий, рабочих групп в ходе парламентских слушаний и в связи с депутатскими запросами;

последующий контроль – при рассмотрении и утверждении отчетов об исполнении бюджета, подготовленных исполнительной властью.

В обеих палатах Федерального Собрания имеются специальные комитеты, отвечающие за рассмотрение вопросов, связанных с государственными финансами. К их функциям относится проверка доходов и расходов, предусмотренных законопроектом о бюджете на очередной год, подготовка заключения на проект бюджета, контроль за рациональным использованием государственных средств.

Для осуществления контрольных полномочий парламент наделяется следующими правами: получать от органов исполнительной власти и местного самоуправления сопроводительные материалы, необходимые при утверждении бюджета; получать от государственных финансовых органов оперативную информацию о ходе исполнения бюджета; выносить оценку деятельности органов, исполняющих бюджет, и др. Законодатели регулярно получают сведения о состоянии государственных финансов через специально созданный контрольный орган – Счетную палату. Основной задачей Счетной палаты является проведение внешнего аудита бюджета. Ее функции и статус будут рассмотрены нами более подробно.

В системе исполнительной власти контрольными полномочиями наделены: Министерство финансов, Федеральное казначейство, региональные и муниципальные финансовые органы, главные распорядители и распорядители бюджетных средств. Правительство РФ как высший орган исполнительной власти регулирует и контролирует финансовую деятельность министерств и ведомств, межбюджетные отношения, информирует Государственную Думу о ходе исполнения федерального бюджета, а также предоставляет Счетной палате информацию, необходимую для осуществления ею контрольных полномочий.

Министерство финансов РФ является органом, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в стране, и обладает широкими контрольными полномочиями в данной сфере. Оно контролирует рациональное и целевое использование бюджетных средств главными распорядителями, распорядителями и получателями, проверяет составленные ими сметы. В пределах своей компетенции Минфин проводит комплексные ревизии и тематические проверки поступлений и расходования средств федерального бюджета. Он организует проверки и ревизии получателей государственных гарантий, бюджетных кредитов, ссуд и инвестиций. К его функциям относится составление отчета об исполнении федерального и консолидированного бюджета РФ, а также разработка единой методологии отчетов об исполнении бюджетов всех уровней. Все управления и отделы Минфина осуществляют финансовый контроль в пределах своей компетенции.

Функцию бюджетного контроля выполняет также Главное управление федерального казначейства, входящее в состав Министерства финансов. Казначейство как орган, ответственный за исполнение бюджета, призвано контролировать процесс формирования и расходования государственных средств. Оно осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей; контролирует поступление и использование внебюджетных средств. Казначейство ежемесячно информирует высшие законодательные и исполнительные органы власти о результатах исполнения федерального бюджета, состоянии бюджетной системы и финансовых операциях Правительства. Министру финансов такая информация предоставляется ежедневно.

В сфере финансового контроля органы казначейства имеют следующие права:

производить в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, в банках и иных финансово-кредитных учреждениях любых форм собственности, проверки денежных документов, регистров бухгалтерского учета, отчетов, планов, смет и иных документов, связанных с зачислением, перечислением и использованием средств федерального бюджета;

получать от финансово-кредитных учреждений справки о состоянии счетов предприятий, учреждений и организаций, использующих средства федерального бюджета и внебюджетных фондов;

требовать от руководителей и других должностных лиц проверяемых организаций устранения выявленных нарушений, контролировать их устранение;

приостанавливать операции по счетам организаций, использующих бюджетные средства, при непредставлении ими необходимых бухгалтерских и финансовых документов;

изымать документы, свидетельствующие о нарушениях порядка исполнения бюджета и внебюджетных фондов;

выдавать предписания о взыскании бюджетных средств, используемых не по целевому назначению, с наложением предусмотренного законом штрафа. Исполнение таких предписаний является обязательным;

налагать на банки или другие финансово-кредитные учреждения штраф в случаях несвоевременного зачисления ими средств, поступивших в доход бюджета и внебюджетные фонды, а также бюджетных средств, перечисленных на счета получателей; вносить в Центральный банк представления о лишении их лицензий на совершение банковских операций.

Широкие контрольные полномочия в рамках бюджетного процесса предоставлены налоговым органам. Налоги являются основой доходной части государственного бюджета, поэтому без налаженной системы контроля за их уплатой бюджетная система не может эффективно функционировать.

Контроль за поступлением налоговых доходов в бюджет государства осуществляют система органов Министерства РФ по налогам и сборам и Государственный таможенный комитет. Министерство по налогам и сборам ведет учет налогоплательщиков, контролирует соблюдение ими налогового законодательства, правильность исчисления, полноту и своевременность уплаты налогов и других обязательных платежей в бюджет и внебюджетные фонды.

Полномочия таможенного комитета распространяются на отдельные виды налогов, связанных с внешнеэкономической деятельностью: НДС, акцизы на экспортируемые и импортируемые товары, таможенную пошлину.

Помимо названных органов, в проведении финансового контроля участвуют главные распорядители и распорядители бюджетных средств. Такой контроль называется ведомственным. Он направлен на то, чтобы обеспечить целевое использование бюджетополучателями выделенных средств, их своевременный возврат, а также представление отчетности и внесение платы за пользование бюджетными средствами.

Для осуществления этих функций в министерствах и ведомствах существуют специальные контрольно-ревизионные подразделения. Они проверяют законность финансово-хозяйственных операций, соблюдение финансовой дисциплины, составление и исполнение смет бюджетополучателей, контролируют эффективность и целевой характер расходов, выявляют хищения средств и другие нарушения, проверяют правильность ведения бухгалтерского учета.

Особенностью ведомственного контроля является то, что он распространяется не на все предприятия и организации, а ограничен кругом тех бюджетополучателей, которые находятся в подчинении данного ведомства.

Помимо государственного и внутриведомственного контроля, важное значение имеет и так называемый внутрихозяйственный контроль. Он проводится бухгалтерией и финансовыми службами самой организации-бюджетополучателя. Бухгалтерия обеспечивает учет и контроль за всеми финансовыми операциями. Она проверяет законность и целевой характер расходования средств, отвечает за полноту и своевременность уплаты налогов в бюджет. Ведущая роль в организации внутрихозяйственного контроля принадлежит главному бухгалтеру.

Для проведения контрольных мероприятий финансовые органы государства и сами бюджетополучатели могут привлекать аудиторские службы. В мировой практике аудиторский контроль распространен очень широко. В настоящее время эта система получает развития и в России.

Целью аудита является проверка финансовой и бухгалтерской отчетности организации, степени ее достоверности, а также законности проводимых финансовых операций.

Аудиторские проверки подразделяются на внешние и внутренние. Внутренний аудит проводится аудиторской службой самой организации. Его задача – это сбор дополнительной информации для принятия управленческих решений, повышения эффективности работы организации, увеличения рентабельности и рационального использования производственных ресурсов.

Внутренний аудит проводится по инициативе руководства, и организация самостоятельно покрывает все связанные с ним расходы.

Отличие внешнего аудита заключается в том, что его выполняют специальные аудиторские фирмы на основе договора. Такие проверки могут проводиться по решению государственных финансовых и контрольных органов, банков, организаций–партнеров и др.

3.3. Счетная палата как орган финансового контроля

Важное место в системе государственного финансового контроля принадлежит Счетной палате. Счетная палата Российской Федерации является постоянно действующим и независимым контрольным органом. Она образована Федеральным Собранием в соответствии с Конституцией (статья 101). Порядок формирования Счетной палаты определен Конституцией и Федеральным законом "О Счетной палате Российской Федерации" № 4-ФЗ от 11.01.1995 и выглядит следующим образом: Государственная Дума назначает на должность Председателя Счетной палаты, Совет Федерации – его заместителя; половина состава аудиторов назначается Думой и половина – Советом Федерации. Срок полномочий Председателя Счетной палаты составляет шесть лет. Постановление о его назначении принимается большинством голосов от общего числа депутатов Думы.

Задачи Счетной палаты определены федеральным законом. К их числу относятся:

организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов внебюджетных фондов;

финансовая экспертиза проектов законов и других нормативных актов, предусматривающих расходы федерального бюджета, или влияющих на формирование и исполнение бюджета и внебюджетных фондов;

анализ выявленных отклонений от установленных показателей бюджета, подготовка предложений по их устранению и совершенствованию бюджетного процесса;

контроль за законностью и своевременностью движения бюджетных средств в Центральном банке, уполномоченных банках и других финансово-кредитных учреждениях;

регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Хотя Счетная палата образована парламентом и подотчетна ему, при решении возложенных на нее задач в соответствии она обладает организационной и функциональной независимостью. Она обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов. Эта работа включает в себя: оперативный контроль за исполнением бюджета в отчетном году; проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям бюджета; экспертизу проектов федерального бюджета, других законов, программ, международных договоров по финансовым вопросам; анализ нарушений и отклонений в бюджетном процессе; подготовку предложений по совершенствованию бюджетного законодательства; подготовку заключений по исполнению федерального бюджета отчетного года и их представление в Федеральное Собрание; подготовку заключений и ответов на запросы органов государственной власти.

Важнейшими направлениями работы Счетной палаты являются контрольно-ревизионная, экспертно-аналитическая и информационная деятельность.

Контрольно-ревизионная деятельность осуществляется в следующих формах:

контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов внебюджетных фондов; оценка обоснованности законопроектов, представленных исполнительной властью;

определение эффективности и целесообразности использования государственной собственности, контроль за поступлением в бюджет доходов от госсобственности;

контроль за состоянием государственного внутреннего и внешнего долга России, за использованием кредитных ресурсов;

контроль за банковской системой в части обслуживания федерального бюджета и государственного долга РФ.

Счетная палата проводит комплексные ревизии и тематические проверки по отдельным статьям федерального бюджета и бюджетов внебюджетных фондов. Ее контрольные полномочия распространяются на все государственные органы и учреждения, федеральные внебюджетные фонды, органы местного самоуправления, предприятия и организации всех форм собственности, банки и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения, если они:

получают, перечисляют, используют средства из федерального бюджета;

используют федеральную собственность либо управляют ею;

имеют налоговые, таможенные и иные льготы, предоставленные федеральными законами или органами власти.

Все названные субъекты обязаны предоставлять информацию, необходимую для деятельности Счетной палаты, при проведении ревизий, проверок, а также по ее запросам. Неправомерный отказ, уклонение от предоставления документов и материалов, а также предоставление заведомо неполной или ложной информации влечет за собой уголовную ответственность. Счетная палата может привлекать к проведению проверок другие контрольные органы государства, а также частные аудиторские фирмы и отдельных экспертов. Контрольные органы Президента, Правительства, министерств и ведомств обязаны оказывать содействие ее деятельности и предоставлять по запросам все необходимые сведения.

При выполнении своих служебных обязанностей инспекторам Счетной палаты предоставлены следующие права. Они могут беспрепятственно посещать государственные органы, предприятия, учреждения и организации, банки и иные кредитно-финансовые учреждения независимо от форм собственности, воинские части и подразделения, входить в любые производственные, складские, торговые и канцелярские помещения; опечатывать кассы, кассовые и служебные помещения, склады и архивы. По итогам ревизии или проверки составляется отчет. При обнаружении хищений, злоупотреблений, подлогов и других нарушений инспектор вправе изъять необходимые документы. В этом случае составляется акт изъятия, и к делу прилагается опись или копия изъятых документов. Вмешиваться в оперативную деятельность проверяемых объектов, а также предавать гласности свои выводы до завершения проверки инспекторы не вправе.

О результатах проведенных проверок Счетная палата информирует обе палаты Федерального Собрания. Эти материалы публикуются в периодическом издании “Бюллетень Счетной палаты Российской Федерации”, а также на официальном сайте www.ach.gov.ru.

Если в ходе ревизии были выявлены нарушения, наносящих государству прямой ущерб и требующие немедленного пресечения, Счетная палата выдает предписания администрации проверяемого предприятия, учреждения или организации. Предписание подписывается Председателем Счетной палаты или его заместителем. Оно является обязательным для исполнения. Если же организация его не исполняет или исполняет ненадлежащим образом, Счетная палата вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов операций по ее банковским счетам. Если проверка показала такие нарушения, которые влекут за собой уголовную ответственность, соответствующие материалы передаются Счетной палатой в правоохранительные органы.

Экспертно-аналитическая деятельность Счетной палаты включает экспертизу проектов законов, международных договоров, федеральных программ и других документов, касающихся федерального бюджета, государственных внебюджетных фондов и федеральной собственности, а также подготовку аналитических материалов по вопросам финансового контроля. В Счетной палате существует единая система контроля федерального бюджета, в основу которой положен непрерывный контрольный цикл продолжительностью три года. Этот цикл включает несколько последовательных стадий:

предварительный контроль проекта бюджета будущего года;

оперативный контроль в процессе исполнения бюджета текущего года;

последующий контроль (комплексная документальная ревизия исполненного бюджета).

Таким образом, в течение каждого года Счетная палата одновременно работает с бюджетами трех лет – прошлого, текущего и будущего. Бюджет прошлого года находится в стадии комплексной ревизии, текущего – в стадии оперативного контроля, и будущего года – в стадии предварительного контроля. Рассмотрим эти этапы более подробно.

В ходе предварительного контроля показатели, заложенные в проект бюджета на очередной год, проходят экспертную проверку. Они сопоставляются с данными о ходе исполнения бюджета текущего года, состоянии отдельных статей доходов и расходов, внешних и внутренних заимствований. Учитывается информация о социально-экономическом положении страны, прогнозы развития экономики в целом, отдельных отраслей и регионов. На этой основе составляется заключение на проект федерального бюджета, которое утверждается Коллегией Счетной палаты. В нем отражаются следующие основные положения:

соответствие законопроекта Бюджетному кодексу и другим нормативным актам;

прогноз исходных макроэкономических показателей для составления проекта бюджета;

основные характеристики бюджета и его особенности;

доходы и расходы федерального бюджета;

государственный долг и заимствования, обслуживание и погашение долговых обязательств;

взаимоотношения федерального бюджета с бюджетами других уровней и внебюджетными фондами;

программная часть проекта бюджета, и др.

Счетная палата может также вносить предложения по корректировке различных параметров бюджета на этапе его обсуждения Государственной Думе.

Оперативный контроль исполнения бюджета проводится в течение года. Счетная палата в проверяет полноту и своевременность поступлений денежных средств, расходование бюджетных ассигнований, сопоставляет эти данные с утвержденными показателями, выявляет отклонения и нарушения, проводит их анализ и на этой основе вносит предложения по совершенствованию бюджетного процесса.

Основными приемами оперативного контроля являются:

анализ специальных форм отчетности, представляемых участниками бюджетного процесса;

обработка копий первичных платежных документов, предоставляемых Министерством финансов и Центральным банком, на основании которых осуществлялись операции с бюджетными средствами;

анализ других форм финансовой отчетности министерств и ведомств, Центрального банка и кредитных организаций, осуществляющих операции со средствами федерального бюджета;

обобщение результатов контрольных мероприятий, проводимых по поручениям Федерального Собрания и по инициативе Счетной палаты;

выборочные экспресс-проверки, необходимые для уточнения отдельных параметров исполнения бюджета;

экспертные оценки.

На основе данных оперативного контроля Счетная палата составляется ежеквартальный отчет об исполнении федерального бюджета. Форма отчета утверждена Государственной Думой по согласованию с Советом Федерации. В нем отражаются фактические показатели доходов и расходов бюджета, а также их сопоставление с утвержденным планом за три, шесть, девять и двенадцать месяцев текущего года. Показатели рассчитываются нарастающим итогом, то есть за истекший период с начала года. Отчет утверждается Коллегией Счетной палаты и после этого направляется обеим палатам парламента.

После окончании финансового года Счетная палата проводит комплексную документальную ревизию уже исполненного бюджета. Для этого создается специальная рабочая группа. Проверке подлежат все платежные документы по остаткам, приходу, расходу и заимствованию бюджетных средств, лицевые счета казначейства, документы по исполнению федерального бюджета в Центральном банке и других финансовых учреждениях. Одновременно проводятся контрольные мероприятия во всех департаментах Минфина России, во всех министерствах и ведомствах. Выборочно проверяются территориальные управления и отделения казначейства.

По результатам комплексной ревизии составляются первичные акты, число которых измеряется несколькими сотнями, и сводный акт. На этой основе Счетная палата готовит заключение на проект закона об исполнении федерального бюджета за соответствующий год, который составляется Правительством и представляется в Государственную Думу.

Экспертно-аналитической деятельность Счетной палаты заключается в экспертизе проектов законов, международных договоров, федеральных программ и других документов, касающихся федерального бюджета, государственных внебюджетных фондов и федеральной собственности, а также в подготовке аналитических материалов по вопросам финансового контроля.

Счетная палата проводит экспертизу проектов:

федерального бюджета, отдельных статей его доходов и расходов, размеров государственного внутреннего и внешнего долга, бюджетного дефицита;

законов и других нормативных актов по бюджетно-финансовым вопросам, которые вносятся на рассмотрение Государственной Думы;

международных договоров, влекущих правовые последствия для федерального бюджета;

программ, которые финансируются за счет средств федерального бюджета.

По всем названным документам Счетная палата готовит свои заключения. В них должны отражаться только факты, не должно быть политических оценок принимаемых решений.

Помимо экспертиз законопроектов, Счетная палата анализирует результаты проведенных контрольных мероприятий, исследует выявленные нарушения и отклонения в бюджетном процессе. На этой основе составляются предложения по развитию финансовой системы и совершенствованию бюджетного законодательства, которые направляются в Государственную Думу.

4. Недостатки системы государственного финансового контроля и пути ее развития

В результате реформ, разрушив вертикали тоталитарного контроля, Россия оказалась в ситуации, когда нет адекватной общегосударственной контрольной системы, ориентированной на новые демократические задачи. Следует признать, что существующая в стране система государственного финансового контроля в полной мере не выполняет своего назначения и нуждается в серьезной реструктуризации. Примеров нецелевого использования и невозврата государственных средств, нерационального управления ими, иных финансово-хозяйственных нарушений множество. Факты таких нарушений приводятся в опубликованных в печати отчетах контрольных органов.

Главное контрольное управление Президента Российской Федерации провело проверку деятельности органов исполнительной власти субъектов Российской Федерации по оздоровлению государственных финансов за счет укрепления финансовой и бюджетной дисциплины. В ходе проверки установлено, что федеральные министерства и ведомства, их территориальные органы, а также органы исполнительной власти субъектов Российской Федерации не в полном объеме реализовывали задачи, поставленные в Послании Президента Российской Федерации Федеральному Собранию «Россия на рубеже эпох». При этом основные недостатки финансово-контрольной работы этих органов можно обобщить в следующих пунктах:

- МНС России, Минфин России, ГТК России и их территориальные органы, органы исполнительной власти субъектов РФ и органы местного самоуправления не принимают должных мер по исполнению доходной части бюджета (не принимают исчерпывающих мер по сбору налогов и сборов (в результате чего растет дотационность региональных и местных бюджетов), неправомерно устанавливают различные льготы и освобождения от уплаты таможенных платежей, не принимают должные меры по ликвидации растущей задолженности перед бюджетом);

- Минфину России не удалось сформировать единую систему органов федерального казначейства с ведением счетов по учету доходов и средств федерального бюджета в Банке России;

- не выполняются требования соответствующих нормативных актов об обслуживании органов федерального казначейства в учреждениях Банка России;

- органы исполнительной власти субъектов РФ, Госкомсевер России и Минфин России не осуществляли должный контроль за эффективным расходованием средств государственной финансовой поддержки;

- в ряде регионов в нарушение указов Президента РФ имеет место практика исполнения бюджетов на основе использования денежных суррогатов, бартерных операций и применения зачетных схем (при этом допускаются нарушения самими налоговыми органами);

- работа по мобилизации налоговых платежей и сборов «живыми» деньгами проводится неудовлетворительно;

- федеральные органы исполнительной власти и органы власти субъектов РФ не добились увеличения доходов от производства алкогольной продукции;

- не выполнены в полном объеме бюджетные задания по увеличению доходов от имущества, находящегося в государственной собственности;

- ГТК России, ВЭК России и Банк России не полностью реализуют возможности увеличения доходной части федерального бюджета за счет возврата валютной выручки;

- нерационально и необоснованно расходуются иностранные займы, полученные под гарантии Правительства РФ;

- в ряде субъектов РФ, несмотря на сложное социально-экономическое положение, допускается нецелевое расходование финансовых ресурсов;

- в нарушение указов Президента РФ органы исполнительной власти регионов оказывают финансовую поддержку хозяйствующим субъектам, имеющим бюджетную задолженность;

- органы исполнительной власти субъектов РФ и органы местного самоуправления зачастую принимают нормативные акты, не соответствующие общим федеральным принципам налогообложения в РФ.

Примеров неэффективности организации и функционирования органов государственного финансового контроля можно привести множество.

Все вышеописанные негативные моменты существующей системы государственного финансового контроля, а также усложнение социально-политических условий и хозяйственной жизни в России, расширение сфер деятельности хозяйствующих субъектов, тенденция к преобразованиям последних, увеличение информационных потоков — все это требует организации адекватной системы государственного финансового контроля и, в первую очередь, на основе создания надежного правового «фундамента» реформирования существующей его структуры и преобразования методов действия.

Если и дальше не уделять должного внимания проблемам ГФК, то вряд ли можно ожидать, что реформы в нашем государстве пойдут в правильном направлении, предотвратив бесконтрольность, казнокрадство, беспорядочность экономических решений и нарушения законодательства во многих сферах хозяйствования.

Все вышесказанное свидетельствует о том, что для того, чтобы государственный финансовый контроль в России был действительно эффективным и соответствовал уровню развитых государств, необходимо проделать много важных и существенных преобразований.

Итак, основные пути организации и развития системы государственного финансового контроля в России представляются в следующем:

формирование системной и завершенной нормативно-правовой базы (в том числе стандартизация государственного финансового контроля);

реформирование организационных структур;

приведение методологической основы в соответствие с современными условиями;

формирование системы процедур контроля (методической базы);

создание целостных научно-исследовательской и учебной баз, формирование системы кадрового обеспечения;

организация адекватной информационно-коммуникационной инфраструктуры;

материально-техническое (включая социально-бытовое) и финансовое обеспечение функционирования контролирующих органов.

В принципе законодательство о государственном финансовом контроле основывается на соответствующих нормативно-правовых актах об органах государственного финансового контроля, но данные акты, имеющие по сути локальный характер, формируют только саму возможность разработки некой интегративной правовой базы общей системы государственного финансового контроля (объединяющую и справедливую для органов государственного финансового контроля всех ветвей власти), обеспечивающей ее реформирование и развитие. Логичнее было бы сначала разработать общий нормативно-правовой документ, а после, на его основе, уже акты об отдельных контрольных структурах. При этом, естественно, необходимо будет изменить структуры и назначения отдельных органов государственного финансового контроля, а также создать дополнительные (изменив существующие и разработав новые соответствующие положения об органах).

При этом система нормативно-правовых актов государственного финансового контроля должна строиться при учете следующих основных требований:

- нормативно-правовые акты государственного финансового контроля не должны иметь противоречий (в том числе несоответствие в названиях, в терминологии и т.д.), не должны дублировать друг друга (то же самое относится и по отношению к правовым актам, регулирующим иные сферы государственного управления и финансов). Выполнение этого принципа в общем и целом должно быть обеспечено четкой концепцией и правилами построения системы правового регулирования государственного финансового контроля;

- должно быть четко определено то, какие конкретные вопросы государственного финансового контроля рассматривает тот или иной уровень нормативного регулирования, как он взаимодействует с иными уровнями, какие виды нормативно-правовых актов входят в тот или иной уровень;

- должна быть четко определена обязательность применения, порядок разработки и согласования нормативно-правовых актов государственного финансового контроля.

Представляется необходимой скорейшая разработка Закона, который положит правовое начало развитию отечественного государственного финансового контроля, переходу его на качественно иной уровень, отвечающий потребностям современного государственного управления, установкам государственной политики. При этом основная цель Закона - установление нормативно-правовой основы (фундамента) функционирования, развития и совершенствования системы государственного финансового контроля в Российской Федерации и ее субъектах, обеспечивающей сохранение и эффективное использование национальной собственности и рост благосостояния граждан.

Государственный финансовый контроль - в Российской Федерации – это государственный контроль:

- за своевременным исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

- за организацией денежного обращения;

- за использованием кредитных ресурсов;

- за состоянием государственного внутреннего и внешнего долга, государственных резервов;

- за предоставлением финансовых и налоговых льгот и преимуществ.

Организация и функционирование эффективной системы финансового контроля - обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования.

Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна.

В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики.

Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Российской Федерации такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в России.

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям.

Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств.

Список использованной литературы

1. Конституция Российской Федерации. 12 декабря 1993 г. – М.: Пресс, 2000. – 672 с.

2. Бюджетный кодекс Российской Федерации. Федеральный закон № 145-ФЗ от 31.07.1998 // Российская газета. – 1998.- 12 августа.

3. О мерах по обеспечению государственного финансового контроля в РФ: Указ Президента РФ от 25.07.1996 // Российская газета. – 1996. - 6 ноября.

4. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 // Российская газета. – 1995.- 14 января

5. Бурков С., Ефимова Н., Буркова С. О повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. – 2004. - № 9. – с. 17-22.

6. Бурцев В.В. Государственный финансовый контроль: методология и организация. — М.: Издательская компания ИВЦ «Маркетинг», 2004. – 417 с.

7. Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М: ИД Дашков и К. – 2005. - 496 с.

8. Бурцев В.В Основные принципы организации государственного финансового контроля в современных условиях // Финансовый менеджмент. – 2005. - №2. с. 21-25.

9. Ефимова Н. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. – 2005. - № 11-12.

10. Организация и совершенствование системы государственного финансового контроля: проблемы и приоритеты. Материалы "круглого стола" Петербургского экономического форума. – М.: Издательство: Финансовый контроль. - 2003. – 219 с.

11. Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. – 2004. - № 4. – с. 19-23.

12. Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране // Финансы. – 2006. - № 5. – с. 37-39.

13. Пансков В.Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Российский экономический журнал. – 2006. - № 5-6.

14. Степашин С.В. Новые задачи - новые способы решения // Финансовый контроль. – 2004. - № 1. – с. 9-12.

15. Степашин С. В., Столяров Н. С, Шохин С. О., Жуков В. А. Государственный финансовый контроль: Учебник для вузов. - СПб.: Питер, 2004. — 557 с.

16. Финансы: Учебник для вузов. Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти.- М.:Издательство «Перспектива»; Издательство «Юрайт», 2005. – 287 с.

17. Финансы: учебник для вузов / Под ред. В.М. Родионовой. — М.: Финансы и статистика, 2005. – 389 с.

18. Финансовый контроль: Учеб. пособие /Грачева Е.Ю., Толстопятенко Г.П., Рыжкова Е.А.— М.: Издательский дом «Камерон», 2004. - 272 с.

19. Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. — М.: Финансы и статистика, 2003. – 291 с.