| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Оподаткування малого бізнесу

1) податок суб'єктами підприємницької діяльності сплачується, виходячи з максимального розміру ставки єдиного податку для відповідного розряду;

3) заробітна платня працюючих приймається на рівні мінімальної і умовно дорівнює – m;

3) чисельність працюючих приймається на рівні верхньої межі для відповідного розряду згідно з табл. 2.

Завдання може бути сформульоване у такій спосіб: яким буде середній дохід системи (держави) від одного представника кожного розряду за N наступних кроків (періодів), якщо у цей час система перебуває у стані і. Якщо ми визначимо цей дохід як Vi(n), тоді зможемо розрахувати його так

де і, j = 1, 8

Якщо визначимо

![]()

через qі, то її можна розглядати як очікуваний (середній) дохід від одного представника відповідного розряду оподаткування в момент виходу системи зі стану і.

Такий підхід дозволяє розробити відповідні кількісні оцінки і може бути використаний як на загальнодержавному, так і на регіональному рівні, під час розробки відповідних прогнозних оцінок надходжень до місцевих бюджетів від платників єдиного податку.

Напрямками подальших розвідок може бути, по-перше, проведення відповідних розрахунків за наявності відповідних статистичних даних з податкової статистики або з анкетних опитувань, а по-друге, використання моделей марківських процесів з доходами з метою створення сприятливих умов для формування стратегій суб'єктів підприємницької діяльності, спрямованих на перехід до більш високого податкового розряду, тобто від простих форм організації підприємницької діяльності до більш складних.

оподаткування малий бізнесВисновки

Отже, відповідно до чинного законодавства малі підприємства мають право запроваджувати спрощену систему оподаткування доходів. Сутність спрощеної системи оподаткування полягає в тому, що для малих підприємств установлюється єдиний податок у визначеному відсотку до виручки від реалізації продукції замість цілого ряду податків, а саме: податку на прибуток, плати за землю, збору за спеціальне використання природних ресурсів, збору на відрахування до пенсійного фонду, збору на обов'язкове соціальне страхування, комунального податку, збору до Державного інноваційного фонду.

Відповідно до чинного законодавства існує три системи оподаткування приватних підприємців:

– спрощена система оподаткування приватних підприємців (єдиний податок);

– оподаткування за фіксованим податком;

– традиційна система оподаткування.

Якщо використання традиційної системи оподаткування не вимагає від підприємця ніяких додаткових застережень, то перехід на оподаткування за фіксованим податком або єдиним податком висуває ряд вимог, використання яких приватним підприємцем обов'язкове.

Ефективність діяльності підприємств малого бізнесу залежить, в першу чергу, від прибутку, який воно може отримати від своєї діяльності. Тому стає дуже важлива проблема максимізації отриманих валових доходів при мінімізації валових витрат. У цьому випадку особливе значення належить структурі витрат, однією з частин яких є податкові платежі, які фізичні та юридичні особи повинні сплачувати до державного та місцевого бюджетів. Тому перехід на спрощену систему оподаткування підприємств малого бізнесу має дуже велике значення.

Для переходу фізичної особи на сплату єдиного податку вона повинна отримати свідоцтво платника єдиного податку за місцем її державної реєстрації. Ставки єдиного податку встановлюються місцевими органами влади і залежать від виду діяльності, зацікавленості цих органів у її розвитку, стану інфраструктури підприємництва й інше. Якщо на малому підприємстві, платником єдиного податку якого є фізична особа без утворення юридичної особи і на ньому працює більш ніж 10 робітників, то в цьому випадку ставка єдиного податку збільшується на 50% на кожну додатково працюючу особу.

Якщо платник податку юридична особа, то ставку податку має право вибирати сам платник: 6% від суми виручки від реалізації продукції (товарів, послуг) без урахування акцизного збору в разі сплати податку на додану вартість; 10% від суми виручки від реалізації продукції (товарів, послуг) без урахування акцизного збору в разі включення ПДВ до складу єдиного податку.

Література

1. Указ Президента України від 28 червня 1999 року № 746/99 "Про внесення змін в Указ президента України від 03.07.98 р. №727/98 "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва", який набрав сили з 19.09.99 р.

2. Александров А.М. Финансы социализма. – М.: Финансы, 1965.

3. Андрущенко В.Л. Фінансова думка Заходу у XX столітті (Теоретична концептуалізація і наукова проблематика державних фінансів). – Львів: Каменяр, 2000.

4. Бланкарт Ш. Державні фінанси в умовах демократії. – К.: Либідь, 2000.

5. Василик О.Д. Державні фінанси України: Навч. посібник. – К.: Вища школа, 2002.

6. Василик О.Д. Теорія фінансів. – К.: НІОС, 2000.

7. Василик О.Д., Павлюк К.В. Удосконалення податкової системи України // Фінанси України. – 1997. – №10.

8. Гега П.Т., Доля Л.М. Основи податкового права: Навч. посіб. – 3-тє вид., випр. і доп. – К.: Т-во "Знання", КОО, 2003. – 302 с.

9. Годме П.М. Финансовое право. – М.: Прогресс, 1978.

10. Данілов О.Д., Жеребних A.M. Оподаткування прибутку та відрахування до цільових фондів: Навчальний посібник. – Ірпінь: Академія ДПС України, 2001. – 459 с.

11. Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформування: Навч. посібник. – К.: Парламентське вид-во, 2001. – 216 с.

12. Державні фінанси: Теорія і практика перехідного періоду в Центральній Європі. – К.: Основи, 1998.

13. Кожем'якіна С.М., Козачук, Н.Ф. Доцільність переходу малих підприємств до спрощеної системи оподаткування // Формування ринкових відносин в Україні. – 2004. – №4. – С. 119-123.

14. Копченко І. Оцінка процесу впровадження спрощених систем оподаткування суб'єктів малого підприємництва на прикладі автономної республіки Крим // Банківська справа. – 2004. – №4. – С. 57-62.

15. Крисоватий A.I., Десятнюк О.М. Податкова система: Навчальний посібник. – Тернопіль: Карт-бланш, 2004. – 331 с.

16. Кукукина И. Управление финансами: Учебное пособие. – М.: Юристъ, 2001.

17. Кучерявенко Н.П. Основы налогового права. – Харьков: Эспада, 1996.

18. Либерман Я.Г. Государственный бюджет СССР в новых условиях хозяйствования. – М.: Наука, 1970.

19. Литвиненко Я.В., Литвиненко Т.Є Шляхи удосконалення системи оподаткування малого підприємництва на Україні // Вісник Податкової служби України. – 2001. – № 8. – С. 17-19.

20. Луніна І. Державні фінанси в перехідний період. – X.: Форт, 2000.

21. Ляшенко В.І. Моделювання напрямків удосконалення застосування фіксованого податку в Україні // Вісник академії економічних наук України. 2004. – №1. – С. 60-66.

22. Панасюк В.М., Ковальчук Є.К., Бобрівець С.В. Податковий облік: Навчальний посібник. – Тернопіль: Карт-бланш, 2002. – 260 с.

23. Федосов В.М. Современный капитализм и налоги: вопросы методологии и теории. – К., 1987.

24. Федосов В.М., Опарін В.М., П'ятаченко Г.О. Податкова система України. – К.: Либідь, 1994.

25. Финансы: Учебник для вузов. – М.: Юрайт-Перспектива, 2000.

26. Финансы: Учебное пособие. – М.: ФиС, 2000.

27. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб. та доп. – К.: КНЕУ, 2000. – 460 с.

28. Юрій C.I., Квасовський О.Р. Фіскальна і стимулююча ефективність спрощених режимів оподаткування для приватних підприємців // Фінанси України. – 2002. – №8. – C. 63-70.

29. Юрій С.І. Бюджетна система України. – К.: НІОС, 2000.

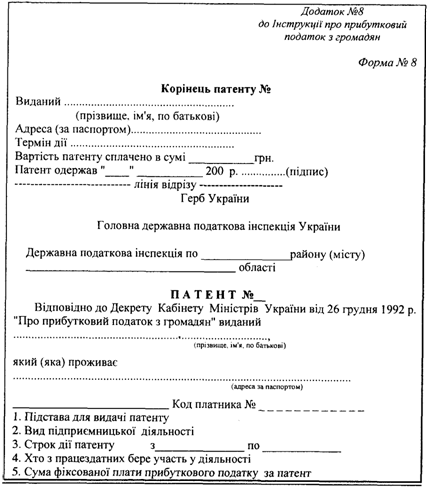

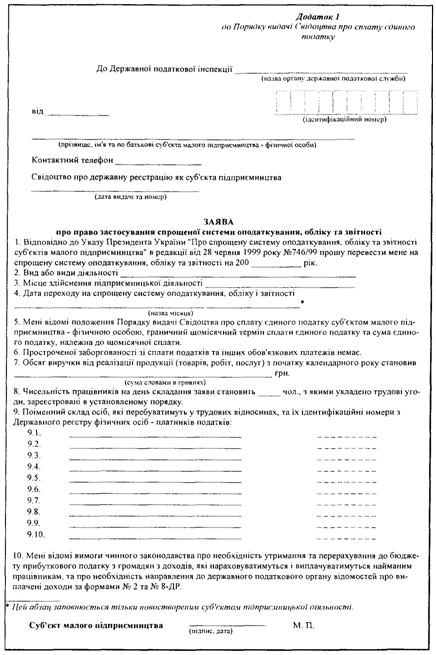

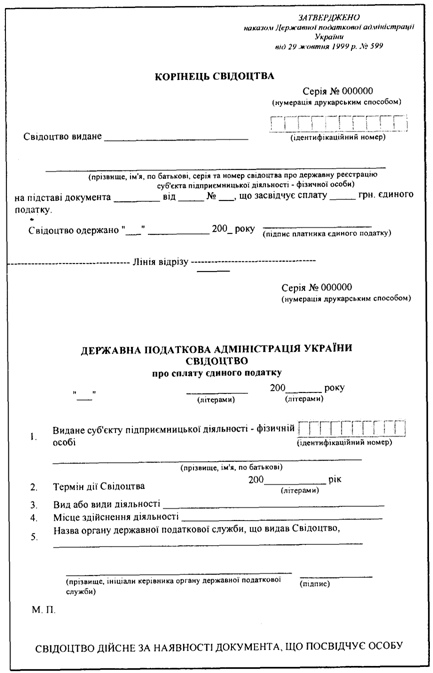

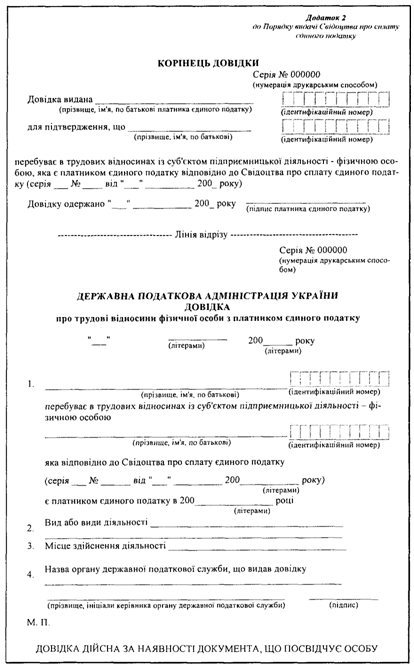

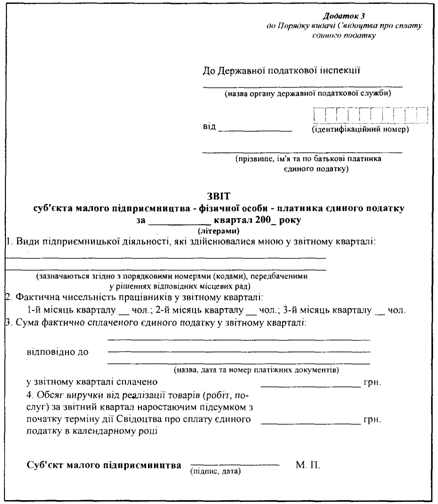

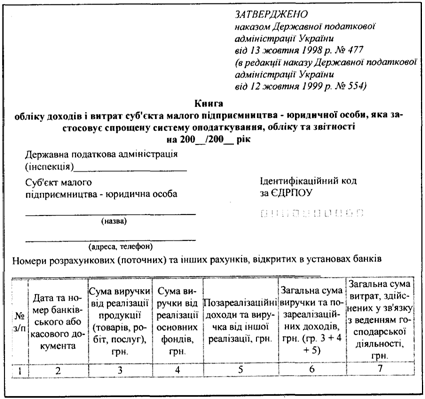

Додаток 1

Додаток 2

Додаток 3

Додаток 4

Додаток 5

Додаток 6

Доповнення

Фіскальна і стимулююча ефективність спрощених режимів оподаткування для приватних підприємців

Питання доцільності збереження чинних спрощених режимів оподаткування набуває дедалі значнішого суспільного резонансу й особливої актуальності. Щоб неупереджено дати на нього відповідь, ретельно розглянемо наслідки використання в Україні цих режимів за весь період дії відповідних законодавчих актів.

Зупинимося, зокрема, на фіскальній і стимулюючій ефективності кардинально спрощених методів фіску для приватних підприємців, бо, по-перше, підприємці без статусу юридичної особи становлять переважну більшість серед суб'єктів малого бізнесу. Так, якщо порівнювати чисельність чинних малих підприємств і підприємців – фізичних осіб в Україні, то упродовж 1991-2001 років кількість останніх в окремі роки була вищою у 2,7-9 разів, а в середньому за десятиріччя – у 5,9 рази. По-друге, як свідчить запропонований розробниками проект глави 98 Податкового кодексу "Спрощена система оподаткування, обліку та звітності суб'єктів малого підприємництва", він найбільше зачіпає інтереси саме цієї категорії.

На етапі становлення малого бізнесу і пошуку ефективних технологій його оподаткування перелічені в курсовій роботі спрощені способи фіску для підприємців без статусу юридичної особи загалом зарекомендували себе позитивно у різних аспектах. Головним чином завдяки їм у складних несприятливих соціально-економічних обставинах чисельність зареєстрованих суб'єктів підприємницької діяльності – фізичних осіб упродовж 1999-2003 років неухильно зростала у середньому майже на 100 тис. осіб щорічно. Нині в Україні ця цифра сягнула приблизно 1 млн. 250 тис. осіб, причому майже половина з них працюють за спрощеними податковими схемами. (Для порівняння, серед суб'єктів малого бізнесу – юридичних осіб спрощений порядок розрахунків із державною скарбницею обрало лише кожне третє чинне мале підприємство.)

Протягом 2003 року з доходів, одержаних приватними підприємцями, що надали перевагу спрощеним методам оподаткування, надійшло до зведеного бюджету України понад 1,2 млрд. грн. податків (без урахування податків і зборів, які вони сплачують на загальних підставах), у тому числі фіксованого податку – 230 млн. грн. (кількість платників – близько 320 тис. осіб), єдиного податку – 980 млн. грн. (кількість платників – близько 270 тис. осіб). Крім цього, у січні – вересні 2002 за трудовими угодами у підприємців платників фіксованого та єдиного податків працювало приблизно півмільйона громадян, котрим було виплачено заробітну плату на суму понад 200 млн. грн., з якої, до речі, було утримано і перераховано до бюджетів місцевого самоврядування ще 41 млн. грн. прибуткового податку.

Однією з основних умов переходу на спосіб оподаткування підприємницьких доходів від ринкової торгівлі й надання супутніх їй послуг за фіксованим розміром податку є обов'язкова регулярна сплата ринкового збору. Звідси випливає, що обсяги надходжень фіксованого податку й ринкового збору значною мірою взаємопов'язані. Тому для аналізу фіскальної ефективності зазначеного радикально спрощеного методу оподаткування доречно використовувати обидва ці показники (табл. 1).

Таблиця 1 Динаміка надходжень фіксованого податку на доходи від підприємницької діяльності й ринкового збору за 1999-2003 роки (за даними ДПА України)

| Показники | 1999 | 2000 | 2001 | 2002 | 2003 | Темпи приросту, % | |||

| 2000/ 1999 | 2001/ 2000 | 2002/ 2001 | 2003/ 2002 | ||||||

| Фіксований податок, млн. грн. | × | 127,1 | 196,4 | 229,6 | 230,0 | × | 54,5 | 16,9 | 0,2 |

| Ринковий збір, млн. грн. | 89,8 | 129,3 | 168,4 | 202,4 | 200,0 | 44,0 | 30,2 | 20,2 | –1,2 |

| Разом, млн. грн. | × | 256,4 | 364,8 | 432,0 | 430,0 | × | 42,3 | 18,4 | –0,5 |

| Питома вага у загальних надходженнях податків і зборів (обов'язкових платежів), які контролюються податковими органами, % | × | 1,09 | 1,28 | 1,35 | 1,17 | × | × | × | × |

Навіть при певних техніко-методичних вадах фіксований (патентний) податок виявився привабливішою формою оподаткування підприємців – ринкових торгівців, аніж загальна система фіску на умовах сплати авансових платежів і щоквартального подання декларацій. Так, якщо на початку його запровадження в Україні відповідні патенти придбали близько 147 тис. осіб, або 27% суб'єктів підприємництва – фізичних осіб, що займалися торговельною діяльністю, то на кінець 2003 року чисельність платників фіксованого податку становила близько 320 тис. осіб (близько 26% усіх зареєстрованих приватних підприємців), тобто збільшилася у понад 2 рази. Закономірно, що надходження від "патентного" податку за період 1999-2003 років також зросли у 1,8 рази. А ринкового збору у 2003 році було сплачено приблизно у 2,2 рази більше, ніж у рік перед введенням зазначеного спрощеного податкового режиму.

Найвищі темпи приросту фіксованого податку й ринкового збору спостерігалися у 2001-2002 роках (хоча вже тоді намітилася тенденція до їх сповільнення). Саме у цей період частка сумарних надходжень обох фіскальних платежів у загальній сумі сплачених податків і зборів, які контролюються ДПА України, збільшилася з 1,1 до 1,4%. Проте у 2003 році показники обсягів їх сплати практично стабілізувалися на рівні минулого року, а питома вага навіть знизилася (див. табл. 1), чому є низка пояснень.

По-перше, з об'єктивних причин торговельна площа ринків не може постійно розширюватися. До того ж створення нових ринків і обладнання нових торгових місць у вже чинних межах потребує значних капіталовкладень і часу на їх освоєння. Зрозуміло, що кількість осіб, які здійснюють підприємницьку діяльність на умовах сплати фіксованого податку, безпосередньо залежить від вищевказаних факторів.

По-друге, новоствореним індивідуальним підприємцям дуже складно конкурувати з тими, хто розпочав бізнес-тури кілька років тому. Адже, за оцінками самих торгівців, останнім часом для початку конкурентоспроможного власного бізнесу на ринку необхідно 3-5 тис. дол. США, що під силу далеко не всім підприємцям-початківцям.

По-третє, після введення спрощеної системи оподаткування, обліку і звітності для суб'єктів малого бізнесу підприємці, які були змушені штучно "заганяти" свою діяльність у межі, визначені для фіксованого податку, отримали право обрати вигідніший спосіб фіску. Так, незначне збільшення верхнього граничного рівня ставки єдиного податку до 200 грн. компенсується можливістю істотно диверсифікувати власний бізнес і нарощувати його щорічні обсяги до 500 тис. грн. без необхідності повернення до загальноприйнятого порядку оподаткування. А диверсифікація й укрупнення масштабів фінансово-господарської діяльності привабливі ще тим, що знижують ризик банкрутства.

На відміну від фіксованого податку, який є прерогативою лише суб'єктів підприємництва без створення юридичної особи, згідно з Указом Президента України від 03.07.98 p. № 727 "Про спрощену систему оподаткування, обліку та звітності"(в редакції Указу Президента України від 28.06.99 p. № 746/99, далі – Указ № 746/99) єдиний податок можуть застосовувати і малі підприємства, і громадяни-підприємці, які задовольняють установлені вимоги. При цьому існують особливості у методиці справляння єдиного податку із суб'єктів малого бізнесу – фізичних осіб, і вони помітно впливають на вибір організаційно-правової форми здійснення підприємницької діяльності виходячи з фіскальних міркувань.

Хоча чинна спрощена система оподаткування має достатньо "вузьких місць", при запровадженні єдиного податку в Україні усе-таки вдалося уникнути глобальних системних помилок, характерних для спрощеної системи оподаткування суб'єктів малого підприємництва – фізичних осіб у Російській Федерації, що дало позитивні результати. Упродовж 2000-2002 років кількість громадян-підприємців – платників єдиного податку збільшилася з 66,1 до майже 270 тис. осіб, тобто більш як у 4 рази, а їх питома вага у загальній чисельності зареєстрованих суб'єктів підприємницької діяльності – фізичних осіб зросла із 6,2 до 21,6%, або в 3,5 рази.

На фоні чотириразового підвищення кількості платників єдиного податку зростання його надходжень від громадян-підприємців було набагато вагомішим – у 16,8 рази. І хоча їх питома вага у загальному обсязі сплачених податків і обов'язкових платежів (зборів), які контролюються ДПА України, незначна – 2,7% (разом із надходженнями єдиного податку від малих фірм трохи більше як 4%), проте для окремих регіонів зазначений податок уже став одним із помітних джерел формування дохідної частини місцевих бюджетів (табл. 2).

Особливістю спецпатенту порівняно із єдиним податком є те, що Законом України "Про патентування деяких видів підприємницької діяльності" від 23.03.96 р. № 98/96-ВР із наступними змінами та доповненнями (далі – Закон про патентування № 98/96-ВР) для суб'єктів бізнесу – індивідуальних підприємців і підприємств передбачено однакові обмеження й однаковий порядок його придбання (незначні відмінності можуть бути хіба що в методиці встановлення плати за спецпатент).

Таблиця 2 Динаміка суми надходжень єдиного податку від суб'єктів малого бізнесу – фізичних осіб в Україні за період 2001-2003 років (розраховано за даними ДПА України)

| Показники | 2001 | 2002 | 2003 |

| Загальна сума фактично сплаченого єдиного податку в Україні, млн. грн. | 58,3 | 225,5 | 980,0 |

| Ланцюгові темпи зростання надходжень єдиного податку в Україні, разів | × | 3,9 | 4,3 |

| Частка сплаченого єдиного податку в загальній сумі надходжень податків і зборів, які контролюються податковою службою України, % | 0,2 | 0,7 | 2,7 |

Якщо говорити про результати експерименту із впровадження спецпатенту в окремих регіонах України, то вони виявилися досить успішними. За інформацією центрального податкового органу країни, у період 2000-2002 років кількість придбаних спеціальних торгових патентів (юридичними і фізичними особами) збільшилася з 2985 до 7320, тобто на 145%, у тому числі ланцюгові темпи приросту в 2000 і 2001 роках відповідно становили приблизно 104 й 20%. За аналогією з єдиним податком, сума коштів, яка надійшла від продажу спецпатентів, зросла ще суттєвіше – із 3945,8 до 31602,1 тис. грн., або у 8 разів, у тому числі в 2001 році – в 4,1 рази, а в 2002-му – в 1,9 рази (порівняно з відповідним попереднім роком).

Протягом 9 місяців 2002 року на територіях, де проводився експеримент, із 8907 суб'єктів підприємництва, діяльність яких підлягає патентуванню (без урахування м. Білгорода-Дністровського, смт Затоки, смт Сергіївки, в котрих експеримент розпочався лише з 02.06.2002 p.), спеціальні торгові патенти придбали 5908 суб'єктів господарювання, або 66,3%. Це перевищує такий же показник за аналогічний період 2001 року на 583 суб'єкти, або на 10,9%.

На цих територіях суб'єктами підприємницької діяльності за 9 місяців 2002 року було придбано всього 14887 торгових патентів, із яких спецпатенти становили 8700, або 58,4% від загальної кількості. Порівняно з відповідним періодом 2001 року кількість останніх зросла на 1243, або 16,7%.

За цей період суб'єктами підприємництва – власниками спецпатентів було сплачено загалом до бюджетів усіх рівнів і державних цільових фондів податків і зборів (обов'язкових платежів) на суму 30898,2 тис. грн.

А проте надто мажорна оцінка чинних методів кардинально спрощеного оподаткування також неприпустима, бо практика їх застосування виявила багато серйозних недоліків і проблем, що призводять до погіршення їхнього іміджу в очах підприємців, найманих ними працівників і казни. Тому вирішення цих складних спірних питань передбачає пошуки компромісу між інтересами згадуваних сторін, які так чи інакше зачіпають альтернативні схеми оподаткування.

Слід також зазначити, що через значну схожість положень нормативних актів, котрі регламентують порядок справляння єдиного і фіксованого податків та придбання спецпатенту, вади й проблеми, пов'язані з їх функціонуванням, багато в чому тотожні.

Серйозна проблема, яка підриває довіру держави до спрощених методів оподаткування, – їх використання для ухилення від сплати податків. Відсутність надійних механізмів захисту й контролю у технологіях справляння єдиного і фіксованого податків, придбання спецпатенту завдають відчутних збитків державній скарбниці у вигляді помітного зменшення податкових надходжень.

Досить популярними формами таких фіскальних правопорушень стали:

– залучення підприємцями, які застосовують спрощені схеми розрахунків із казною, найманих осіб без укладання трудових угод, оформлення трудових книжок, без отримання у податкових інспекціях довідок про трудові відносини з платником єдиного податку чи запису реалізаторів у патентах на право сплати фіксованого податку;

– приховування обсягів виручки (валового доходу), котрі перевищують гранично допустимі ліміти, що дає змогу працювати за спрощеними режимами оподаткування;

– "відмивання" через спрощені методи оподаткування "тіньових" коштів шляхом укладення фіктивних господарських договорів зі сплатою за це мінімальних "комісійних" тощо.

Крім того, спостерігаються часті порушення підприємцями, які перейшли на альтернативні спрощені схеми фіску, вимог трудового законодавства щодо надання оплачуваних відпусток найманому персоналу, оплати його праці на рівні не нижчому від встановленої мінімальної зарплати (165 грн. на місяць). Працюючи повний робочий день, наймані особи у більшості випадків отримують винагороду в значно меншому розмірі, ніж прожитковий мінімум і навіть мінімальний заробіток. Тому вони вдаються до обважування й обраховування покупців. У кінцевому підсумку це також дискредитує спрощені форми оподаткування в очах споживачів і самих осіб, котрі перебувають із такими підприємцями у трудових відносинах.

Також існують проблеми, пов'язані з неоднозначним (суперечливим), а іноді упередженим трактуванням окремих положень згадуваних раніше законодавчих актів із боку податківців та інших владних структур.

Чи не найбільшу полеміку викликає питання необхідності нарахування, утримання і перерахування приватними підприємцями – платниками єдиного податку прибуткового податку з доходів, які виплачуються найманим працівникам разом із членами сім'ї, та подання відповідних відомостей до податкових органів. Так, якщо звернутися до основного нормативно-правового акта, що регламентує порядок застосування спрощеної системи оподаткування, – Указу № 746/99, то в ньому немає прямих указівок із цього приводу.

Судячи з проведеного нами аналізу, фіскальний і стимулюючий потенціал радикально спрощених технологій оподаткування в Україні далеко не вичерпаний. Щоб його максимально реалізувати, необхідно докласти багато зусиль до створення універсальної (єдиної), досконалішої моноподаткової моделі для всіх суб'єктів малого підприємництва незалежно від організаційно-правової форми й форми власності. А пропозиції щодо їх скасування на сучасному етапі соціально-економічного розвитку України просто суперечать здоровому глузду і видаються не чим іншим, як лобіюванням інтересів великого і середнього бізнесу, яким після запровадження таких альтернативних податкових режимів стало важче конкурувати з малою приватною економікою.