| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Особенности бухгалтерского и налогового учета на малом предприятии

При совмещении ООО «ВетКор» двух режимов — УСН и ЕНВД — ведется полноценный бухгалтерский учет, составляется и представляется бухгалтерская отчетность в целом по организации, т.е. по всем видам деятельности (Письмо Минфина России от 24.08.2004 г. № 03-03-02-04/1/7).

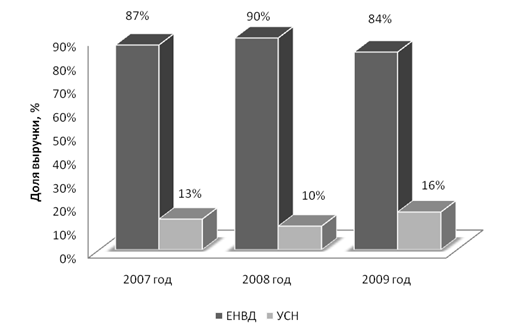

Распределение выручки от реализации товаров, работ, услуг ООО «ВетКор» для цели налогообложения за 2007 – 2009 год

Рисунок 1.3.2

В соответствии с рисунком 1.3.2 наблюдается распределение доходов по видам деятельности ООО «ВетКор» для целей налогообложения.

В 2007 году доля выручки по ЕНВД составила 87% или 59861,2 тыс.руб., доля выручки по УСН – 13% или 8944,8 тыс. руб.

В 2008 году доля выручки по ЕНВД составила 90% или 64350 тыс.руб., доля выручки по УСН – 10% или 7150 тыс. руб.

В 2009 году доля выручки по ЕНВД составила 84% или 108146,6 тыс.руб., доля выручки по УСН – 16% или 20599,4 тыс. руб.

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ООО «ВЕТКОР»

2.1 Учет имущества организации

В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете в ООО «ВетКор» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который представлен в приложении .

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, в ООО «ВетКор» ведутся регистры бухгалтерского учета.

В ООО «ВетКор» применяется машинно-ориентированная (автоматизированная) форма учета на основе журнально-ордерной формы. Так как регистры ведутся в специальных книгах (журналах, журналах-ордерах), на отдельных листах и карточках, на бумажных носителях, полученных при использовании персонального компьютера.

Способы оценки имущества и обязательств и методы отражения их в бухгалтерском учете в ООО «ВетКор» следующие.

Порядок отражения в учете движения основных средств и начисления по ним амортизации отражен в ПБУ 6/01. В ООО «ВетКор» практически все активы, срок службы которых превышает 12 месяцев (и удовлетворяющие иным требованиям, установленным пунктом 4 ПБУ 6/01) относят к основным средствам. В тоже время, в учетной политике ООО «ВетКор» предусмотрен конкретный перечень предметов труда, которые не могут быть отнесены к основным средствам независимо от срока службы в силу их массового применения и невозможности пообъектного учета (канцтовары, посуда, хозяйственный инвентарь, различного рода рабочие инструменты, электроприборы и т. д.). А также указано, что в пределах стоимости 20 000 рублей включительно основные средства сразу же после ввода в эксплуатацию списываются на расходы организации согласно пункту 5 ПБУ 6/01. При этом в качестве способа дальнейшего контроля за сохранностью и движением такого рода объектов (выбран аналитический учет, когда контроль за движением объекта ведется непосредственно на счете 01 «Основные средства» в количественном выражении.

Все основные средства в ООО «ВетКор» принимаются к учету по первоначальной стоимости согласно пункту 7 ПБУ 6/01. При формировании первоначальной стоимости основных средств проценты по обязательствам, связанным с приобретением основных средств, не включаются в их первоначальную стоимость, а отражаются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

С первого января 2006 года ООО «ВетКор» сдает в аренду собственные нежилые помещения.

Учет договора аренды у арендодателя, т.е. ООО «ВетКор» при передаче арендованного имущества арендатору происходит следующим образом - арендодатель переводит его в состав основных средств переданных в аренду для этого к счету 01 «Основные средства», открывается субсчет, на котором хранятся данные о сданном в аренду имуществе, при этом делаются следующие записи:

Дебет 01 с/сч «Имущество переданное в аренду» / Кредит 01 – Имущество передано арендатору.

Учет договора аренды зависит от того, является ли аренда предметом деятельности арендодателя. В этом случае будет использоваться счет 90 «Продажи», если же аренда не является обычным видом деятельности и доходы, полученные по этому договору, не оказывают существенного влияния на общий финансовый результат арендодателя, то используется счет 91 «Прочие доходы и расходы». Так как данный вид деятельности не оказывает существенного влияния на финансовый результат и не является основным видом деятельности, следовательно в учете ООО «ВетКор» используется счет 91 «Прочие доходы и расходы».

В учете операции будут отражаться следующим образом:

Дебет 76 / Кредит 91 – Отражена задолженность арендатора по арендной плате (в момент выставления счета – фактуры арендатору);

Дебет 91 / Кредит 02 (70, 69, 71, 76) – Списаны расходы арендодателя по имуществу, переданному в аренду;

Дебет 51 / Кредит 76 – Поступила на расчетный счет арендная плата от арендатора.

Стоимость остальных объектов основных средств погашается посредством начисления амортизации. Пунктом 18 ПБУ 6/01 определены четыре способа начисления амортизации основных средств: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования.

ООО «ВетКор» применяет линейный способ, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (пункт 20 ПБУ 6/01) на основании технических и иных характеристик объекта.

Следует отметить, что для определения срока полезного использования основных средств, приобретенных после 1 января 2002 года, в бухгалтерском учете ООО «ВетКор» применяется Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1 (ред. от 10.12.2010) (далее Классификация основных средств). Ниже приведен пример исчисления амортизации основных средств линейным способом.

ООО «ВетКор» 25.11.2007 года приобретен и принят к бухгалтерскому учету компьютер, первоначальной стоимостью 42000 рублей (без учета НДС). Для определения срока полезного использования применена Классификация основных средств, на основании которой срок полезного использования данного оборудования установлен в размере 5 лет (3 амортизационная группа).

Соответственно, годовая норма амортизации будет равна:

100%: 5 лет = 20%.

Величина ежемесячной суммы амортизационных отчислений в этом случае будет составлять:

42 000 руб. х 20% : 12 месяцев = 700 руб.

Так же как и по НМА, срок полезного использования в этих целях может быть выражен в месяцах. В таком случае расчет ежемесячной суммы амортизации основного средства будет выглядеть следующим образом:

42 000 руб.: (5 лет х 12 мес.) = 700 руб.

В бухгалтерском учете начисление амортизации по приобретенному компьютеру следует производить с декабря 2007 года и необходимо отразить следующим способом:

дебет счета 44 кредит счета 02 «Амортизация основных средств» — 700 руб. — начислена амортизация основных средств.

К материально-производственным запасам (МПЗ) в ООО «ВетКор» относятся материалы, используемые в деятельности торговой организации, и товары. Порядок их учета определен положениями ПБУ 5/01. МПЗ могут поступать в организацию путем их приобретения за плату, создания силами самой организации, безвозмездного получения (дарения), обмена на иное имущество (работы или услуги) или вклада в уставный капитал.

МПЗ принимаются к бухгалтерскому учету в ООО «ВетКор» по фактической себестоимости (пункт 5 ПБУ 5/01). В этом случае все затраты, связанные с поступлением МПЗ, собираются непосредственно на счете 10 в разрезе полученных партий сырья и материалов. Постановка такого учета возможна, как правило, лишь при небольшой номенклатуре МПЗ. При этом возникает необходимость четко отслеживать принадлежность расходов, связанных с приобретением МПЗ, к определенной их партии. Если подобные затраты, связанные с поступлением МПЗ, отражены в учете уже после оприходования материалов, то эти расходы подлежат отнесению на счет 44 «Расходы на продажу».

ООО «ВетКор» 12.02.2008г приобрело 100 пачек бумаги «Снегурочка», стоимостью 11 800 рублей (в т.ч. НДС 18% — 1 800 рублей). Для их перевозки на склад организации была нанята машина у транспортной компании. Стоимость транспортировки бумаги составила 1 180 рублей (включая НДС 18% — 180 рублей). В учете данные операции отражаются следующим образом (таблица 2.1.1)

Таблица 2.1.1 - Отражение МПЗ в бухгалтерском учете

| Содержание операций | Дебет счета | Кредит счета | Сумма, руб. |

| Оприходованы материалы (бумага) (с учетом НДС) | 10 | 60 | 11800 |

| Отражена в учете стоимость транспортировки бумаги на склад организации (в т.ч. НДС) | 10 | 60 | 1180 |

| Произведена оплата поставщику бумаги и транспортной компании: (11800 руб. + 1180 руб.) | 60 | 51 | 12980 |

Если, например, расчетные документы на транспортные услуги поступили после оприходования материалов (бумаги), то проводки в части расчетов с транспортной компанией в ООО «ВетКор» будут такими:

дебет счета 44 «Расходы на продажу» / кредит счета 60 — 1 180 руб. — стоимость доставки материалов на склад организации отнесена на издержки обращения (в т.ч. НДС);

дебет счета 60 / кредит счета 51 «Расчетные счета» — 1 180 руб. — произведена оплата транспортной компании за услуги;

Если в процессе производства организация использует значительную номенклатуру материалов, то распределение произведенных расходов по каждой партии МПЗ довольно затруднительно и трудоемко. Поэтому проще использовать рассчитанные экономическими службами, так называемые учетные (или плановые) цены, которые будут постоянными в пределах определенного временного периода до момента их пересмотра по каким-либо причинам (например, резкое увеличение стоимости материалов). В этих условиях и применяются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В ООО «ВетКор» данные счета не применяются.

Оценка материалов при их отпуске на издержки обращения (и ином выбытии) осуществляется организацией одним из следующих методов (пункт 16 ПБУ 5/01): по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения МПЗ (метод ФИФО). В ООО «ВетКор» используют метод по средней себестоимости. Поскольку данный способ применяется в ООО «ВетКор» и при списании фактической стоимости реализованных товаров (являющихся частью МПЗ), более подробно списание материалов будут рассмотрено ниже.

Как уже говорилось выше, товары в ООО «ВетКор» являются частью МПЗ. Поэтому порядок учета операций, связанных с движением товаров, по многим позициям аналогичен порядку учета материалов и также регламентируется ПБУ 5/01. В то же время имеется ряд особенностей, которые необходимо отдельно выделять в учетной политике организации.

Например, оценка товаров по ценам приобретения (фактической себестоимости) согласно пункту 13 ПБУ 5/01 аналогична оценке материалов в похожих случаях (при приобретении за плату, безвозмездной передаче (дарении), взносе в качестве уставного капитала, получении в порядке товарообмена). Однако для организаций розничной торговли существует еще одна возможность оценки товаров в учете — по продажным ценам, включающим в себя торговую наценку. В ООО «ВетКор» используется данный способ.

Следовательно, стоимость приобретенных товаров в учете отражена по продажным ценам, включающим помимо стоимости приобретения еще и торговую наценку.

В ООО «ВетКор» стоимость приобретенных товаров отражаеться в бухгалтерском учете на счете 41 «Товары» по продажным ценам. В данном случае также применяется счет 42 «Торговая наценка».

За январь 2009 г. в ООО «ВетКор» были произведены следующие расходы, связанные с приобретением товаров:

фактическая стоимость товаров, полученных от поставщика, составила 1500 тыс.руб.;

транспортные расходы по доставке товаров на склад — 35 тыс.руб.;

прочие расходы, связанные с приобретением товаров, включаемые в их фактическую себестоимость, — 101 тыс.руб.

В бухгалтерском учете ООО «ВетКор» при этом делается проводка:

дебет счета 41 / кредит счета 60 — 1636 тыс.руб. (1500 тыс.руб. + 35 тыс.руб. + 101 тыс.руб.) — расходы, связанные с приобретением товаров (продуктов), включены в их фактическую себестоимость (в т.ч. НДС).

Если же расчетные документы по каким-либо прочим расходам, связанным с приобретением товаров (продуктов) помимо договорной цены поставщика, поступили в организацию после их оприходования, то в учете они отражаются так:

дебет счета 44 / кредит счета 60 — отражены расходы, связанные с приобретением товаров (продуктов), расчетные документы по которым поступили после отражения стоимости этих товаров (продуктов) в учете.

Как уже говорилось выше, в ООО «ВетКор» учет товаров ведется по продажным ценам. При применении организациями торговли торговой наценки следует учесть, что такая наценка может определяться как в целом по компании (по всей номенклатуре товаров или продуктов), так и в разрезе отдельных видов или групп товаров (продуктов).

Данный способ удобен тем, что себестоимость реализованных товаров будет тождественна величине выручки от их реализации. Однако для формирования финансовых результатов от операций реализации необходимо установить фактическую себестоимость реализованных товаров, отразив данный порядок в учетной политике.

Согласно Плану счетов (Инструкции по применению Плана счетов), сумма торговой наценки на остаток нереализованных товаров (продуктов) на предприятиях розничной торговли может быть определена по процентному методу. Такой процент исчисляется исходя из отношения величины торговой наценки на остаток товаров (продуктов) на начало отчетного периода (месяца) и оборота по кредиту счета 42 к сумме реализованных по продажным ценам за месяц товаров и остатка товаров на конец месяца (также по продажным ценам).

Так называемый средний процент реализованного торгового наложения можно представить следующей формулой:

(сумма торговой наценки на начало месяца + торговая наценка по поступившим за месяц товарам): (выручка от реализации товаров за месяц) + остаток товаров на конец месяца) х 100% = средний процент

или

(сальдо по счету 42-1 на начало месяца + кредитовый оборот по счету 42-1): (оборот по кредиту счета 90 + остаток по счету 41 (или остаток по счету 41 + остаток по счету 20)) х 100% = средний процент.

Умножая полученный средний процент реализованного торгового наложения на стоимость реализованных по продажным ценам товаров, определяют величину торговой наценки, приходящейся на реализованные товары. В Приложении представлен расчет реализованного торгового наложения за 2009год.

Пунктом 13 ПБУ 5/01 предусмотрено для всех торговых организаций (оптовых и розничных) отнесение затрат по заготовке и доставке товаров до центральных складов (баз), производимых до момента их передачи в продажу, в покупную (продажную) стоимость товаров или продуктов (то есть либо непосредственно на счет 41 «Товары», либо посредством применения счетов 15 и 16). Но затраты можно также включать в состав расходов на продажу (издержек обращения), в этом случае они относятся на счет 44 «Расходы на продажу». В этом случае, согласно Плану счетов (Инструкции по применению Плана счетов) такого рода расходы списываются в составе издержек обращения на себестоимость продаж не в полной сумме, а только в части, приходящейся на реализованные товары.

Такой расчет будет производиться следующим порядком:

1) суммируются транспортные расходы, приходящиеся на остаток товаров (продуктов) на начало месяца и произведенные в отчетном месяце;

2) определяется выручка от реализации товаров (изделий кухни), проданных в отчетном месяце, и остаток товаров (продуктов) на конец месяца;

3) определяется средний процент издержек обращения к общей стоимости товаров (продуктов) путем деления определенной в подпункте 1 суммы издержек обращения к сумме реализованных и оставшихся товаров или продуктов (согласно подпункту 2);

4) умножением суммы остатка товаров (продуктов) на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку товаров (продуктов) на конец месяца.

В ООО «ВетКор» расходы по заготовке и доставке товаров на склады (как правило, большинство из них составляют транспортные расходы) включаются в продажную стоимость товаров или продуктов, то есть непосредственно на счет 41 «Товары».

Оценка товаров (продуктов) при их выбытии (продаже, списании, передаче и т.п.) производится теми же способами, что и материалы (пункт 16 ПБУ 5/01): по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (продуктов) (способ ФИФО).

Способ оценки по себестоимости каждой единицы применяют те организации торговли, у которых присутствует небольшая номенклатура товаров. Для этого в бухгалтерии и на складе учет движения товаров ведется отдельно по каждой их партии (даже если эти товары отличаются только своей ценой). Такой метод является достаточно трудоемким.

Поэтому большинство организаций, включая ООО «ВетКор» применяют способ оценки по средней себестоимости, которая определяется по каждому виду (группе) товаров как частное от деления общей себестоимости вида (группы) товаров на их количество. Поскольку порядок применения указанных выше методов одинаков и для торговли (оптовых и розничных), то можно рассмотреть их на примере организаций торговли.

Метод ФИФО основан на допущении, что товары реализуются в течение определенного периода в последовательности их приобретения (поступления), то есть, товары, первыми проданные , должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости товаров, числящихся на начало этого периода.

В данном случае делается предположение, что реализованы товары из самой первой поступившей на склад партии. Если количество товаров в этой первой партии меньше израсходованного, то списываются товары из второй партии, и так далее. В ООО «ВетКор» данный метод не применяется.

2.2 Учет обязательств организации и источников их формирования

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |