| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Бюджетна політика як інструмент державного регулювання економіки

Отже, державні фінанси - це сукупність грошових засобів, зосереджених у руках держави і призначених для забезпечення властивих їй функцій, а також сукупність форм і методів, через які ці функції реалізуються.

П.Самуельсон коротко сформулював основні функції держави, які вона реалізує через свої фінансові засоби - ефективність, справедливість і стабільність.

Ефективність означає, що держава через податкову систему та пільги, регулюючи грошовий обіг і кредитування, сприяє переливанню капіталів, підвищенню ділової активності, найбільш доцільному використанню виробничих ресурсів. Справедливість полягає у відповідній податковій політиці, яка забезпечує формування фондів держави для фінансування соціальних програм, спрямованих на фінансову підтримку найменш захищених членів суспільства за рахунок найзаможніших. Стабільність – це спрямованість фінансової і кредитної політики на досягнення макроекономічної рівноваги.

Використання державних фінансів, таким чином, лежить в основі фінансового макроекономічного регулювання. Державні фінанси зосереджуються у бюджетні держави і бюджетах місцевих органів влади.

Державний бюджет – це фінансовий план утворення і використання грошових фондів держави протягом року; це баланс доходів і витрат держави, який складає міністерство фінансів.

Державний бюджет (місцеві бюджети) завжди складаються з двох частин - доходної і витратної. Доходна частина показує обсяги і джерела надходження доходів бюджету, а витратна - бюджетні видатки та їх обсяги.

Доходи бюджету складаються насамперед з різноманітних податків з фірм і домашніх господарств (понад 90% центрального і 70% місцевого бюджетів формується за рахунок податків), а також митних зборів, процентних платежів державі і державної позики.

Витрати бюджету мають таке спрямування: на виконання соціальних програм, оборону. утримання апарату державного управління, державні інвестиції і закупівлі, а також виплату процентів по державному боргу.

Основу доходів бюджету складають податки. Усі податки поділяються на чотири групи:

- прямі (оподаткування особистого доходу і прибутку фірм);

- непрямі (акцизи або податок з продаж, податок з обороту, з доданої вартості);

- податки на власність (з майна, землі, дарінь або спадщини)

- платежі на соціальне страхування (страхові внески з заробітної плати, прибутку корпорацій по старості, медичному обслуговуванню, безробіттю).

Роль податків як регулятора економіки зростає. Держава, маніпулюючи податковими ставками і видами податків, має змогу стимулювати чи обмежувати розвиток окремих галузей або сфер економіки, підприємств чи монополістичних об'єднань. Наприклад, звільняючи від оподаткування суми, що йдуть на технічний розвиток виробництва (на інновацію і модернізацію),держава сприяє НТП. Не оподатковуються інвестиційні, страхові і соціальні фонди тощо. Так держава через регулювання податками може впливати на ефективність і стабільність економічного розвитку.

Особливе значення мають прямі податки, які утворюють більшу частину державного бюджету. Світовий досвід переконливо свідчить, що найвищими темпами розвивається економіка(10 - 15% на рік) при мінімальному оподаткуванні прибутку(ставка 10 - 12%). При ставці податку нижче від 10% нагромадження капіталу відбувається швидше, ніж створюються умови для його ефективного використання. Тому податкові пільги не повинні бути значними і тривалими.

Водночас рівень податків на прибуток і доходи визначає майбутній обсяг державних витрат, які спрямовуються на розв'язання гострих соціальних проблем, регулювання "ефективного попиту". Тому при встановленні податкових ставок держава враховує дві обставини: з одного боку, надмірний податковий тиск на підприємства створює структуру цін, веде до згортання виробництва, а з іншого - зменшення податкових ставок сприяє пожвавленню виробництва і економічному зростанню, а в кінцевому рахунку веде до зростання доходів підприємств, населення, держави і нації в цілому.

Держава так повинна будувати свою систему оподаткування, щоб охопити податками різні види доходів і ефективно впливати на їх формування. При цьому слід застосувати принцип: однакові доходи обкладаються однаковими податками. Це дає змогу реалізувати один із аспектів соціальної справедливості: хто більше одержує доходів, той більше віддає на фінансування суспільних потреб. Тому держава застосовує такий принцип оподаткування, як прогресивний податок.

Прогресивним називають податок, який зростає швидше від оподаткованого доходу. Прогресивним оподаткуванням обкладаються доходи громадян і прибутки фірм, майнова власність при спадщині чи дарінні. Регресивний податок, який зростає повільніше від оподаткованого доходу, - це податкові відрахування соціального страхування на випадок безробіття і акцизні збори. Регресія полягає у тому, що заможнішому сплатити ці податки легше, адже вони охоплюють меншу частку в його доході. Пропорційний податок передбачає незмінність податкових ставок незалежно від доходу. Основним податком у державний бюджет є прогресивний податок.

Бюджет - це грошове вираження збалансованого кошторису доходів та видатків за певний період.

Фактичний бюджет відображає реальні видатки, надходження і дефіцити за певний період.

Структурний бюджет відображає, якими мають бути урядові видатки, надходження і дефіцити, якщо економіка функціонує за потенційного обсягу виробництва (визначаються дією дискреційних програм, що запроваджені законодавчо).

Циклічний бюджет показує вплив ділового циклу на бюджет та вимірює зміни видатків, надходжень і дефіцитів, які виникають через те, що економіка не працює за потенційного обсягу виробництва, а перебуває у стані піднесення або спаду (визначається дією автоматичних стабілізаторів). Циклічний бюджет є різницею між фактичним і структурним бюджетами.

Державний

бюджет

![]()

Баланс доходів і витрат держави

ДОХОДИ:

* Податок на прибуток корпорацій.

* Податок з продажу.

* Місцеві податки.

* Доходи від зовнішньоекономічної діяльності.

* Рентні платежі.

* Неподаткові доходи.

* Прибутковий податок.

* Інші статті доходів.

ВИТРАТИ :

· Фінансування економіки.

· Соціально-культурні програми і НТ програми.

· Оборона.

· Управління.

· Цільові програми.

· Кредити і допомога іншим державам.

ВИПЛАТИ З ДЕРЖБЮДЖЕТУ:

Асигнування – видача грошових засобів із держбюджету на утримання підприємств і установ.

Субсидії – вид державної грошової допомоги, яка надається організаціям і установам.

Субвенції – вид державної грошової допомоги місцевим органам влади або окремим галузевим господарським органам для розвитку.

Дотації – вид державної грошової допомоги організаціям, підприємствам для покриття збитків з метою підтримки.

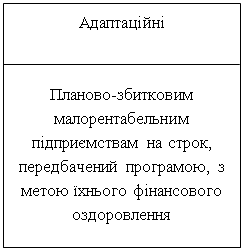

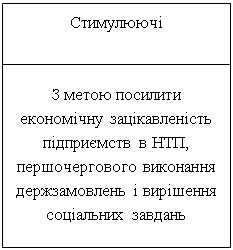

ФІНІНСОВІ ПІЛЬГИ

|

|

СТАН ДЕРЖБЮДЖЕТУ:

· Нормальний, коли витратна частина держбюджету дорівнює доходній.

· Дефіцитний, коли витрати перевищують доходи.

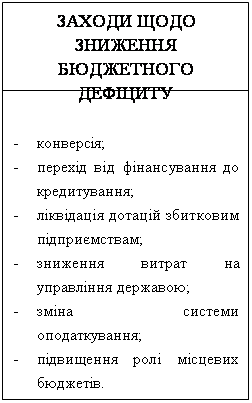

Дефіцит держбюджету не є небезпечний для економіки в цілому, якщо він знаходиться на рівні 2-3% ВНП. У противному випадку він негативно відбивається на функціонуванні грошової, кредитної систем і всієї економіки в цілому.

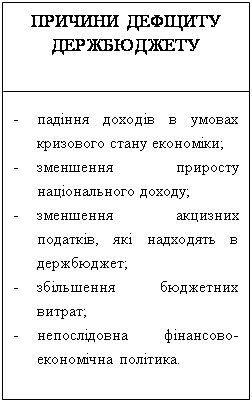

ДЕФІЦИТНИЙ БЮДЖЕТ

|

|

Державне бюджетне обмеження:

B = B + rB + T – Tr – (G + I)

Де B - чисті фінансові активи в n-му році;

B - чисті фінансові активи держави в (n-1)-му році;

r - проценти по чистим фінансовим активам В попе-

реднього року;

T - податки в n-му році;

Tr – трансферти в n-му році;

G - державні споживчі витрати в n-му році;

I - державні інвестиційні витрати в n-му році.

|

|

|

Бюджетне обмеження можна записати в термінах чистого державного боргу (D), де D = -В

D = D + rD + G + I – T

або

D – D = rD + G + I - T

де D – D - бюджетний дефіцит (DEF)

Бюджетний дефіцит (DEF) – це перевищення видатків бюджету над його доходами.

Види державного дефіциту:

- Циклічний дефіцит бюджету – це дефіцит, який є результатом циклічного падіння виробництва (скорочення національного доходу та обсягу виробництва) внаслідок кон’юнктурних коливань.

- Структурний дефіцит бюджету – це дефіцит, який є результатом дискреційної політики (встановлення ставок оподаткування, виплати на соціальне забезпечення, розмір оборонних видатків).

Основні фактори зростання дефіциту бюджету:

Ø Збільшення оборонних видатків.

Ø Зростання виплат пол державному боргу.

Ø Збільшення трансфертних платежів.

Ø Зниження податків.

3. Державне регулювання бюджетної політики України

Становлення бюджетної політики України відбувалося в умовах економічної кризи, що дісталася державі у спадок від Радянського Союзу. Упродовж 1991–1994 років основні зусилля у бюджетній політиці були спрямовані на досягнення фінансової стабілізації, розбудову правових основ бюджетного процесу. Видатки бюджету в той час значною мірою визначалися потребами, що сформувалися у попередній період. Це призводило до значного перевищення видатків бюджету над його доходами. Проблема фінансування дефіциту бюджету вирішувалася шляхом емісії та кредитів Національного банку України. У період з 1995 до 1998 року було змінено структуру бюджетних видатків у бік скорочення фінансування галузей економіки та надання бюджетних позичок і збільшення видатків на соціальний захист населення, соціально-культурну сферу. Відбувалося реформування фінансової системи, вживалися заходи із забезпечення ефективного витрачання державних коштів, зміцнення фінансів суб’єктів господарювання, удосконалення податкової системи. Бюджетна політика вимагала жорсткої залежності державних витрат від надходжень до бюджету.

1997 року з метою посилення фінансово-бюджетної дисципліни було запроваджено єдиний кошторис бюджетних установ і їх щомісячну звітність, встановлено черговість витрачання бюджетних коштів і персональну відповідальність за використання коштів за призначенням. Із створенням 1995 року Державного казначейства України було започатковано казначейське обслуговування виконання Державного бюджету України. Казначейська система дала можливість упорядкувати витрачання коштів відповідно до чинного законодавства та посилити поточний контроль за цільовим витрачанням коштів бюджетними організаціями. З 1999 року почала впроваджуватися система функціонування єдиного рахунку Державного казначейства з обліку коштів державного бюджету. Введення єдиного казначейського рахунку дало змогу мати оперативну щоденну інформацію про доходи і витрати державного бюджету, оперативно управляти коштами бюджету. Ухвалені впродовж останніх років законодавчі та нормативно-правові акти охопили практично всі етапи бюджетного процесу.

Результатом послідовної реалізації бюджетної політики стали розробка та впровадження бездефіцитного державного бюджету 2000–2001 років, коли було вжито низку ефективних заходів з розв’язання структурних проблем у бюджетній сфері та вдосконалення бюджетної політики, серед яких насамперед треба виділити такі: скасовано більшість пільг в оподаткуванні; припинено взаємозаліки та вексельні розрахунки з бюджетом; обмежено кількість головних розпорядників коштів державного бюджету; затверджено порядок складання, затвердження та виконання кошторисів бюджетних установ і розпису бюджету, що дало змогу чітко регламентувати певні етапи бюджетного процесу; завершено переведення на казначейське обслуговування всіх розпорядників бюджетних коштів, що підвищує прозорість процесу виконання бюджету, започатковано чітку систему розподілу доходів між державним і місцевими бюджетами, що стало однією з передумов початку реформи міжбюджетних відносин.

Основна мета бюджетної політики – забезпечити розширене відтворення фінансових ресурсів держави, закріпити досягнуті темпи економічного зростання, створити сприятливі умови для детінізації економіки, поліпшення інвестиційного клімату.

Головним напрямом політики держави із соціально орієнтованою економікою є соціальний захист населення за умови, що обсяги соціальних витрат у видатках бюджету повинні зіставлятися з економічними можливостями держави. До того ж немає науково обґрунтованих норм фінансового забезпечення соціальних програм, що фінансуються з бюджету. Доцільно було б тимчасово не приймати нових соціальних програм, а реалізувати завдання щодо скорочення знеособленого дотування з бюджету окремих благ і послуг і надавати адресну допомогу найбільш не захищеним верствам населення. Загальна зрівнялівка не може дати позитивних результатів, а тільки деформує соціальну політику держави. За останні роки відбулося зростання питомої ваги витрат на соціальний захист населення, соціально-культурну сферу у видатках зведеного бюджету, але з метою більш ефективного використання бюджетних ресурсів на розвиток соціальної сфери в регіонах ці видатки фінансувалися за рахунок місцевих бюджетів.

Значні внутрішні резерви в питанні раціонального використання витрат бюджету є в напрямі скорочення асигнувань на утримання органів державної влади за рахунок оптимізації їх структури і функцій, розмежування повноважень між центральними органами державної виконавчої влади та органами місцевого самоврядування, подальшого скорочення штатної чисельності, реформування окремих центральних відомств у корпорації з утриманням їх за рахунок власних коштів.

Аналіз видатків на утримання управлінського персоналу та централізоване керівництво дає підстави зробити висновок про зростання частки цієї категорії витрат у валовому внутрішньому продукті. Це є свідченням безгосподарності у державній діяльності та потребує віднесення цих даних до показників бюджетної статистики.

Підвищення рівня управління економікою, ефективності її регулювання значною мірою зумовлюється узгодженістю та стабільністю в розподілі повноважень між державою та її суб’єктами. Згідно з цим принципового значення набуває передача регіонам повноважень, визначених у Конституції України та Бюджетному кодексі.

В Україні на сьогоднішній день не забезпечено головне – подолання кризи падіння життєвого рівня народу. Причин, що не дали повною мірою досягти наміченої стабілізації, багато, але більшість з них не належить до об’єктивних, а породжена прорахунками фінансового планування. Тобто їх можна було б уникнути. Головна з цих причин – ухвалення нереального за обсягами доходів і не збалансованого у видатковій частині державного бюджету. Наслідком цього стало неповне фінансування підприємств, установ та організацій бюджетної сфери, соціальних допомог і субсидій, що негативно позначилося на сукупному платіжному попиті, обсягах продажу та виробництва.

За період реформ цілі, які ставилися перед бюджетною політикою, досягнуті не були. Однак треба відзначити позитивні моменти: прискорився процес розгляду бюджету законодавчими органами, з’явилася відповідальність за своєчасне ухвалення бюджету та реальність його показників, затверджено Бюджетний кодекс, розвивається система Державного казначейства, зроблено деякі кроки в напрямі вдосконалення міжбюджетних відносин.

Але це лише перші кроки, тому необхідно і в подальшому впроваджувати та розвивати конкретні механізми та заходи з формування ефективної бюджетної політики.

Вдосконалення та впровадження бюджетного законодавства, а саме ухвалення Бюджетного кодексу, на сьогодні є гарантією подальшого впровадження бюджетних реформ. Набуття чинності Бюджетним кодексом України повинно означати початок реалізації заходів і поліпшення системи подальшого вдосконалення у сфері державних фінансів.

Серед першочергових завдань бюджетної політики провідне місце займає розробка науково обґрунтованої концепції доходів держави, побудова ефективної моделі податкової системи, механізму дотримання податкового законодавства.

В основу концепції створення ефективної системи оподаткування в Україні має бути закладено не механічне поєднання існуючих і нових податків та обов’язкових платежів, а якісну зміну методів формування податкових інструментів на основі вивчення їх впливу та взаємозв’язків між ними.

Основною метою реформування системи оподаткування повинно стати сприяння стабілізації матеріального виробництва, підвищення його ефективності і на цій основі задоволення державних і соціальних потреб. Система оподаткування повинна забезпечувати оптимізацію структури розподілу та перерозподілу національного доходу. Основним документом, що регулює всі положення нарахування і сплати податків, має бути Податковий кодекс, який повинен узгоджуватися з Бюджетним кодексом.

Важливим напрямом формування ефективної бюджетної політики в дохідній частині бюджету має стати докладний аналіз виконання кожної статті впродовж попередніх років і врахування певних об’єктивних причин відхилення від передбачених показників. На базі цього аналізу необхідно робити прогнози надходжень до бюджету.

Реальність бюджетної політики визначається як наповненням дохідної частини бюджету, так і обґрунтуванням планованих витрат. Принцип формування витратної частини бюджету на основі наявних фінансових ресурсів застосовується для формування бюджету з метою реального його виконання.

Відомо, що видатки є інструментом державного регулювання соціально-економічних процесів у суспільстві і від того, наскільки вдало побудований механізм управління ними, залежить ефективність їх функціонування.

Як і в багатьох країнах з перехідною економікою, в Україні зменшення реальних обсягів бюджетних видатків характеризується нерівномірністю. Рівень бюджетних витрат у відсотках до валового внутрішнього продукту в середньому за 1992–1998 роки склав 47,7%, що загалом відповідає загальносвітовим стандартам і політиці перехідного періоду. Скорочення у першу чергу зазнали обсяги капітальних інвестицій і витрати на охорону здоров’я, освіту, науку.

У перспективі державна стратегія у сфері розподільних відносин повинна бути спрямована на скорочення державних витрат, і зокрема бюджетних, паралельно з якісними структурними змінами.

Передумовами скорочення державних витрат повинні стати: реформування оплати праці, лібералізація податкової системи, збільшення витрат на розвиток стратегічних галузей економіки, підвищення рівня обґрунтованості доходів, витрат, зміцнення недержавних форм власності. Лише за таких умов соціальна спрямованість консолідованого та державного бюджетів буде виправданою і матиме результати, які в кінцевому варіанті забезпечать зростання реальних доходів населення, як основного макроекономічного показника розвитку суспільства.

Обґрунтованість бюджетного планування в Україні має низький рівень, про що свідчить невиконання запланованих завдань з доходів і видатків державного бюджету. Для його поліпшення необхідно виважено підходити до майбутніх бюджетних надходжень і проводити реальну політику витрат.

В основу видаткової частини державного бюджету доцільно закладати концепцію бюджетної політики, базовими критеріями якої повинні бути параметри, яких зобов’язується досягти держава за рахунок бюджетних асигнувань. Важливими завданнями держави є: подальша реалізація програми економії бюджетних видатків; здійснення жорсткого контролю за цільовим використанням фінансових ресурсів; здійснення витрат державного та місцевих бюджетів винятково на конкурсній основі; розробка єдиної нормативної бази витрат бюджетних установ у розрізі кожної галузі як обов’язкової для формування обсягу місцевих бюджетів під час затвердження державного та місцевих бюджетів і їх виконання.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |