| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Особливості формування власного капіталу товариств з обмеженою відповідальністю

Курсовая работа: Особливості формування власного капіталу товариств з обмеженою відповідальністю

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ХАРЧОВИХ ТЕХНОЛОГІЙ

Кафедра фінансів

Курсова робота

З дисципліни фінансова діяльність

На тему

«Особливості формування власного капіталу товариств з обмеженою відповідальністю»

Виконала: студентка ОФПД 4-6

Коваль Н.Г

Перевірила: Еш С.М

Київ-2011р.

ПЛАН

ВСТУП

РОЗДІЛ І. ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ ЯК ОРГАНІЗАЦІЙНО-ПРАВОВА ФОРМА ПІДПРИЄМСТВА В УКРАЇНІ

1.1 Сутність статутного капіталу товариства з обмеженою відповідальністю

1.2 Особливості фінансової діяльності товариств з обмеженою відповідальністю

1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю

2. РОЗДІЛ ІІ АНАЛІЗ ВЛАСНОГО КАПІТАЛУ ТОВ АГРОФІРМИ «ІМПУЛЬС»

2.1. Організаційно-правовий статус, напрями діяльності та основні показники діяльності

2.2 Оцінка ефективності управління структурою власного капіталу

РОЗДІЛ ІІI ШЛЯХИ ВДОСКОНАЛЕННЯ ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ ТОВАРИСТВ З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

3.1 Заходи для забезпечення оптимальної структури капіталу товариств з обмеженою відповідальністю

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Товариство з обмеженою відповідальністю — це правова форма, що дає змогу більш гармонійно поєднувати особистий і матеріальний інтерес, залучати для забезпечення діяльності товариства внески від досить великої кількості вкладників-учасників. При цьому самі учасники ризикують лише повною частиною, внесеною при вступі до товариства. Повною мірою захищені й інтереси кредиторів. Саме товариство несе повну майнову відповідальність за своїми зобов'язаннями перед кредиторами, а обмежений характер відповідальності учасників є персоналізацією їх відповідальності в межах внесків у статутний фонд. Разом з тим закон вимагає, щоб найменування і вид товариства були визначені в установчих документах і документах ділових відносин з партнерами.

Мета курсової роботи – провести аналіз формування власного капіталу товариства з обмеженою відповідальністю та привести варіанти його вдосконалення, застосувавши критерії оптимізації структури капіталу.

Досягнення поставленої цілі вимагало рішення наступних задач:

1. Визначити основні завдання управління структурою капіталу підприємства;

2. здійснити аналіз структури капіталу;

3. вивчити та провести аналізу методів управління структурою капіталу за різними критеріями;

4. сформувати заходи щодо покращення управління структурою капіталу товариства з обмеженою відповідальністю.

Об’єкт дослідження – механізм управління структурою капіталу ТОВ Агрофірми „Імпульс”.

Предмет дослідження – теоретичні та методичні аспекти управління цільовою структурою капіталу підприємств з метою її оптимізації для забезпечення фінансової стабільності ефективного функціонування підприємств різних галузей економіки.

РОЗДІЛ І. ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ ЯК ОРГАНІЗАЦІЙНО-ПРАВОВА ФОРМА ПІДПРИЄМСТВА В УКРАЇНІ

1.1 Сутність статутного капіталу товариства з обмеженою відповідальністю

Особливістю товариства з обмеженою відповідальністю є наявність статутного капіталу (статутного фонду), розмір якого повинен бути не менше суми, еквівалентної 100 мінімальним заробітним платам, на основі ставки мінімальної заробітної плати, що діє на момент створення товариства з обмеженою відповідальністю.

Статутний капітал виконує ряд найважливіших для діяльності товариства функцій, зокрема матеріальне забезпечення підприємницької діяльності товариства. Важливою функцією статутного капіталу є і те, що він є гарантією захисту інтересів кредиторів за рахунок встановлення мінімального розміру статутного фонду, що значною мірою перешкоджає зниженню вартості майна товариства нижче гарантованої мінімальної величини статутного капіталу.

До моменту реєстрації товариства з обмеженою відповідальністю кожний з учасників зобов'язаний внести в статутний фонд не менше ЗО відсотків зазначеного в установчих документах внеску. Внесення в статутний фонд грошей підтверджується документами, виданими банківською установою.

Учасник зобов'язаний повністю внести свій внесок не пізніше року після реєстрації товариства. У випадку невиконання цього зобов'язання у визначений термін учасник сплачує за час прострочення 10 відсотків річних з недовнесеної суми.

Учасник товариства з обмеженою відповідальністю може за згодою учасників віддати свою частку одному або декільком учасникам цього ж товариства, якщо інше не передбачене установчими документами.

Передача частки третім особам можлива лише після повного внесення вкладу учасником, що її відступає. При цьому третій особі одночасно переходять усі права й обов'язки.

Вищим органом товариства з обмеженою відповідальністю є збори учасників. Вони складаються з учасників товариства або призначених ними представників. Представники учасників можуть бути постійними або призначеними на певний строк. Учасник має право в будь-який час замінити свого представника в зборах учасників, сповістивши про це інших учасників. Учасники мають кількість голосів, пропорційну розмірові їх частини в статутному фонді. Збори учасників товариства обирають голову товариства.

До компетенції зборів товариства з обмеженою відповідальністю належать:

• визначення основних напрямків діяльності товариства, затвердження його планів і звітів про їх виконання;

• внесення змін у статут товариства;

• встановлення розміру, форми і порядку внесення учасниками додаткових внесків;

• вирішення питання про придбання товариством частки учасника;

• виключення учасника із товариства.

• обрання і відкликання членів виконавчого органу і ревізійної комісії;

• затвердження річних результатів діяльності товариства, включаючи його дочірні підприємства, затвердження звітів і висновків ревізійної комісії, порядку розподілу прибутку, термінів та порядку виплати частини прибутку, визначення порядку покриття збитків;

• створення, реорганізація і ліквідація дочірніх підприємств, філій і представництв, затвердження їх статутів і положень;

• винесення рішень про притягнення до майнової

відповідальності посадових осіб органів управління товариством;

• затвердження правил процедури й інших внутрішніх документів товариства, визначення організаційної структури товариства;

• визначення умов оплати праці посадових осіб товариства, його дочірніх підприємств, філій і представництв;

• затвердження договорів (угод), укладених на суму, що перевищує зазначену в статуті товариства;

• ухвалення рішення про припинення діяльності товариства, призначення ліквідаційної комісії, затвердження ліквідаційного балансу.

Збори учасників вважаються повноважними, якщо на них присутні учасники (представники учасників), які володіють у сукупності більше ніж 60 відсотками голосів, а з питань, що вимагають одноголосності, — всі учасники.

Збори учасників товариства з обмеженою відповідальністю скликають не рідше двох разів на рік, якщо інше не передбачене установчими документами.

Позачергові збори учасників скликаються головою товариства за наявності обставин, зазначених в установчих документах, у випадку неплатоспроможності товариства, а також у будь-якому іншому випадку, якщо цього вимагають його інтереси.

Виконавчим органом товариства з обмеженою відповідальністю є колегіальний або одноосібний директор. Дирекцію очолює генеральний директор, а членами виконавчого органу можуть бути також і особи, які не є учасниками товариства.

Дирекція вирішує всі питання діяльності товариства, за винятком тих, котрі належать до виняткової компетенції зборів учасників. Збори учасників товариства можуть винести рішення про передачу частини повноважень дирекції. Дирекція підзвітна зборам учасників і організує виконання їх рішень.

Контроль за діяльністю дирекції товариства з обмеженою відповідальністю здійснюється ревізійною комісією, що створюється зборами учасників товариства з їх числа, у кількості, передбаченій установчими документами, але не менше трьох осіб.

Ревізійна комісія складає висновок щодо річних звітів і балансів. Без висновку ревізійної комісії збори учасників товариства не мають права затверджувати баланс товариства.

Більшість із викладених положень щодо правового регулювання діяльності товариств з обмеженою відповідальністю стосується також і товариств із додатковою відповідальністю. Разом з тим, у цій категорії господарських товариств є певні особливості.

Статутний капітал ТОВ можна збільшувати шляхом здійснення додаткових внесків чи реінвестування прибутку. Здійснюючи внески в статутний капітал, учасники не змінюють свого юридичного статусу (не відбувається ні реорганізації, ні ліквідації). До основних витрат, пов’язаних із залученням власного капіталу ТОВ, можна віднести такі:

державне мито;

вартість нотаріальних послуг;

плата за перереєстрацію засновницьких документів.

При збільшенні статутного капіталу товариства слід враховувати те, що, викупивши додаткову частку, новий учасник стає співвласником раніше створених підприємством резервів. Саме тому, окрім номінальної вартості частки, учасник повинен сплатити ажіо, яке відповідає належному на цю частку еквіваленту раніше сформованих резервів. Величина ажіо може встановлюватися за результатами оцінки вартості підприємства та узгоджуватися зборами учасників. Перевищення фактичної ціни продажу частки над її номіналом належить до іншого додаткового капіталу.

Учасник товариства з обмеженою відповідальністю може за згодою решти учасників уступити свою частку (її частину) одному чи кільком учасникам цього ж товариства, а якщо інше не передбачено установчими документами, то і третім особам.

Учасники товариства користуються переважним правом на здійснення додаткових внесків у статутний капітал чи на придбання частки учасника, який її уступив пропорційно їх часткам у статутному капіталі товариства або в іншому погодженому між ними розмірі.

Зменшення статутного капіталу товариства з обмеженою відповідальністю може здійснюватися двома основними способами:

в результаті виходу одного або кількох учасників зі складу товариства;

на основі зменшення частки у статутному капіталі всіх чи окремих учасників.

Повернення частки учасникові може означати для підприємства або зменшення статутного капіталу, або зміну учасника без зменшення розміру статутного капіталу. Згідно із Законом України «Про господарські товариства» при виході учасника з ТОВ йому виплачується вартість частини майна товариства, пропорційна його частці у статутному капіталі. Такого роду зміни (а також будь-які інші зміни, пов’язані зі зміною розміру статутного капіталу) вимагають внесення змін у засновницькі документи з відповідною перереєстрацію підприємства.

Виплата відповідної частки здійснюється після затвердження звіту за рік і в строк до 12 місяців з дня виходу. На вимогу учасника та за згодою товариства внесок може бути повернено повністю або частково в натуральній формі.

Досить суперечливим моментом є те, що згідно зі статтею 57 згаданого Закону у разі недостатності майна учасника ТОВ для покриття його боргів кредитори вправі вимагати виділення частки учасника-боржника в майні підприємства. У такому разі розмір статутного капіталу товариства підлягає зменшенню. Однак зменшення статутного капіталу ТОВ може відбуватися лише за рішенням зборів засновників. Що слід вчинити, якщо засновники не винесуть відповідного рішення? Крім того, зменшення статутного капіталу за наявності заперечень будь-кого з кредиторів товариства не допускається.

Що робити кредиторам одного з учасників товариства, якщо кредитори самого товариства не погоджуються зі зменшенням статутного капіталу? У разі внесення до установчих документів змін, пов’язаних зі зміною складу засновників (учасників) суб’єкта підприємницької діяльності, до державного органу реєстрації подаються оформлені відповідно до вимог законодавства документи, що засвідчують:

добровільний вихід юридичної особи зі складу засновників (учасників) подається копія рішення засновника, а фізичної особи — нотаріально посвідчена заява;

примусове виключення засновників (учасників) — рішення уповноваженого на це органу.

Орган державної реєстрації у 5-денний термін з дня державної реєстрації змін (доповнень) в установчих документах подає до органу державної статистики та органу державної податкової служби по одній копії реєстраційної картки з відміткою про державну реєстрацію внесених змін.

У разі зменшення статутного капіталу на основі зменшення часток окремих учасників товариство має надати органу державної реєстрації такі документи:

а) реєстраційну картку встановленого зразка;

б) нотаріально посвідчені зміни до установчих документів (два оригінали та одну копію);

в) протокол загальних зборів учасників;

г) документ, що засвідчує внесення плати за державну реєстрацію.

1.2 Особливості фінансової діяльності товариств з обмеженою відповідальністю

Товариство з обмеженою відповідальністю (ТОВ) так само, як і акціонерне товариство, є суб’єктом колективної власності, має статутний капітал, поділений на частки, розмір яких визначається статутними документами. Згідно із законодавством України у товаристві з обмеженою відповідальністю створюється статутний капітал, розмір якого повинен становити не менше суми, еквівалентної 100 мінімальним заробітним платам. Для порівняння: у більшості країн Європейського Союзу (ЄС) мінімальний розмір статутного капіталу ТОВ встановлено на рівні 25 тис. євро; у Швейцарії — 20 тис. франків.

На відміну від Росії чи Німеччини ТОВ в Україні не можуть створюватися однією особою, для цього потрібно мінімум 2 особи. Власниками (учасниками, засновниками) ТОВ можуть бути як фізичні, так і юридичні особи. Державні підприємства не можуть бути засновниками господарських товариств.

До моменту реєстрації товариства з обмеженою відповідальністю кожен з учасників зобов’язаний зробити до статутного капіталу внесок не менше 30 % зазначеного в установчих документах розміру, що підтверджується документами, виданими банківською установою.

Учасник зобов’язаний внести необхідні кошти у повному обсязі не пізніше року після реєстрації товариства. У разі невиконання цього зобов’язання у визначений строк учасник, якщо інше не передбачено установчими документами, сплачує за час прострочки 10 % річних з недовнесеної суми. Учаснику товариства з обмеженою відповідальністю, який повністю сплатив свій внесок, видається свідоцтво товариства.

Відповідальність учасників ТОВ за борги підприємства обмежується їх внесками у власний капітал. Такий статус полегшує залучення власного капіталу ТОВ із зовнішніх фінансових джерел. У разі ліквідації товариства вимоги його власників задовольняються в останню чергу, після погашення претензій кредиторів.

Недоліком в організації фінансування ТОВ є складність і витратність передачі права власності на частки. На відміну від акцій АТ, частки ТОВ є не досить мобільними, оскільки відсутній організований ринок торгівлі ними. Окрім цього, операція купівлі-продажу (переуступлення) часток має бути нотаріально посвідчена. Якщо фізична чи юридична особа викуповує частку у статутному капіталі ТОВ, яка належить іншій особі, така операція оформлюється у формі договору купівлі-продажу частки. При оплаті частки у повному розмірі зазначена угода підтверджується не тільки платіжними документами, а й відповідним свідоцтвом, що видається товариством з обмеженою відповідальністю.

Для ТОВ, як і для інших підприємств, корпоративні права яких не мають обігу на фондовій біржі, характерним є загострення проблематики інформаційної асиметрії під час торгівлі частками, що ускладнює їх продаж третій стороні. Потенційний покупець частки може виходити з того, що учасник прагне продати корпоративні права через очікувану збиткову діяльність чи конфліктну ситуацію між власниками. Отже, продавець вимушений запропонувати мінімальну ціну продажу частки. Враховуючи перелічені чинники, пов’язані зі складністю реалізації часток, вклади у статутний капітал ТОВ здійснюються на максимально тривалий період.

Учасника ТОВ (на відміну від АТ) може бути виключено з товариства на підставі одностайного рішення зборів учасників товариства у разі систематичного невиконання своїх обов’язків або якщо він своїми діями перешкоджає досягненню цілей товариства. До числа типових зобов’язань, які на практиці не виконуються, можна віднести неповне внесення необхідних коштів (внеску) у статутний капітал згідно із засновницьким договором.

Законодавством передбачені певні особливості при передачі прав власності на частки ТОВ у разі правонаступництва. На відміну від інших форм організації бізнесу, правонаступники мають лише переважне (а не автоматичне) право вступу до товариства. Збори учасників мають право відмовити правонаступникові окремого учасника у прийнятті до товариства.

У разі виходу учасника (чи його правонаступника) з ТОВ йому виплачується вартість частини майна товариства, пропорційна його частці у статутному капіталі. Також виплачується належна частка прибутку, одержаного товариством у звітному році до моменту виходу. Звернення стягнення на частку учасника у товаристві з обмеженою відповідальністю по його власних зобов’язаннях не допускається.

Реалізація права учасника ТОВ на участь в управлінні підприємством аналогічно, як і для АТ, здійснюється на основі його участі у зборах власників. Учасники мають кількість голосів, пропорційну розміру їх часток у статутному капіталі. Повнота впливу окремого учасника на діяльність та управління підприємством залежить від величини його частки. Разом з тим власники ТОВ мають більше можливостей участі в управлінні, ніж акціонери АТ. Це зумовлено тим, що визначення основних напрямів діяльності ТОВ, затвердження його планів та звітів про їх виконання, внесення змін до статуту відбувається на основі одностайного голосування на зборах власників.

Фінансування товариства може здійснюватися на основі додаткових внесків учасників, тезаврації прибутку, залучення банківських і комерційних позичок, у т. ч. шляхом емісії облігацій (за певних обставин). У разі, якщо кредитоспроможність товариства та його активи є недостатніми для залучення необхідних розмірів кредитних ресурсів, окремі учасники ТОВ можуть надавати поручительства чи інші види кредитного забезпечення під позички, які виділяються цьому товариству. Завдяки цьому розширюються можливості фінансування підприємства. У такому разі відповідальність учасників за зобов’язаннями ТОВ не обмежується їхніми вкладами у статутний капітал, а додатково поширюється на майно, надане у кредитне забезпечення.

Досить часто з метою економії на податках учасники ТОВ замість фінансування товариства на основі збільшення статутного капіталу надають підприємству довгострокові позички. В цьому разі учасники розглядатимуться одночасно як власники і кредитори підприємства. Ризик втрати капіталу для учасника-кредитора буде меншим, оскільки згідно із законодавством про банкрутство претензії кредиторів задовольняються в першочерговому порядку порівняно з власниками. З метою запобігання зловживань з позичками власників у законодавствах європейських країн, зокрема в Німеччині, Швейцарії, Австрії, передбачено положення, відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу.

1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю

В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капіталу виступають як власні, так і позикові кошти.

Утворення власного капіталу, відбувається за рахунок зовнішніх і внутрішніх джерел власних коштів.

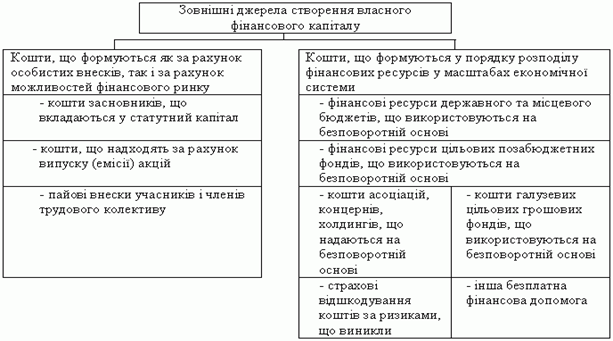

До зовнішніх джерел формування власного капіталу належать, по перше, кошти, що формуються як за рахунок особистих внесків, так і за рахунок можливостей фінансового ринку; по-друге, кошти, що формуються у порядку розподілу та перерозподілу фінансових ресурсів у масштабах економічної системи держави.

Рис. 1.2. Зовнішні джерела створення власного фінансового капіталу підприємства

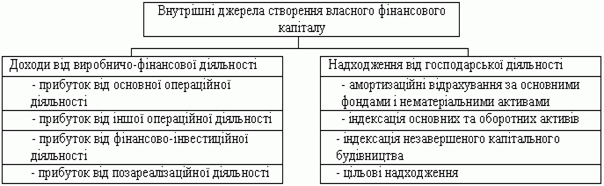

До внутрішніх джерел формування власного капіталу належать фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства (Рис.1.3.).

Рис. 1.3 Внутрішні джерела створення власного фінансового капіталу підприємства

При рішенні питання обґрунтування схеми формування структури капіталу та вибору джерел його, фінансування власник підприємства стикається з проблемою вибору фінансування свого підприємства.

Існує дві основні схеми:

· Змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях.

· Повне самофінансування передбачає формування капіталу підприємства виключно за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства.

При виборі кожної зі схем необхідно враховувати переваги те недоліки джерел фінансування.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |