| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Банковская система и ее роль в национальной экономике. Особенности развития в Республике Беларусь

К основным видам деятельности коммерческих банков относятся:

предоставление кредитов от своего имени за счет собственных средств;

кассовое обслуживание;

открытие и ведение счетов физических и юридических лиц, в том числе банков-корреспондентов,

осуществление расчетов по их поручению;

ломбардная деятельность;

факторинг и форфейтинг;

поручительство (предоставление гарантий);

доверительное управление активами;

банковское хранение;

предоставление сейфов в имущественный найм;

перевозку ценностей;

деятельность по обмену валюты;

инвестиционное посредничество;

финансовое посредничество;

дилинг с наличной и безналичной валютой;

деятельность депозитария;

инвестиционное консультирование;

финансовое консультирование;

деятельность инвестиционного банкира;

деятельность инвестиционного поверенного;

выпуск векселей;

скупка, продажа и обмен драгоценных металлов, драгоценных и полудрагоценных камней.

Коммерческий банк может осуществлять свою деятельность и в иных сферах [14, с.73-78].

2. Состояние банковской системы Республики Беларусь и особенности ее развития 2.1 Общеэкономические условия функционирования и показатели развития банковской системы

При всей серьезности существующих сегодня внешних вызовов белорусская экономика уверенно противостоит кризисным явлениям. Сохранена работа предприятий реального сектора экономики, обеспечиваются стабильный уровень доходов населения и социальные гарантии. Реальные денежные доходы населения в январе 2009 года на 7,7 % превысили уровень января 2008 года в соответствии с таблицей 1.

Таблица 1 - Отдельные макроэкономические показатели Республики Беларусь

| 1 квартал 2009 г. | 1 квартал 2008 г. | Сальдо | |

| Рост ВВП в сопоставимых ценах, % | 101,1 | 111,2 | -10,1 |

| Рост выпуска промышленной продукции в сопоставимых ценах, % | 95,5 | 115,8 | -20,3 |

| Рентабельность продаж, % | 9,8 | 14,9 | -5,1 |

| ИПЦ, конец периода к декабрю предыдущего года | 106,1 | 104,1 | 2,0 |

| Запасы нереализованной промышленной продукции к среднемесячному объему производства, % | 91,8 | 52,9 | 38,9 |

| Удельный вес убыточных предприятий, % | 13,1 | 10,5 | 2,6 |

| Международные резервы, млн. долл. США | 3955,2 | 4746,6 | -791,4 |

| Товарный экспорт, темпы роста, % | 51,9 | 168,7 | -116,8 |

| Товарный импорт, темпы роста, % | 67,9 | 156,3 | -88,4 |

| Поступление валютной выручки, рост в % | 152,9 | 60,5 | 92,4 |

Примечание - Источник: [13, с.10, таблица 3]

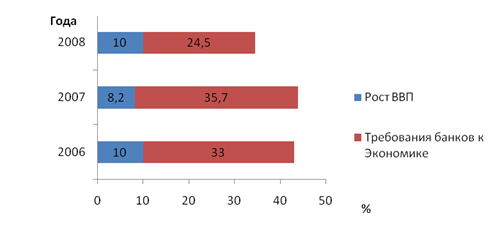

Хотя внешние кризисные явления сказались на темпах роста, производства, в Беларуси нет масштабного экономического спада, который уже стал реальностью в целом ряде стран, Темп роста ВВП в Беларуси в январе-феврале 2009 года по сравнению с аналогичным периодом прошлого года составил 102,3%, показаны на рисунке 1. Инфляционные процессы не выходят из-под контроля. Остается управляемой ситуация на внутреннем валютном рынке, в рамках прогнозного коридора находится динамика обменного курса национальной валюты относительно корзины иностранных валют.

Рисунок 1 - Темпы роста ВВП и требования банков к экономике в 2006-2008 годах в сопоставимых ценах, %

Примечание - Источник [15, с.24]

Важный параметр потенциала банковской системы - ресурсная база. На 1 января 2009 г. банками страны было привлечено ресурсов в объеме 63,1 трлн. руб. За 2008 г. сумма привлеченных ресурсов увеличилась на 21,4 трлн. руб., или на 51,3%, что в 1,4 раза выше прогнозной оценки (37%).

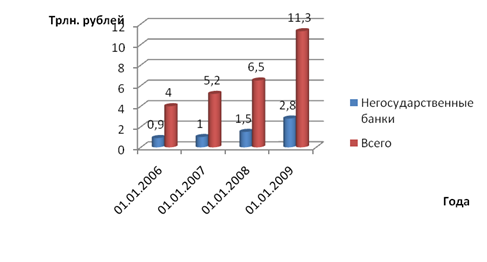

В уставные фонды банков с преобладающей долей государственной собственности государством внесены средства, которые увеличили банковский капитал в общей сложности на 3 трлн. рублей. В целом к концу 2008 года нормативный капитал банковского сектора страны достиг 11,3 трлн. рублей, увеличившись за год на 73,3 % в соответствии с рисунком 2

Продолжала развиваться и укрепляться непосредственно сама банковская система. Совокупный уставный фонд по системе банков за 2008 г. увеличился на 4,16 трлн. руб., или в 1,9 раза, и на начало 2009 г, достиг почти 8,7 трлн. руб.

Рисунок 2 - Нормативный капитал банков в 2006-2008годах, трлн. руб.

Примечание - Источник [15, с.25]

С 1 января 2009 года увеличены требования к минимальному размеру нормативного капитала для действующих банков, имеющих право на осуществление банковских операций по привлечению денежных средств физических лиц во вклады (депозиты), с 10 млн. до 25 млн. евро в эквиваленте.

Нельзя не упомянуть также действия, предпринятые в целях обеспечения стабильности на внутреннем валютном рынке Беларуси. Для поддержания его стабильного функционирования и выполнения внешних обязательств наших предприятий Национальному банку в конце прошлого года пришлось израсходовать значительную часть золотовалютных резервов. В результате величина международных резервных активов в национальном определении на 1 января 2009 года снизилась по отношению к началу 2008 года на 1,3 млрд. долларов США и составила 3,66 млрд. долларов. В настоящее время их объем поддерживается приблизительно на этом же уровне. Причем на 1 марта текущего года они были равны 3,81 млрд. долларов.

2 января 2009 года проведена разовая корректировка курса национальной валюты направленная на повышение ценовой конкурентоспособности белорусского экспорта, а также на достижение баланса между спросом и предложением иностранных валют на национальном валютном рынке. Эта мера была настоятельной и неизбежной.

Сегодня уже можно сделать вывод, что она оказалась оправданной, позволив поддержать ценовую конкурентоспособность белорусской продукции на внешних рынках и избежать при этом массового оттока вкладов и вывода из страны капитала зарубежных инвесторов. В то же время не удалось предотвратить всплеск повышенного спроса со стороны населения на иностранную валюту и некоторые товары длительного пользования. Физические лица в январе текущего года купили иностранной валюты почти на 600 млн. долларов больше, чем продали. К настоящему времени ситуация в основном стабилизирована, в феврале среднедневное приобретение валюты населением уменьшилось по сравнению с январем почти в 2,5 раза.

Следует также отметить, что в декабре 2008 года для предотвращения необоснованного оттока иностранной валюты были установлены ограничения на авансовые платежи (предварительную оплату) по импорту, которые в настоящее время постепенно смягчаются по мере стабилизации ситуации на валютном рынке.

Оценивая эффективность принятых мер, можно утверждать, что они достигли основной цели - обеспечили устойчивость работы банковского сектора и экономики страны в целом. Ситуация в банковском секторе стабильна, характеристики безопасности его функционирования и показатели качества активов остаются в пределах установленных параметров. Обеспечивается безопасное устойчивое функционирование национальной платежной системы. Сохраняющиеся трудности не носят критического характера, банковский сектор Республики Беларусь обладает достаточным потенциалом для их преодоления во взаимодействии с реальным сектором экономики.

В складывающихся условиях среди приоритетных направлений кредитования остаются поддержка предприятий, ориентированных на производство экспортной и импортозамещающей продукции, строительство жилья, продовольствие. При этом объем выдачи инвестиционных кредитов в 2009 году оценивается в объеме 7-7,5 трлн. рублей, в том числе на жилищное строительство - 2.9-3,8 трлн. рублей.

В текущем году правительство и Национальный банк продолжат активное взаимодействие с правительствами и центральными банками других государств, международными финансовыми организациями по привлечению новых государственных кредитов. Уже достигнутые результаты позволяют достаточно оптимистично оценивать перспективы их получения.

Не менее важное направление привлечения зарубежного капитала - это прямые инвестиции непосредственно в нефинансовый сектор экономики нашей страны. За 2008 год, согласно предварительным данным платежного баланса, прямые иностранные инвестиции в экономику республики составили 2,1 млрд. долларов США. Хотя это в 1,2 раза превышает уровень 2007 года, с учетом масштабов экономики нашей страны такой объем прямых иностранных инвестиций представляется явно недостаточным.

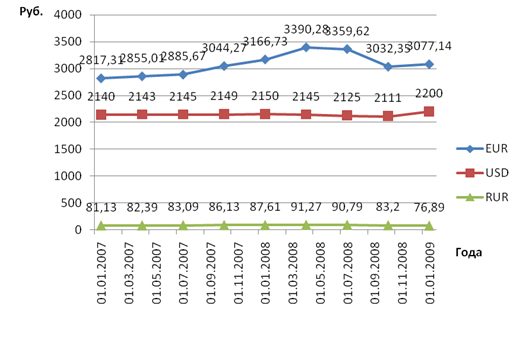

Если ранее при установлении обменного курса белорусского рубля к иностранным валютам фактически осуществлялась его привязка к доллару США, то в этом году в механизме курсообразования существенно усилилась роль других валют, наиболее значимых для экономики нашей страны показаны на рисунке 3. Со 2 января 2009 года Национальный банк перешел к использованию механизма привязки курса белорусского рубля к корзине иностранных валют: доллар США - евро - российский рубль.

Рисунок 3 - Динамика обменного курса белорусского рубля

Примечание - Источник [15, с.23]

Основным курсовым ориентиром при этом стала стоимость корзины, которая рассчитывается как среднее геометрическое с равными весами этих валют в составе корзины. На начало действия нового механизма рублевая стоимость корзины составила 960 рублей. В течение 2009 года Национальный банк будет обеспечивать стабильность стоимости корзины посредством сохранения ее значения в пределах коридора +/ - 5% относительно ее первоначальной стоимости [Экономика Беларуси №1 2009 с 22-27].

Развитие банковского сектора и кредитная политика направлены на достижение целей социально-экономического развития страны и преодоление отрицательных последствий мирового финансово-экономического кризиса. Прирост активов банков оценивается на уровне 35-42%. Это означает, что к концу 2009 г. обеспеченность ВВП банковскими активами (главным образом кредитами) достигнет 50-51%. Требования банков к экономике возрастут на 36-44%. При этом объем выдачи инвестиционных кредитов составит 7 - 7,5 трлн. руб., в том числе на жилищное строительство - 2,9-3,8 трлн, руб. [13, с.8].

2.2 Финансовый анализ деятельности банков Республики БеларусьДо настоящего времени финансовый сектор Республики Беларусь достаточно успешно справлялся с внешними шоками, основные показатели эффективности банков продолжают оставаться в приемлемых диапазонах. В целом выполняются пруденциальные нормативы и другие надзорные требования в соответствии с таблицей 2.

Таблица 2 - Отдельные показатели финансовой устойчивости применительно к банковской системе Республики Беларусь

| В процентах | 01.01.2008 | 01.04.2009 |

| Коэффициент достаточности нормативного капитала | 19,31 | 20,18 |

| Коэффициент достаточности капитала первого уровня | 14,03 | 15,63 |

| Рентабельность капитала | 2,30 | 2,09 |

| Рентабельность активов | 13,8 | 13,81 |

| Текущая ликвидность | 98,78 | 112,37 |

| Краткосрочная ликвидность | 1,97 | 1,11 |

| Удельный вес проблемных активов в активах, подверженных кредитному риску | 1,92 | 2,23 |

| Отношение проблемных активов за минусом фактически созданного резерва к капиталу | 5,21 | 6,31 |

| Несбалансированность долгосрочных активов и обязательств по срокам | 14,50 | 23,5 |

| Несбалансированность краткосрочных активов и обязательств по срокам | 1,9 | 4,3 |

Примечание - Источник: [13, с.8, таблица 1]

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |