| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственный бюджет: формирование, использование и проблемы сбалансированности

Это означает, что если государство повышает на определенную величину объем своих расходов, не увеличивая при этом статей дохода бюджета, то получается именно такой прирост дохода. Таким образом, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов.

Налоги составляют основу государственных регуляторов экономики. Бюджетноналоговая политика это совокупность мер правительства по изменению государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП.

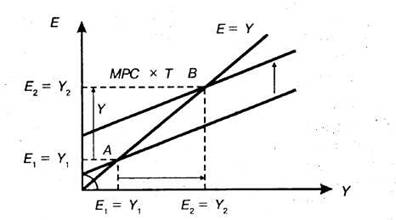

Рассмотрим рис.1. Если налоговые отчисления снижаются на ∆T, то располагаемый доход Yd (Yd = YT) возрастает на величину ∆Т. Потребительские расходы соответственно увеличиваются на величину ∆T x b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства У1 до У2 на величину (см. рис.1 )¹ :

∆Y/∆T = b /(I b)

Рис.1. Мультипликатор налогов

Выражение ∆Y/∆T = b /(I b) есть мультипликатор налогов.

Из изложенного можно сделать вывод о том, что налоговый мультипликатор оказывает гораздо большее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов к росту ВНП. При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет.

Снижение налогов для потребителей ведет к росту их доходов, а соответственно расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и ведет к росту спроса на инвестиционные товары.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики.

Мультипликатор же сбалансированного бюджета показывает, что равные приросты правительственных расходов и налогов вызывают увеличения объема равновесного чистого национального продукта (ЧНП) на величину их прироста. Например, государственные расходы (G) и ставка налогов (T) на 20 млрд. долл. вызывает прирост чистого национального продукта на 20 млрд. долл.

В то же время изменения правительственных расходов имеют более сильное воздействие на совокупные расходы, чем изменения величины налогов такого же масштаба. Правительственные расходы имеют прямое воздействие на совокупные расходы.

Изменения же налогов косвенно воздействует на совокупные расходы, за счет изменения дохода после уплаты налогов и через изменения потребления.

Рассмотрим, когда мультипликатор сбалансированного бюджета равен единице. Одинаковое увеличение налогов и государственных расходов вызовет прирост чистого национального продукта (ЧНП) на величину, равную прироста объема государственных расходов и налогов. При предельной склонности к потреблению (MPC), равный ¾, увеличение налогов на 20 млрд. долл. вызовет снижения дохода после уплаты налогов на 20 млрд. долл. и сокращения потребительских расходов на 15 млрд. долл. . Поскольку мультипликатор равен 4, ЧНП сократится на 60 млрд. долл. Прирост государственных расходов на 20 млрд. . долл., однако, вызовет более чем уравновешивающее увеличение ЧНП на 80 млрд. долл. Следовательно, чистый прирост ЧНП составит 20 млрд. долл., что равно величине прироста правительственных расходов и налогов.

Мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению.

Глава 2 Структура доходов и расходов государственного бюджета Российской Федерации

В государственном бюджете страны (с любым государственным устройством) находит свое отражение структура доходов и расходов государства. Классификация доходов основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

Доходы бюджета это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Доходная часть бюджета составляют: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Так, в бюджетной классификации выделяются следующие основные виды налоговых доходов:

· налоги на прибыль, доход, прирост капитала;

· налоги на товары и услуги, лицензионные и регистрационные сборы;

· налоги на совокупный доход;

· налоги на имущество;

· платежи за пользование природными ресурсами;

· налоги на внешнюю торговлю и внешнеэкономические операции.

Из неналоговых же доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от реализации государственных запасов;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

- доходы от внешнеэкономической деятельности.

Доходная часть бюджета образуется за счет следующих основных видов поступлений: подоходного налога, налога на корпорации, взносов на социальное страхование, акцизов, налогов на предметы потребления.

Среди этих поступлений ведущее место занимает индивидуальный подходный налог. При этом личные доходы граждан облагаются независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т.п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов.

В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку), и предприятия (в процентах к общему фонду заработной платы). Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей.

Существенную фискальную роль играет косвенные налоги, которые включаются в цену товара и целиком оплачиваются покупателями. К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины – государственные денежные сборы, взимаемые через пограничные таможенные учреждения с товаров, ценностей и имущества, провозимых через границу страны. Размер пошлины устанавливается таможенными тарифами (размерами платы), которые указываются в списках товаров, облагаемых пошлиной.

В современных условиях продолжает действовать ряд традиционных налогов: а) с наследства и дарений; б) поимущественный, который взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных домовладений. Такие специфические налоги не вносят существенного вклада в доходную часть бюджета.

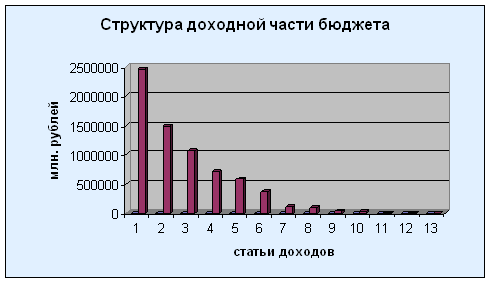

Структура доходной части бюджета Российской Федерации на 2007г.

Табл.2. Статьи доходов бюджета государственного бюджета 2007г.

|

№ п/п |

Статьи доходов государственного бюджета 2007г |

Сумма, млн. руб. |

% от "всего" |

|

1 |

Доходы от внешнеэкономической деятельности | 2455079,8 | 35,25 |

|

2 |

Налоги на товары (работы, услуги), |

1485042,9 | 21,32 |

|

3 |

Налоги, сборы и регулярные платежи пользование природными ресурсами |

1068990,2 | 15,35 |

|

4 |

Налоги на товары, ввозимые на территорию Российской Федерации |

713432,8 | 10,24 |

|

5 |

Налоги на прибыль, доходы | 580408,8 | 8,33 |

|

6 |

Налоги и взносы на социальные нужды | 368773,9 | 5,29 |

|

7 |

Доходы от оказания платных услуг и компенсации затрат государства |

118694,6 | 1,7 |

|

8 |

Доходы от использования имущества находящегося в государственной и му ниципальной собственности |

99780,6 | 1,43 |

|

9 |

Платежи при пользовании природными ресурсами |

37373,2 | 0,54 |

|

10 |

Государственная пошлина | 26314,4 | 0,38 |

|

11 |

Административные платежи и сборы | 3782,2 | 0,05 |

|

12 |

Прочие неналоговые платежи | 2758,4 | 0,04 |

|

13 |

Доходы от продажи материальных и нематериальных активов |

2231,3 | 0,05 |

|

Всего |

6962663,1 | 100 |

Расходы бюджета денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Формы расходов бюджетов:

· ассигнования на содержание бюджетных учреждений;

· оплата по государственным (муниципальным) контрактам;

· трансферты населению;

· ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

· бюджетные кредиты юридическим лицам;

· субвенции и субсидии, юридическим и физическим лицам;

· инвестиции в уставные капиталы юридических лиц;

· бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |