| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Статистичний аналіз податкової системи України

(2.16)

(2.16)

Коефіцієнт детермінації характеризує ту частину варіації результативної ознаки, яка відповідає лінійному рівнянню регресії.

Індекс кореляції: R=![]() Індекс кореляції вимірює

щільність зв’язку і не показує її напрямок.

Індекс кореляції вимірює

щільність зв’язку і не показує її напрямок.

2.2 Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

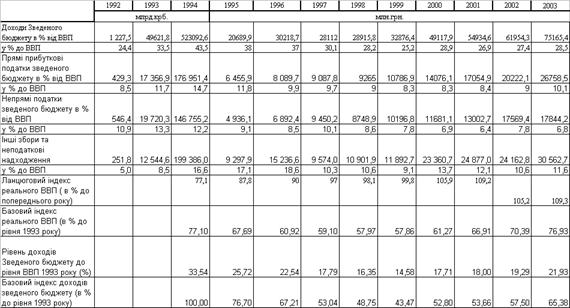

В таблицях А.1 – А.2 Додатку А та на графіках рис. 3.1 – 3.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України [6], [7], [8], [9], [18] в частині структуризації долі прямих, непрямих податків та їх динаміки.

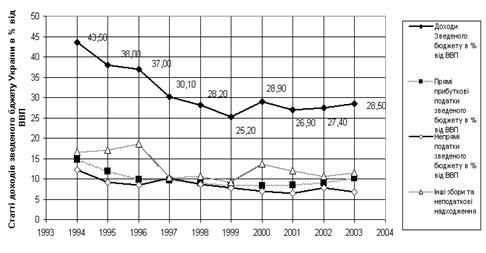

На рис. 3.1 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в% від поточного валового внутрішнього продукту за 1994–2003 роки.

Рис. 3.1 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994–2003 роки

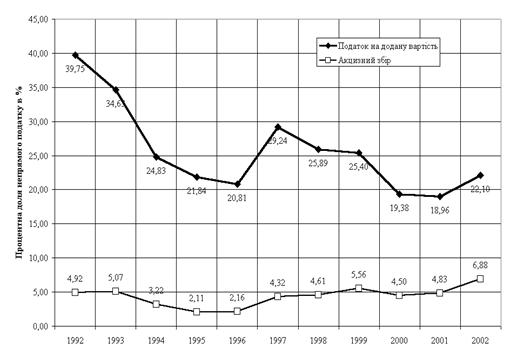

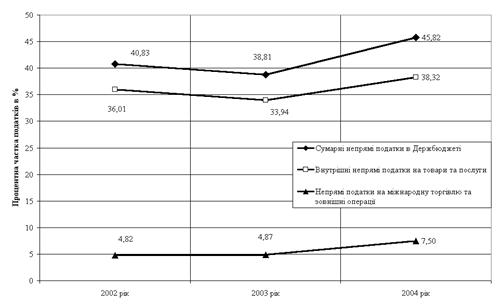

На рис. 3.2 – 3.4 наведені результати побудови статистичних рядів динаміки показників непрямих податків в формуванні бюджету України.

Рис. 3.2 Динаміка питомої ваги статей непрямих податків в доходній частині Зведеного бюджету України за 1992–2002 роки

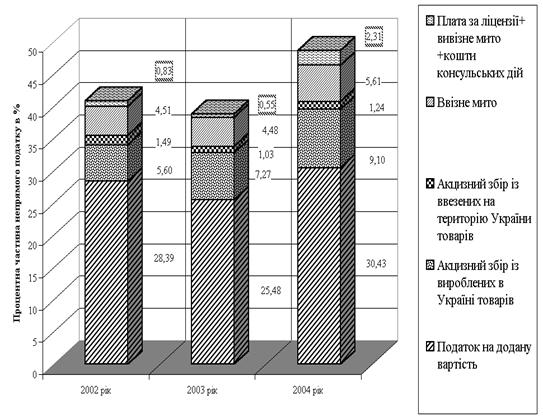

Рис. 3.3 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002–2004 роки

Рис. 3.4 Динаміка питомої ваги статей окремих непрямих податків в доходній частині Державного бюджету України за 2002–2004 роки

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002–2005 роках становить (рис. 3.3 –3.4):

– 2002 рік – 40,83%;

– 2003 рік – 38,81%;

- 2004 рік – 45,82%;

- 2005 рік – 47,0%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

– доля ПДВ поступово знизилась з 35% (1997) до 29%(2004), та знов зросла до 32% у 2005 році;

– доля внутрішніх акцизів зросла з 4%(1997) до 9%(2004) та знизилась до 7% у 2005 році;

– доля акцизів на імпорт стабільна та становить близько 0,9 -1%;

– доля ввізного мита на імпорт зросла з 4,0%(2002) до 6%(2005);

– доля вивізного мита на експорт зросла з 0,1%(2002) до 1,2%(2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів

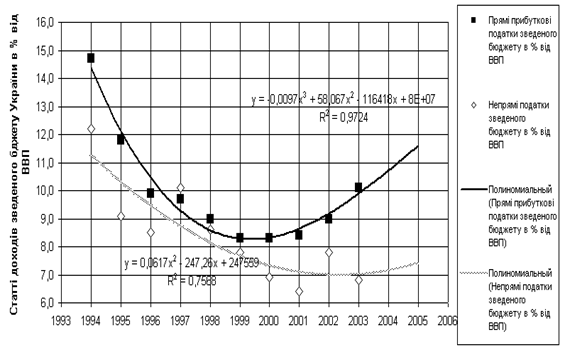

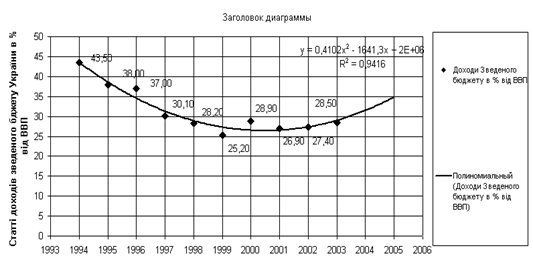

На графіках рис. 3.5 -3.6 наведені результати регресійно-кореляційних розрахунків з автоматичним прогнозуванням, виконані в автоматичному режимі в «електронних таблицях « EXCEL -2000.

Як видно з результатів розрахунків (прогноз на + 2 роки):

а) регресійне поліноміальне рівняння регресії для відносного рівня доходів зведеного бюджету України в% від ВВП описує статистичний процес:

Рівняння нелінійної регресії y=0,41х2 – 1641x.

Коефіцієнт детермінації дорівнює 0,942.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку в часі – додатній до 2000 року та прямий з 2001 року.

Прогноз на 2 наступних роки – зростання

б) регресійне поліноміальне рівняння регресії для долі прямих податків в% від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= -0,0097x3 + 58,1х2–116418х+8000000

Коефіцієнт детермінації дорівнює 0,972.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та прямий з 2001 року

Прогноз на 2 наступних роки – зростання.

в) регресійне поліноміальне рівняння регресії для долі непрямих податків в% від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= 0,0617x2 -247,3х+247559

Коефіцієнт детермінації дорівнює 0,7588.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та стагнаційний з 2001 року

Прогноз на 2 наступних роки – стагнація (стабілізація рівня).

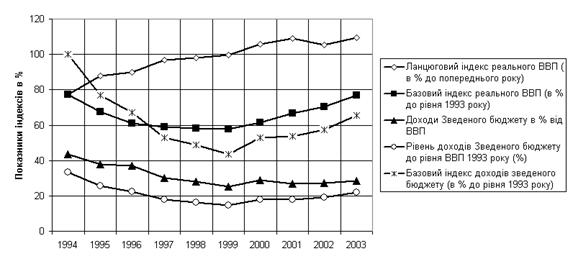

В табл. 3.1 наведені розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України (рис. 3.7). В табл. 3.2, 3.3 наведені результати розрахунків в «електронних таблицях» EXCEL – статистичних показників індексних рядів доходів зведеного бюджету України.

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в% до рівня ВВП) має тенденцію до систематичного падіння у 1994–2001 роках, тобто податкова система України працює неефективно.

Рис. 3.5 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України (в% до поточного ВВП України)

Рис. 3.6 Регресійний аналіз тренду доходів зведеного бюджету України в% до поточного значення ВВП України

Рис. 3.7 Базові (до рівня 1993 року) та ланцюгові індекси рядів динаміки доходів до зведеного бюджету України та податкових надходжень у 1994–2003 роках

Таблиця 3.1. Розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України

Таблиця 3.2. Показники динамічного ряду ланцюгових індексів реального ВВП (в% до попереднього значення)

| Показник статистичної вибірки | Значення |

| Середне значення | 97,94 |

| Середнє відхилення | 3,294 |

| Медіана | 98,950 |

| Мода | #Н/Д |

| Стандартне відхилення (середньоквадратичне) | 10,416 |

| Дисперсія выборки | 108,494 |

| Мінімум виборки | 32,200 |

| Максимум виборки | 77,100 |

| Сума виборки | 109,300 |

| Кількість значень виборки | 979,400 |

| Найбільше значення (1) | 10,000 |

| Найменьше значення(1) | 109,300 |

| Середне значення | 77,100 |

Таблиця 3.3. Показники динамічного ряду базових індексів реального ВВП (в% до рівня 1993 року)

| Показник статистичної вибірки | Значення |

| Середнє значення | 65,615 |

| Середнє відхилення | 2,335 |

| Медіана | 64,090 |

| Мода | #Н/Д |

| Стандартне відхилення (середньоквадратичне) | 7,384 |

| Дисперсія выборки | 54,523 |

| Мінімум виборки | 57,858 |

| Максимум виборки | 77,100 |

| Сума виборки | 656,148 |

| Кількість значень виборки | 10,000 |

| Найбільше значення (1) | 77,100 |

| Найменьше значення(1) | 57,858 |

Таким чином, застосування статистичних методів прогнозування з використанням регресійно-креляційних моделей обробки фактичних угрупованих статистичних даних, проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози:

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004–2005 буде нелінійно зростати;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004–2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму – 25 – 26% у 1999–2001 роках буде зростати до рівня 35% у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в% до рівня ВВП) має тенденцію до систематичного падіння у 1994–2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.

Висновки

Податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики – європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській – непряме обкладення обороту у формі податку на додану вартість (оподаткування в момент споживчого витрачання раніше отриманих доходів). Жорсткість української податкової системи визначена еклектичним поєднанням обох зазначених систем з базовою метою – ліквідації дефіцитності бюджету.

Зміни в податковій структурі України, що відбувалися протягом 1992–1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992–1993 рр., 1994–1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році – 54,8% проти 43,8% і в 1993 році – 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994 р частка прямих податків сягнула 52,8% (проти 45,2% – непрямих.), у 1995 році відповідно, 55,5% (проти 41,7% – непрямих) і в 1996 році – 52,5% (проти 42,7% – непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним – 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності.

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 2002 року найбільшу роль відіграють податкові надходження від непрямих податків, у 2004–2005 роках різко почала наростати доля прямих доходних податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002–2005 роках становить:

– 2002 рік – 40,83%;

– 2003 рік – 38,81%;

- 2004 рік – 45,82%;

- 2005 рік – 47,0%.

Застосування статистичних методів прогнозування з використанням регресійно-кореляційних моделей обробки фактичних угрупованих статистичних даних, проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози:

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004–2005 буде нелінійно зростати;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004–2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму – 25 – 26% у 1999–2001 роках буде зростати до рівня 35% у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в% до рівня ВВП) має тенденцію до систематичного падіння у 1994–2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.