| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"

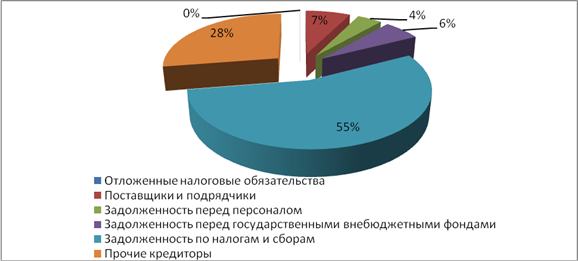

Заемный капитал 2006 года можно представить в виде диаграммы 2.3.

В 2006 году в структуре заемного капитала также не произошло значительных изменений, задолженность 55% заемного капитала приходится на долю задолженности по налогам и сборам, 28% - прочие кредиторы. Задолженность перед государственными внебюджетными фондами снизилась и в 2006 году составила 6% от общей суммы заемных средств.

Рис. 2.3 – Структура заемного капитала в 2006 году

Тем не менее, необходимо отметить, что в течение всего анализируемого периода большую часть заемных средств занимает именно задолженность по налогам и сборам, что отрицательно характеризует структуру заемного капитала. Очень незначительна задолженность перед поставщиками и подрядчиками – это можно характеризовать как положительный фактор, так как отсутствие задолженности перед поставщиками повышает уровень доверия к фирме и появляется возможность получения коммерческого или товарного кредита.

Вообще, нужно признать оптимальной такую структуру заемного капитала, когда большую долю заемного капитала будут составлять долгосрочные и краткосрочные кредиты и займы (без отсутствия просроченной задолженности). В этом случае будет возможность говорить о рационально построенной структуре заемного капитала. В любом другом случае высокая задолженность грозит предприятию начислением штрафов и пеней, что, естественно, снижает рентабельность производства и уровень прибыльности.

Незначительная задолженность перед персоналом (в пределах месячного фонда оплаты труда) является нормальным явлением и отражает привлеченные средства.

2.3 Структура и динамика заемных средств

В таблице 2.4 представлены относительные отклонения в составе заемного капитала в динамике лет.

Таблица 2.4

Относительные отклонения в составе заемного капитала в динамике лет, тыс.руб.

| ПАССИВ | Код пок | На конец 2004 года | На конец 2005 года | Относ.отклон2005г. от 2004г | На конец 2006 года | Относ.отклон2006г. от 2005г |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 | 17917 | +100% | 17502 | -1% | |

| Отложенные налоговые обязательства | 515 | 1807 | -100% | 86 | +100% | |

| Прочие долгосрочные обязательства | 520 | |||||

| ИТОГО по разделу IV | 590 | 1807 | 17917 | + в 10раз | 17588 | -1% |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 | 11000 | 100 |

- в 110раз |

-100% | |

| Кредиторская задолженность | 620 | 377676 | 425814 | +13% | 316937 | -34% |

|

в том числе: поставщики и подрядчики |

621 | 16388 | 22260 | +27% | 23333 | +4% |

| задолженность перед персоналом организации | 622 | 13212 | 17140 | +23% | 12894 | -33% |

| задолженность перед государственными внебюджетными фондами | 623 | 72779 | 57045 | -28% | 19101 |

- в 3раза |

| задолженность по налогам и сборам | 624 | 207313 | 241481 | +14% | 174335 | -39% |

| прочие кредиторы | 628 | 67985 | 87888 | +23% | 87274 | 0% |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | 1225 | +100% | -100% | ||

| Доходы будущих периодов | 640 | |||||

| Резервы предстоящих расходов | 650 | |||||

| Прочие краткосрочные обязательства | 660 | 2120 | -100% | |||

| ИТОГО по разделу V | 690 | 390796 | 427139 | +9% | 316937 | -35% |

В финансовом анализе широко используется метод построения вертикального и горизонтального баланса предприятия.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |