| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Повышение финансовой устойчивости и платежеспособности

– коэффициент автономии находится в пределах нормы (он должен быть больше 0,5), то есть предприятие можно охарактеризовать как финансово независимое, причём наибольшего своего значения коэффициент достиг в 2008 году и составил 0,61;

– коэффициент соотношения заёмного и собственного капитала показывает сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств и находится в пределах нормы (норма составляет менее 1,0), что свидетельствует о преобладании собственного капитала над заемным. Следует заметить наличие тенденции к уменьшению доли заемных средств, а, следовательно, повышению, финансовой устойчивости предприятия.

– коэффициент финансирования, обратный коэффициенту соотношения заемного и собственного капитала, также показывает преобладание собственного капитала над заемным на протяжении всего анализируемого периода.

В целом, несмотря на некоторые негативные тенденции в период с 2007 по 2009 год, можно отметить неуклонное стремление предприятия в 2008 году к финансовой устойчивости и независимости от заёмных источников.

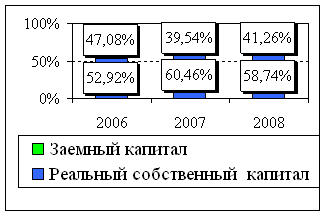

Структура капитала предприятия графически представлена на рисунке 5.

Рисунок 5 – Динамика структуры пассивов ООО «РиЕл-строй» в удельных весах

Следующим этапом оценки финансового состояния ООО «РиЕл – строй» является анализ рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема.

Показатели рентабельности – это важные характеристики факторной среды формирования прибыли и дохода предприятий. Они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Показатели рентабельности используются как инструмент инвестиционной политики и ценообразования1.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников данного предприятия, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев – это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки.

Динамика рентабельности коммерческого предприятия изучается также пользователями финансовой отчетности с косвенным финансовым интересом: налоговыми службами, фондовыми биржами, профессиональными ассоциациями.

Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

– показатели, характеризующие окупаемость затрат производства и инвестиционных проектов;

– показатели, характеризующие прибыльность продаж;

– показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли1.

Анализ рентабельности предприятия проводится по формулам, рассмотренным выше и данным формы №1.

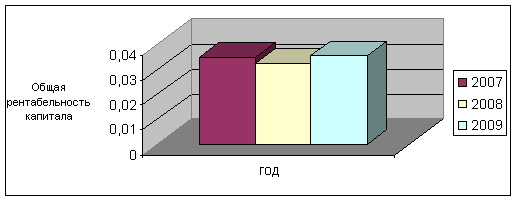

Общую рентабельность капитала подсчитаем по формуле (5):

Рентабельность общая2007 = 7028 / 0,5 (194735+208455) = 0,0349;

Рентабельность общая2008 = 6808 / 0,5 (208455+211672) = 0,0324;

Рентабельность общая2009 = 7617 / 0,5 (211672+217949) = 0,0355.

Таким образом, расчеты показали, что общая рентабельность капитала в 2008 году снизилась по сравнению с 2007 годом на 0,0025 (в 2007 году предприятие получало 3,49 копейки прибыли на рубль вложенного капитала, а в 2008 году – 3,24 копейки). Уменьшению рентабельности капитала в 2008 году послужило уменьшение величины прибыли предприятия, рост общей стоимости имущества предприятия. В 2009 году общая рентабельность капитала повысилась по сравнению с 2007 годом на 0,0006 и по сравнению с 2008 году на 0,0031 (в 2009 году предприятие получало 3,55 копейки прибыли на рубль вложенного капитала). Увеличению рентабельности капитала в 2009 году послужило увеличение прибыли предприятия, рост общей стоимости имущества предприятия оказал влияние в сторону уменьшения на данный показатель. В основном же наблюдается тенденция к увеличению общей рентабельности капитала.

Для наглядности динамика изменения общей рентабельности капитала представлена на рисунке 6.

Для наглядности динамика изменения общей рентабельности капитала представлена на рисунке 6.

Рисунок 6 – Динамика общей рентабельности капитала ООО «РиЕл – строй»

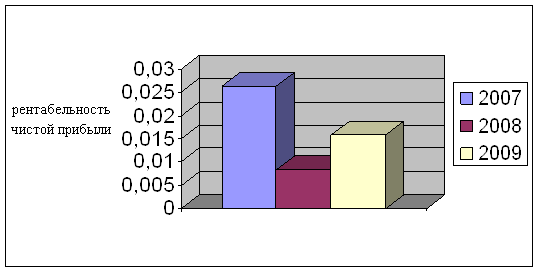

Финансовая рентабельность чистой прибыли определяется по формуле (7):

Рентабельность чистой прибыли2007=2881 /0,5 (106156+112673)=0,0263;

Рентабельность чистой прибыли2008=1007 /0,5 (112673+130040)=0,0083;

Рентабельность чистой прибыли2009 =2050 /0,5 (130040+128030)=0,0159.

Таким образом, финансовая рентабельность чистой прибыли в 2008 году снизилась по сравнению с 2007 годом на 0,018 и составила 0,0083 (в 2007 году предприятие получало 2,63 копейки чистой прибыли на рубль вложенного капитала, а в 2008 году – 0,83 копейки). В 2009 году данный показатель увеличился по сравнению с 2007 годом на 0,0076 и уменьшился по сравнению с 2007 годом на 0,0104 и составил 0,0159 (в 2009 году предприятие получало 1,59 копейки чистой прибыли на рубль вложенного капитала). Таким образом, динамика финансовой рентабельности чистой прибыли за анализируемый период не имела стабильной величины, однако имела место быть тенденция к ее уменьшению. Динамика изменения рентабельности чистой прибыли представлена на рисунке 7.

Рисунок 7 – Динамика рентабельности чистой прибыли ООО «РиЕл-строй»

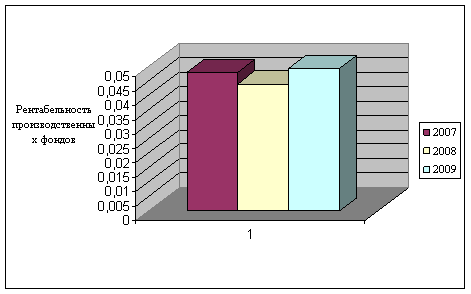

Общая рентабельность производственных фондов вычисляется по формуле (8).

Общая рентабельность ПФ2007= =7028/0,5 (75591+50+64236+79113+50+74070)=0,0479;

Общая рентабельность ПФ2008= =6808/0,5 (79113+50+74070+83569+113+72413)=0,0440;

Общая рентабельность ПФ2009 = =7617/0,5 (83569+113+72413+85286+39+66651)=0,0494.

Общая рентабельность производственных фондов в 2008 году уменьшилась по сравнению со значением 2007 года на 0,0039 и составила 0,044. Это произошло за счет уменьшения величины балансовой прибыли, увеличения основных средств и нематериальных активов. В 2009 году общая рентабельность производственных фондов увеличилась по сравнению со значением 2007 годом на 0,0015 и по сравнению с 2006 годом на 0,0054 и составила 0,0494. Это изменение обусловлено увеличением величины балансовой прибыли и уменьшением величины основных средств и запасов. Наличие тенденции к увеличению рентабельности производственных фондов свидетельствует о повышении эффективности использования производственных фондов.

Для наглядности динамика изменения рассмотренных показателей представлена на рисунке 8.

Рисунок 8 – Динамика показателей рентабельности производственных фондов ООО «РиЕл-строй»

Следующим этапом оценки финансового состояния ООО «РиЕл-строй» является анализ финансовой устойчивости. Финансовая устойчивость предприятия является одной из его обобщающих характеристик и отражает способность предприятия маневрировать своими средствами. Финансовая устойчивость определяется двумя видами показателей – абсолютными и относительными. Необходимо заметить, что методологии оценки финансовой устойчивости предприятия по абсолютным и относительным показателям существенно различаются. В первом случае оценка производится только в сравнении запасов с возможными источниками их образования, во втором – только собственные оборотные средства сравниваются с запасами и оборотными активами; дополнительно используется соотношение собственных и заемных средств. Данное обстоятельство делает фактически невозможным формулирование определения финансовой устойчивости, удовлетворяющее обоим подходам.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для определения степени финансовой устойчивости ООО «РиЕл-строй» рассчитываются показатели наличия источников формирования запасов и обеспеченности запасов источниками их формирования, как показано в таблице 10.

Таблица 10 – Определение степени финансовой устойчивости ООО «РиЕл-строй»

| Показатели | 2007 | 2008 | 2009 |

| Общая величина запасов | 74 070 | 72 413 | 66 651 |

| Собственные оборотные средства | 20 183 | 33 137 | 29 053 |

| Функционирующий капитал | 20 183 | 33 137 | 29 053 |

| Излишек или недостаток собственных оборотных средств | -53 887 | -39 276 | -37 598 |

| Излишек или недостаток собственных оборотных средств | – 53 887 | – 39 276 | -37 598 |

| Излишек или недостаток общей величины основных источников формирования запасов | -53 887 | -39 276 | -37 598 |

| Финансовая устойчивость | неустойчивая | неустойчивая | неустойчивая |

На основании анализа обеспеченности запасов источниками их финансирования на предприятия можно сделать следующие выводы:

– ООО «РиЕл-строй» не располагает достаточным количеством собственных оборотных средств ни на начало, ни на конец анализируемого периода. Притом наибольшего своего значения недостаток собственных оборотных средств достиг в 2007 году и составил 53887 тысяч рублей Недостаток собственных оборотных средств означает неспособность финансирования предприятием оборотных активов за счет собственных оборотных средств. ООО «РиЕл-строй» не использует долгосрочные источники формирования запасов и не привлекает краткосрочные кредиты и займы. Следствием данного положения является тот факт, что ООО «РиЕл-строй» не обладает достаточным количеством основных источников (суммы собственных, долгосрочных и заемных) для формирования запасов. Проблема нехватки собственных оборотных средств может создать для предприятия серьёзные трудности в финансовом развитии в будущем.

Расчет и анализ относительных показателей финансовой устойчивости предприятия приведен в таблице 11.

Таблица 11 – Относительные показатели финансовой устойчивости

| Показатели | Норматив | 2007 | 2008 | 2009 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | > 0,1 | 0,174 | 0,289 | 0,244 |

| Коэффициент обеспеченности запасов Собственными оборотными средствами | > 0,5 | 0,272 | 0,458 | 0,436 |

| Коэффициент финансовой устойчивости | - | 0,540 | 0,614 | 0,587 |

Анализ относительных показателей финансовой устойчивости показал:

– коэффициент обеспеченности оборотных активов собственными оборотными средствами превышал минимально допустимое значение норматива на протяжении всего анализируемого периода. Данный факт означает, что величина собственных оборотных средств предприятия достаточна для обеспечения ими финансирования оборотных активов. Кроме того, следует заметить, что на протяжении всего анализируемого периода наблюдался рост значения данного коэффициента.

– коэффициент обеспеченности запасов собственными источниками находится ниже нормы и говорит о недостаточности собственных оборотных средств, необходимых для обеспечения запасов, требуется привлечение заемных средств. Однако в 2008 и 2009 году наблюдается рост данного коэффициента и он почти достигает нормы.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |