| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Фінансова незалежність місцевого самоврядування

4) сільських, селищних та міських палаців культури, клубів та бібліотек.

До II групи — належать видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України і здійснюються з бюджетів міст республіканського Автономної Республіки Крим, міст обласного значення та районних бюджетів.

Ця група містить видатки на:

1) державне управління:

а)фінансування органів місцевого самоврядування міст республіканського Автономної Республіки Крим і міст обласного значення;

б) органів місцевого самоврядування районного значення;

2) освіту:

а) дошкільну освіту (у містах республіканського Автономної Республіки Крим та міст обласного значення);

б) загальну середню освіту: загальноосвітні навчальні заклади, у тому числі: школи, дитячі садки (для міст республіканського Автономної Республіки Крим та міст обласного значення), спеціалізовані школи, ліцеї, гімназії, вечірні (змінні) ніколи;

в) заклади освіти для громадян, які потребують соціальної допомоги та реабілітації: загальноосвітні школи-інтернати, загальноосвітні школи-інтернати для дітей-сиріт і дітей, які позбавлені піклування батьків, дитячі будинки (у разі, якщо не менше 70 відсотків кількості учнів цих установ формується на території відповідного міста чи району), дитячі будинки сімейного типу та прийомні сім'ї, допомога на дітей, які перебувають під опікою і піклуванням;

г) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні широкого профілю, пологові будинки, станції швидкої та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров'я і заходи по санітарній освіті);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального забезпечення: притулки для неповнолітніх (у разі, якщо не менше 70 відсотків кількості дітей, які перебувають у цих закладах, формуються на території відповідного міста чи району), територіальні відділення соціальної допомоги на дому;

б) державні програми соціального захисту: пільги ветеранам війни і праці, допомога сім'ям з дітьми, додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд окремих категорій громадян;

в) державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян;

г) районні та міські програми і заходи щодо реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

5) державні культурно-освітні та театрально-видовищні програми (театри, бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного виховання дітей);

6) державні програми розвитку фізичної культури і спорту: утримання та навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів (крім шкіл республіканського Автономної Республіки Крим і обласного значення), заходи з фізичної культури і спорту та фінансова підтримка організацій фізкультурно-спортивної спрямованості і спортивних споруд місцевого значення.

До III групи належать видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України і здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів.

До цієї групи належать видатки на[26]:

а) фінансування представницької і виконавчої влади Автономної Республіки Крим;

б) фінансування обласних рад;

2) освіту:

а) загальну середню освіту для громадян, які потребують соціальної допомоги та реабілітації: спеціальні загальноосвітні навчальні заклади для дітей, які потребують корекції фізичного та (або) розумового розвитку, санаторні школи-інтернати;

б) заклади професійно-технічної освіти, що перебувають у власності Автономної Республіки Крим і виконують державне замовлення;

в) вищу освіту (вищі заклади освіти І, II, III та IV рівнів акредитації, що перебувають у власності Автономної Республіки Крим та спільній власності територіальних громад);

г) післядипломну освіту (інститути підвищення кваліфікації працівників соціально-культурної сфери та агропромислового комплексу, що знаходяться у комунальній власності);

ґ) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні республіканського Автономної Республіки Крим та обласного значення);

б) спеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (спеціалізовані лікарні, поліклініки, госпіталі для інвалідів Великої Вітчизняної війни, будинки дитини, станції переливання крові та інше);

в) санаторно-курортну допомогу (санаторії для хворих на туберкульоз, санаторії для дітей та підлітків, санаторії медичної реабілітації);

г) інші державні програми медичної та санітарної допомоги (медико-соціальні експертні комісії, бюро судмедекспертизи, центри здоров'я і заходи санітарної освіти, інші програми і заходи);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального захисту та соціального забезпечення: допомога по догляду за інвалідами І чи II груп внаслідок психічного розладу; адресна соціальна допомога малозабезпеченим сім'ям; виплати компенсації реабілітованим; дитячі будинки-інтернати; навчання та трудове влаштування інвалідів; будинки-інтернати для престарілих і інвалідів та інше;

б) республіканські Автономної Республіки Крим і обласні програми і заходи з реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

в) інші державні соціальні програми;

5) культуру і мистецтво:

а) державні культурно-освітні програми (республіканські Автономної Республіки Крим та обласні бібліотеки, музеї та виставки);

6) державні театрально-видовищні програми (філармонії, музичні колективи і ансамблі, театри, палаци і будинки культури республіканського Автономної Республіки Крим і обласного значення, інші заклади та заходи у галузі мистецтва);

в) інші державні культурно-мистецькі програми;

б) фізичну культуру і спорт:

а) державні програми з розвитку фізичної культури і спорту (навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів, заходи з фізичної культури і спорту республіканського Автономної Республіки Крим та обласного значення);

б) державні програми з інвалідного спорту і реабілітації.

З бюджетів міст Києва і Севастополя здійснюються видатки всіх трьох груп.

Перелічені групи видатків враховуються при визначенні обсягу міжбюджетних трансфертів.

До видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

1) місцеву пожежну охорону;

2) позашкільну освіту;

3) соціальний захист та соціальне забезпечення:

а) програми місцевого значення стосовно дітей, молоді, жінок, сім'ї;

б) місцеві програми соціального захисту окремих категорій населення;

4) місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

5) культурно-мистецькі програми місцевого значення;

6) програми підтримки кінематографії та засобів масової інформації місцевого значення;

7) місцеві програми з розвитку фізичної культури і спорту;

8) типове проектування, реставрацію та охорону пам'яток архітектури місцевого значення;

9) транспорт, дорожнє господарство:

а) регулювання цін на послуги метрополітену за рішенням органів місцевого самоврядування;

б) експлуатацію дорожньої системи місцевого значення;

в) будівництво, реконструкцію, ремонт та утримання доріг місцевого значення;

10) заходи з організації рятування на водах;

11) обслуговування боргу органів місцевого самоврядування;

12) програми природоохоронних заходів місцевого значення;

13) управління комунальним майном;

14) регулювання земельних відносин;

15) інші програми, затверджені відповідною радою згідно із законом.

2.4 Проблеми та розвиток міжбюджетних відносин

Реалізація програми "Європейський вибір" українського уряду передбачає проведення реформи фіскальної політики, зокрема у сфері міжбюджетних відносин. Одним із головних завдань при цьому є подальша децентралізація бюджетної системи з метою повнішого врахування запитів населення й підвищення відповідальності органів місцевого самоврядування за виконання покладених на них повноважень. Це потребує розширення ресурсної бази місцевих бюджетів, зокрема подальших змін у системі місцевих податків і зборів за рахунок удосконалення системи розрахунку міжбюджетних трансфертів[27].

Питання формування доходів місцевих бюджетів посідають значне місце у наукових дослідженнях зарубіжних і вітчизняних вчених. У розвинених країнах сучасною базою для розв'язання цих проблем є теорія бюджетного федералізму, започаткована працями Д. Бюженена, Р. Масгрейва, М. Олсона, У. Оутса, Ч. Ті-бу. Проблематика формування доходів місцевих бюджетів ґрунтовно досліджена в наукових працях російських вчених Л. Дробозиної, А. Ігудіна, В. Лексина, В. Панскова, Г. Поляка, А. Швецова. Ключові аспекти управління місцевими фінансами України розкрито у працях О.Д. Василика, О.П. Кириленко, В.І. Кравченка, І.О. Луніної, А.А. Максюти, К.В. Павлюк, В.М. Федосова, І.Я. Чугунова[28].

У вітчизняній науковій літературі приділяється багато уваги питанням перерозподілу доходів між різними видами бюджетів та державної підтримки розвитку регіонів. Водночас, як підтверджує практика, залишаються актуальними проблеми методології формування міжбюджетних трансфертів та розширення дохідної бази місцевих бюджетів.

Однією з основних причин недостатньої ефективності чинної системи міжбюджетних відносин е відсутність чіткого визначення рівня децентралізації фіскальної системи (питомої ваги місцевих бюджетів у зведеному бюджеті, розподілу повноважень щодо фінансування витрат між рівнями влади, розподілу доходів між видами бюджетів), до якого Україна має прийти3. Упродовж 1992—2003 років питома вага доходів місцевих бюджетів у доходах зведеного бюджету істотно змінювалась (з 47,6% в 1992 році до 24,5% у 2003-му). При цьому питома вага трансфертів у доходах місцевих бюджетів варіювалася від 18,3% у 1999 році до 57,5% у 2004-му, причому головною частиною трансфертів були дотації (від 15,8% у 1999 році до 43,76% у 2004 році).

У теперішній системі формування місцевих бюджетів (після набрання чинності Бюджетним кодексом України) пріоритет віддано вирівнюванню середньоподушних витрат місцевих бюджетів. Якщо у 1998—1999 роках витрати зведених бюджетів областей з розрахунку на душу населення відрізнялися в 2,1—2,5 разу, то у 2001—2002 роках — в 1,5 разу. Високий рівень вирівнювання витрат місцевих бюджетів став можливий унаслідок обмеження податкових повноважень органів місцевого самоврядування і збільшення частки трансфертів у доходах місцевих бюджетів.

Сьогоднішній стан місцевих бюджетів України характеризується низькою часткою дохідних джерел, які не враховуються при розрахунку обсягів трансфертів і якими місцеві органи влади можуть розпоряджатися самостійно, виходячи з пріоритетів розвитку адміністративно-територіальної одиниці. На частку доходів, які не враховуються при розрахунку міжбюджетних трансфертів, припадає від 64,3% у 2000 році до 65,5% у 2004 році. Невисока питома вага цієї групи доходів свідчить про високий рівень перерозподілу доходів у рамках бюджетної системи України.

Упродовж 2002—2004 років на частку найбільших джерел доходів, які враховуються при розрахунку трансфертів, припадало від 35% до 42% доходів місцевих бюджетів. У цій групі доходів найбільша питома вага належить податку з доходів фізичних осіб і єдиному податку. Оскільки згідно зі ст.65 Бюджетного кодексу України до доходів бюджетів міст республіканського та обласного значення зараховується 75% від загального обсягу прибуткового податку з громадян, отже, головна частина навантаження з перерозподілу прибуткового податку припадає саме на ці бюджети. Головний тягар з розподілу бюджетних ресурсів випадає на міста-до-нори, кількість яких становить 1/3 усіх міст України (згідно з показниками міжбюджетних взаємовідносин державного бюджету з місцевими бюджетами, які наведено в законах "Про Державний бюджет України" на 2003—2004 роки).

Важливими економічними і фінансовими результатами зусиль місцевих органів влади з поліпшення економічної ситуації в адміністративно-територіальних одиницях є підвищення зайнятості, зростання обсягів заробітної плати, а отже, і прибуткового податку, що надходить до місцевого бюджету. Проте наслідком таких зусиль є також зниження дотацій вирівнювання, які надаються з державного бюджету (або ж збільшення коштів, що мають бути перераховані з місцевого бюджету до державного бюджету). Це відбувається унаслідок того, що позитивні й негативні трансферти місцевим бюджетам розраховуються за однією і тією самою формулою — Ті = аi(Vi —Di)[29].

Трансферт Ті розраховується як різниця між прогнозною сумою доходів Di та витрат Vi у місцевого бюджету, скоригованою на коефіцієнт вирівнювання аi Згідно з цією формулою перевищення доходів місцевих бюджетів над витратами приводить до збільшення вилучень до державного бюджету. Таким чином відбувається "ефект заміщення", оскільки місцевим органам влади немає сенсу прагнути до збільшення доходів у зв'язку з тим, що приріст фактичних доходів місцевих бюджетів враховується при розрахунку трансфертів. Це знижує зацікавленість місцевих органів влади у формуванні жорстких бюджетних обмежень, нарощуванні податкового потенціалу відповідної адміністративно-територіальної одиниці.

Часткова компенсація вилучень фінансових ресурсів з місцевих бюджетів здійснюється за рахунок надання субвенцій і дотацій вирівнювання. Незважаючи на те, що вибір напрямів використання дотації вирівнювання може визначатися місцевими органами влади самостійно, на їхнє рішення істотно впливає необхідність фінансування бюджетних профам. Це пов'язано з тим, що за рахунок місцевих бюджетів фінансуються не лише блага і послуги, які надаються за рішенням місцевих органів влади, а й ті, що надаються за рішенням центральних органів влади.

3. Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

3.1 Аналіз формування доходів та видатків бюджету м. Ізмаїла

За рішенням Ізмаїльської міської Ради №22/1 від 13.01.2005р. встановлено обсяг доходів бюджету міста на 2005 рік в сумі 150562,77 тис.грн.

Обсяг доходів загального фонду бюджету визначено в сумі 133629,77 тис.грн., спеціального фонду бюджету - 16933,0 тис.грн., в тому числі бюджет розвитку - 7270,0 тис.грн. (Додаток 1).

Затверджено обсяг видатків бюджету міста на 2005 рік у сумі 150280,77 тис.грн., в тому числі видатки загального фонду бюджету у сумі 133347,77 тис.грн. та видатки спеціального фонду бюджету - 16933,0 тис.грн. за функціональною (Додаток 2) та відомчою (Додаток 3) структурою бюджету.

Установлено розмір оборотної касової готівки бюджету міста на 2005 рік у сумі 2000,0 тис.грн.

Затверджено на 2005 рік:

- обсяги повернення кредитів до бюджету міста у сумі 20,0 тис.грн., у тому числі повернення кредитів до спеціального фонду - 20,0 тис.грн.;

- обсяги надання кредитів з бюджету міста у сумі 302,0 тис.грн., у тому числі надання кредитів із загального фонду – 282,0 тис.грн. та надання кредитів із спеціального фонду – 20,0 тис.грн. (Додаток 4).

Встановлено розмір резервного фонду бюджету міста на 2005 рік у сумі 650,0 тис.грн.

Затверджено перелік захищених статей видатків загального фонду бюджету міста на 2005 рік за їх економічною структурою:

- оплата праці працівників бюджетних установ(код 1110);

- нарахування на заробітну плату (код 1120);

- придбання медикаментів та перев’язувальних матеріалів (код 1132);

- забезпечення продуктами харчування (код 1133);

- оплата комунальних послуг та енергоносіїв (код 1160);

- трансферти населенню (код 1340).

Встановлено, що фінансування витрат по захищених статтях бюджету міста проводяться у першочерговому порядку пропорційно по розпорядниках коштів.

Затверджено перелік об’єктів, фінансування яких буде здійснено за рахунок коштів бюджету розвитку, згідно з Додатком 5.

Заборонено в 2005 році приймати рішення (розпорядження), що призводять до збільшення чисельності працівників бюджетних закладів.

Заборонено збільшення бюджетних призначень по загальному фонду на:

- оплату праці працівників бюджетних установ за рахунок зменшення інших видатків;

- капітальні видатки за рахунок зменшення бюджетних призначень на поточні видатки.

Встановлено, що розпорядники коштів бюджету міста мають право брати зобов’язання щодо здійснення видатків лише в межах відповідних бюджетних асигнувань, встановлених їм на 2005 рік.

Поточні видатки, пов’язані з утриманням бюджетних установ, можуть здійснюватись розпорядниками бюджетних коштів у разі відсутності заборгованості із заробітної плати (грошового забезпечення).

Дозволено фінансовому управлінню міськвиконкому за поданням головних розпорядників коштів бюджету міста здійснювати перерозподіл бюджетних призначень в межах одного розділу функціональної класифікації видатків бюджету за погодженням із постійною комісією з питань планування, бюджету і фінансів міської ради.

Встановлено, що:

- керівники бюджетних установ утримують чисельність працівників та здійснюють фактичні видатки на заробітну плату, включаючи видатки на премії та матеріальну допомогу, лише в межах фонду заробітної плати, затвердженого для бюджетних установ і організацій у кошторисах доходів і видатків;

- закупівля сільськогосподарської продукції та продовольства для бюджетних установ проводиться лише у вітчизняних товаровиробників на конкурсній основі.

Заборгованість, що склалась станом на 01.01.2005р. в управлінні житлово-комунального господарства та управлінні капітального будівництва, вважати бюджетною.

Контроль за виконанням цього рішення покладено на комісію з питань планування, бюджету і фінансів.

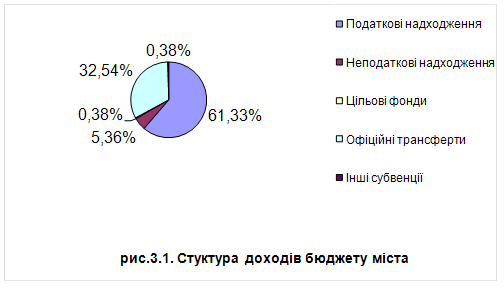

Структуру доходів місцевого бюджету наведено на рис.3.1., структуру витрат місцевого бюджету наведено на рис.3.2.

Місцеві бюджети мають бути достатніми для виконання органами місцевого самоврядування делегованих та власних повноважень, а також для забезпечення населення соціальними послугами не нижче рівня мінімальних соціальних гарантій. Якщо місцеві бюджети не можуть бути збалансовані з урахуванням цих умов, держава забезпечує їх збалансування шляхом передачі коштів у вигляді міжбюджетних трансфертів (дотацій, субвенцій). Оскільки доходи без офіційних трансферів є недостатніми для покриття видатків 103 379т.грн проти 150 280,77 - див. Додаток 1 та Додаток 2, необхідним є залучення офіційних трансферів в сумі 46 632,20т.грн.

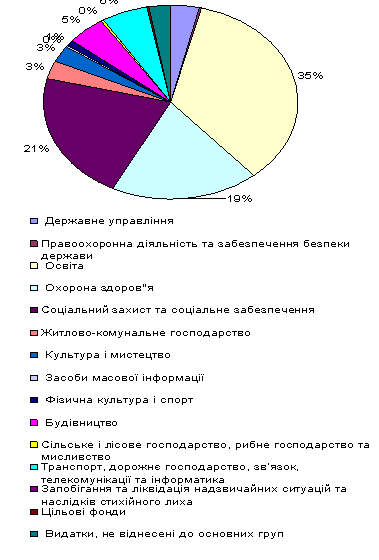

рис.3.2.Структура видатків місцевого бюджету

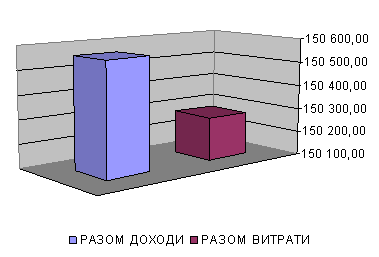

Дефіцит Ізмаїльського міського бюджету на 2005 рік:

Величина перевищення видатків місцевого бюджету над його постійними доходами складає дефіцит місцевого бюджету. За статтею 72 Бюджетного кодексу:

> бюджет Автономної Республіки Крим та міські бюджети можуть прийматися з дефіцитом виключно у частині дефіциту бюджету розвитку;

> дефіцит бюджету Автономної Республіки Крим та міських бюджетів покривається за рахунок запозичень;

> затвердження обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом не допускається.

На виконання вказаних вимог, щодо розглядає мого бюджету м.Ізмаїла – прийнятий бюджет не є дефіцитним (див.рис.3.3)

За аналогічною схемою (Додатки 6 - 7) розглянуто бюджет м.Ізмаїлу на 2004 рік, затвердженого рішенням Ізмаїльської міської Ради №20/1 від 10.01.2004р.

Здійснивши горизонтальний та вертикальний порівняльний аналіз бюджетів м.Ізмаїлу за 2004 та 2005 роки (див. табл..3.1.- 3.2), доходимо висновку, що:

- за вказаний період доходи бюджету всього зросли на 1342,4т.грн (12,67%) – див.табл.3.1, що забезпечено зростанням офіційних трансфертів на 2695,3т.грн, яке нівелювало зменшення разом доходів на 1361,1т.грн. Нетрансферті доходи зменшилися через зменшення податкових надходжень (на 2432,7т.грн), дана негативна тенденція компенсована зростанням неподаткових надходжень на 959,2т.грн, доходів від операцій з капіталом на 40т.грн, цільових фондів на 72,4т.грн. Враховуючи вказане, слід приділити увагу політиці місцевих зборів та платежів й підвищенню комерційної активності в місті, що забезпечить збільшення податкових надходжень та знизить залежність від трансфертних платежів. Дана необхідність поглиблюється тим, вказана залежність має тенденцію до зростання, оскільки в 2004 році вага власних коштів у доході бюджету складала 70,4% (100*104 740,10/148 676,97), а в 2005році 68,9% (100*103 379,00/150 011,17), тобто знизилася на 1,5%.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |