| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"

Умеренная политика формирования инвестиционных ресурсов ориентируется на целевую структуру капитала по предприятию в целом, которая определена как стратегический целевой норматив его финансового развития.

Такая целевая структура капитала определяется на основе механизма финансового левериджа и уравновешивает показатели темпов развития предприятия и его финансовой безопасности примерно на среднеотраслевом уровне.

Агрессивная политика формирования инвестиционных ресурсов ориентируется преимущественно на заемные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска потери финансовой устойчивости в процессе инвестиционной деятельности.

Конкретный выбор типа политики формирования инвестиционных ресурсов определяется уровнем финансовой гибкости предприятия, стадией его жизненного цикла, степенью готовности к реализации отдельных инвестиционных проектов, уровнем ожидаемой их эффективности и рядом других факторов.

Пятый этап формирования инвестиционной политики – обоснование типа инвестиционной политики по целям вложения капитала с учетом рисковых предпочтений. На этом этапе определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска.

Обычно выделяют три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора – консервативную, умеренную и агрессивную.

Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели. При осуществлении этой политики инвестор не стремится ни к максимизации размера текущего дохода от инвестиций, ни к максимизации прироста капитала, а заботится лишь о безопасности вложений капитала.

Формой реализации такой политики является формирование консервативной инвестиционной программы (консервативного инвестиционного портфеля).

Умеренная инвестиционная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным.

При реализации этой политики предприятие не стремится к максимизации своего инвестиционного дохода и избегает вложений капитала в высокорисковые объекты инвестирования, одновременно отвергая низкодоходные инвестиционные проекты и финансовые инструменты инвестирования.

Формой реализации такой политики является создание умеренной инвестиционной программы (умеренного инвестиционного портфеля).

Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. При осуществлении этой политики оценке и учету уровня инвестиционного риска и Возможностям роста рыночной стоимости предприятия в отдаленной перспективе отводится вспомогательная роль.

При такой инвестиционной политике предприятие избегает вложений капитала в реальные проекты с большим инвестиционным циклом, в акции с низким уровнем дивидендов, в облигации с отдаленным периодом погашения и т.п.

Такая политика реализуется путем формирования агрессивной инвестиционной программы (агрессивного инвестиционного портфеля).

Шестой этап – формирование инвестиционной политики предприятия по основным направлениям инвестирования. На этом этапе определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности.

Седьмым этапом является формирование инвестиционной политики предприятия в отраслевом разрезе. Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

Восьмой этап – формирование инвестиционной политики предприятия в региональном разрезе. Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны.

Девятый этап формирования инвестиционной политики – взаимоувязка основных направлений инвестиционной политики предприятия. В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам.

Таким образом, инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

2. Методология оценки инвестиций

2.1 Оценка финансовой состоятельности инвестиционных проектов

Принятие инвестиционного решения для самой фирмы является достаточно сложной задачей. Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности фирмы, факторами которой могут стать рост доходов фирм, снижение производственного и финансового риска, повышение уровня эффективности ее работы в результате верных решений.

Определение реальности достижения именно таких результатов инвестиционных операций – ключевая задача оценки эффективности любого инвестиционного проекта.

Оценка эффективности инвестиционных проектов включает два основных этапа – финансовый и экономический [18].

Центральное место в оценке инвестиций занимает оценка финансовой состоятельности проектов. Она является неотъемлемой частью инвестиционного процесса. Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему не известно. Качество любого принятого решения будет зависеть от правильности оценок затрат и поступлений, представленных в виде денежных потоков.

Исходными предпосылками прогнозирования денежного потока по инвестиционному проекту являются: сумма инвестиционных затрат по проекту в разрезе отдельных их элементов, определенная на предшествующем этапе финансовых расчетов; схема и источники финансирования проекта, стоимость привлечения и обслуживания капитала по отдельным их этих источников; план доходов и расходов по операционной деятельности, связанной с реализацией проекта (на эксплуатационной его стадии); ставки налоговых платежей (налогов, сборов, отчислений), уплачиваемых в процессе реализации проекта; нормы амортизационных отчислений и используемые методы амортизации; сведения о других расходах и поступлениях денежных средств, содержащихся в обосновании проекта.

В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств.

К ожидаемым затратам относятся издержки, связанные с инвестированием расходы на приобретение оборудования и материалов и эксплуатационные расходы. Первые включают денежные средства, направляемые на получение права собственности, а также любые расходы, связанные с продолжением жизни активов, например, на капитальный ремонт. Вторые – это периодические (обычно ежегодные) издержки, связанные с использованием фондов (активов). Эксплуатационные расходы – обычные повторяющиеся издержки, тогда как капитальный ремонт таковым не является.

Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают: снижение издержек производства; дополнительные доходы; экономию на налогах; денежные средства от продажи активов, подлежащих замене; предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей стоимости будущей ликвидационной (остаточной) стоимости, однако, достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений.

Многие компании ошибочно включают в стоимость проектов, которые подлежат оценке, предварительные денежные расходы (например, расходы на научные исследования и разработки), произведенные до того как капиталовложения осуществлены. Если компания делает какие-либо денежные расходы независимо от того, будут или не будут произведены те или иные капиталовложения, то в ходе анализа такие расходы не следует рассматривать как дополнительные затраты. Подобные предварительные расходы относятся к невозвратным издержкам.

Финансовая состоятельность инвестиционного проекта оценивается с помощью отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить, достаточно ли их для конкретного инвестиционного проекта.

По результатам прогнозирования денежных потоков по операционной, инвестиционной и финансовой деятельности определяется чистый денежный поток по инвестиционному проекту в целом (путем его суммирования по отдельным видам деятельности) в разрезе каждого конкретного периода проектного цикла. Приведение итоговой суммы чистого денежного потока по проекту к настоящей стоимости осуществляется в соответствии с методикой дисконтирования (на основе ранее обоснованной единой ставки дисконтирования стоимости).

Информационным обеспечением расчета потоков реальных денежных средств служат следующие входные формы: таблица инвестиционных издержек, в которой отражаются капиталовложения в период строительства и производства; программа производства в натуральном и стоимостном выражения, объем реализации в натуральном выражении, цену реализации за единицу продукции; завершающей позицией данной формы является выручка от реализации; среднесписочная численность работающих по основным направлениям работников; текущие издержки на общий объем выпуска продукции (работ и услуг), включающие материальные затраты, расходы на оплату труда и отчисления на социальные нужды, обслуживание и ремонт технологического оборудования и транспортных средств, административные накладные расходы, заводские накладные расходы, а также издержки по сбыту продукции; структура текущих издержек по видам продукции; потребность в оборотном капитале; источники финансирования (акционерный капитал, кредиты и др.).

Вся указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта, где условием успеха инвестиционного проекта служит положительное значение общего сальдо денежного потока.

В случае получения отрицательной величины сальдо накопленных денег необходимо будет привлечь дополнительные собственные или заемные средства и отразить их в расчетах эффективности.

В нашем примере сальдо накопленных реальных денег (сумма чистого денежного потока в ценах соответствующих периодов) является положительным (3068 тыс. руб.), что делает инвестиционный проект привлекательным.

В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта. При выполнении технико-экономического обоснования расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяются размерами и периодами дефицита денег. То же относится и к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки.

Рассчитанная сумма чистого денежного потока по инвестиционному проекту в сопоставлении с другими обобщающими характеристиками позволяет перейти к всесторонней оценке его эффективности.

2.2 Методика оценки эффективности реальных инвестиций

Оценка эффективности реальных инвестиций должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление.

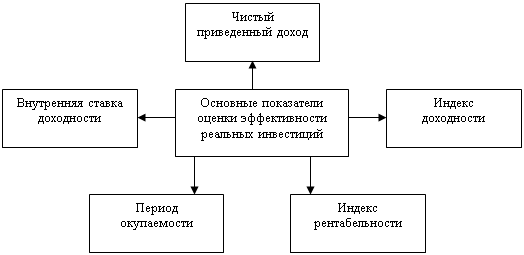

Рассмотрим методы оценки эффективности реальных инвестиций на основе различных показателей [22]. Система этих показателей приведена на рис. 3.

Рис. 3. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиций

Выше изложена система всех основных показателей, используемых в практике инвестиционного менеджмента для оценки эффективности реальных инвестиций. Вместе с тем, в зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы – дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиций, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. К ним относятся показатели чистого приведенного дохода, индекс (коэффициент) доходности, период окупаемости дисконтированный, внутренняя ставка доходности. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. К ним относятся индекс (коэффициент) рентабельности, период окупаемости недисконтированный. Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиций.

Основным показателем эффективности реальных инвестиций является чистый приведенный доход, под доход, под которым понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Он позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Расчет этого показателя при осуществлении единовременных затрат осуществляется по формуле:

n

ЧПДе = S [ЧДПt : (1+i)] – ИЗе,

t=1

где ЧПДе – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

ИЗе – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет чистого приведенного дохода производится по следующей формуле:

n n

ЧПДм = S [ЧДПt : (1+ i)] – S [ИЗt : (1+ i),

t=1 t=1

где ЧПДм – сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществленнии инвестиционных затрат;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt – сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде t.

Второй показатель оценки эффективности реальных инвестиций – индекс (коэффициент) доходности, который также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

ИД = S [ЧДПt : (1+ i)] : ИЗ,

где ИД – индекс (коэффициент) доходности по инвестиционному проекту;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

Этот показатель базируется на тех же исходных данных, что и показатель «чистый приведенный доход, следовательно, на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. Однако, в отличии от чистого приведенного дохода, он свободен от влияния на оцениваемую эффективность размера инвестиционного проекта, так как индекс доходности является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам.

Кроме того, индекс доходности может быть использован при выявлении неэффективных инвестиционных проектов на стадии их рассмотрения. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут, так как он не принесет дополнительный доход на инвестируемый капитал, т.е. для реализации должны быть приняты инвестиционные проекты со значением показателя индекса доходности выше единицы.

Третий показатель оценки эффективности реальных инвестиций – индекс (коэффициент) рентабельности, который в процессе оценки эффективности реальных инвестиций может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный денежный поток по проекту (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по следующей формуле:

ИРи = ЧПи: ИЗ,

где ИРи – индекс рентабельности по инвестиционному проекту;

ЧПи – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности. Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизить его, что также является одним из критериев принятия инвестиционного решения.

Четвертый показатель оценки реальных инвестиций – период окупаемости, который является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Расчет этого показателя может осуществляться двумя методами – статическими (бухгалтерскими) и дисконтными. Недисконтированный показатель периода окупаемости, определяемый статическим методом, рассчитывается по формуле:

ПОн = ИЗ: ЧДПг,

где ПОн – недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ – сумма инвестиционных затрат на реализацию проекта;

ЧДПг – среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

n

ПОд = ИЗе: S [ЧДПt: (1+ i) × t],

t=1

где ПОд – дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗе – сумма единовременных инвестиционных затрат на реализацию проекта;

ЧДПг – средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

t – число интервалов (лет, месяцев) в общем расчетном периоде t;

n – общий расчетный период эксплуатации проекта (лет, месяцев).

Показатель «период окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те объемы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат.

Еще одним недостатком этого показателя является то, что на его формирование большое влияние оказывает период времени между началом проектного цикла и началом эксплуатационной фазы проекта. Чем больше этот период, тем выше размер периода окупаемости.

Недостатки показателя «периода окупаемости» показывают, что он может быть использован лишь в системе вспомогательных показателей оценки эффективности инвестиционных проектов.

Пятый показатель эффективности реальных инвестиций – внутренняя ставка доходности, которая является наиболее сложным показателем оценки эффективности инвестиционного проекта. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

В общем виде внутренняя ставка доходности определяется как решение одного из следующих уравнений:

S [ЧДП: (1 + ВСД)] = ИЗ

n

или S [ЧДПt: (1+ ВСД)] – ИЗн = 0,

t=1

где ВСД – внутренняя ставка доходности по инвестиционному проекту;

ЧДПt – сумма чистого денежного потока по отдельным интервалам t эксплуатационной фазы проектного цикла;

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |