| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Особливості оподаткування суб'єктів малого бізнесу

– крім цього, норми Указу не поширюються на спільну діяльність, визначену пунктом 7.7 Закону України «Про оподаткування прибутку підприємств» [13] (доцільно згадати, що вказаним пунктом встановлені норми щодо оподаткування згаданим податком спільної діяльності на території України без створення юридичної особи).

За порушення податкового законодавства Законами України передбачена така відповідальність [17]:

ü За неподання розрахунку по податку у строки визначені законодавством, юридичні особи сплачують штраф у розмірі 10 неоподатковуваних мінімумів.

ü У разі коли податковий орган самостійно визначає суму податкового зобов‘язання по податку за підставами неподання платником податку розрахунку у строки, визначені законодавством, додатково платники податків сплачують штраф у розмірі 10% суми податку за кожний (повний чи неповний) місяць затримки розрахунку, але не більше 50% суми податку і не менше 10 неоподатковуваних мінімумів.

ü При донарахуванні податковими органами податку, платники податку сплачують штраф у розмірі 5% від суми недоплати за кожний податковий період рік, починаючи з року, на який припадає така недоплата, та закінчуючи роком, на який припадає отримання платником податку податкового повідомлення, але не більше 25% донарахованої суми та не менше 10 неоподатковуваних мінімумів доходів громадян.

ü Суми штрафних санкцій розраховуються окремо по кожному з додаткових періодів – років, в яких виявлені порушення податкового законодавства, незалежно від результатів перевірки платника податків за інші періоди – роки.

У разі, якщо сума нарахованих штрафних санкцій по кожній із сум недоплат менша ніж 10 неоподатковуваних мінімумів доходів громадян мінімальний розмір штрафних санкцій (170 грн.) застосовується окремо по кожній із таких сум.

ü У разі коли податковий орган самостійно донараховує суму податкового зобов‘язання платника податків із-за заниження суми податку внаслідок арифметичних чи методологічних помилок у розрахунку, то підприємства сплачують штраф у розмірі 5% донарахованого податку, але не менше 1 неоподатковуваного мінімуму.

ü У разі коли платник податків не сплачує узгоджену суму податкового зобов‘язання протягом граничних строків, визначених цим Законом, такий платник податку зобов‘язаний сплатити штраф у таких розмірах:

- при затримці до 30 календарних днів, що настають за останнім днем граничного строку сплати узгодженої суми податкового зобов‘язання, – у розмірі десяти відсотків такої суми;

- при затримці від 31 до 90 календарних днів включно, що настають за останнім днем граничного строку сплати узгодженої суми податкового зобов‘язання, – у розмірі двадцяти відсотків такої суми;

- при затримці, що є більшою 90 календарних днів, що настають за останнім днем граничного строку сплати узгодженої суми податкового зобов‘язання, – у розмірі п‘ятдесяти відсотків такої суми.

ü За прострочення встановлених строків погашення узгодженого податкового зобов‘язання на суму податкового боргу (включаючи суму штрафних санкцій за їх наявністю) платники податку сплачують пеню у розмірі 120% річних облікової ставки НБУ, що діє на день виникнення податкового боргу (його частини) або на день його (його частини) погашення (залежно від того, яка величина є більшою), за кожен календарний день прострочення у його сплаті.

Якщо платник самостійно до початку перевірки податковим органом, виявив факт заниження податкового зобов’язання та погасив його, то такий платник звільняється від сплати пені.

ü за відсутність податкового обліку або ведення його з порушенням встановленого порядку; неподання або несвоєчасне подання платіжних доручень на перерахування належного до сплати податку, згідно з п. 11 ст. 11 Закону України про державну податкову службу в Україні керівники та інші посадові особи, винні у здійсненні порушень, притягуються до адмінвідповідальності у вигляді штрафу від 5 до 10 неоподатковуваних мінімумів доходів громадян, а за ті самі дії, вчинені повторно особою, яку протягом року було піддано адміністративному стягненню за відповідне правопорушення, – від 10 до 15 неоподатковуваних мінімумів доходів громадян.

Таким чином, згідно проведеному теоретичному вивченню законодавчого поля оподаткування малого підприємництва в Україні можна зробити наступні висновки:

а) існуюча податкова система України є занадто складною та заплутаною, особливо щодо оподаткування суб’єктів малого бізнесу, для яких чинним законодавством передбачено шість різних негармонізованих систем оподаткування: податок на прибуток підприємств та прибутковий податок з громадян, спеціальний торговий патент, фіксований податок, єдиний податок в варіантах 6%(+ПДВ) та 10%(ПДВ), податок на промисел, ринковий збір.

б) існуюча податкова система для малого підприємництва:

- умовно розподіляє надприбуткові та затратні малі підприємства за видом підприємництва;

- дозволяє застосовувати спрощену систему оподаткування тільки для виділеного типу (умовно затратного) малого підприємства;

- вводить обмеження спецпатентами на застосування спрощеної системи оподаткування малими підприємствами;

в) враховуючи, що єдиний податок на суму реалізації товарів(послуг) ставить малі підприємства з різним рівнем валових витрат у процесі вироблення та реалізації своїх товарів та послуг у нерівні умови, наступним етапом зниження податкового тиску на малі підприємства матеріальної сфери виробництва нагально необхідне прийняття в проекті Податкового Кодексу України заявлених наступних принципів [8], [9]:

– Для юридичних осіб – суб’єктів малого підприємництва проектом передбачається можливість сплати єдиного податку у вигляді оподаткування виручки від продажу товарів, робіт, послуг, отриманої за звітний період, за ставкою 5 відсотків (+сплата ПДВ) нормативно скоригованого доходу з законодавчим встановленням нормативів валових витрат, які застосовуються для різних видів діяльності малих підприємств.

– Для фізичних осіб – суб’єктів малого підприємництва запропоновано запровадити сплату єдиного податку за ставкою 10 відсотків нормативного чистого доходу, встановленого місцевими радами за кожним видом господарської діяльності. При цьому платники єдиного податку здійснюватимуть облік та складатимуть звітність у спрощеному порядку

– Для фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи, проект Кодексу передбачає два можливих варіанти оподаткування, які підприємець обирає самостійно: або шляхом обчислення податкових зобов’язань за прогресивною шкалою ставок, або шляхом сплати єдиного податку.

в) В той же час, практика багатьох країн з ринковою економікою, де намагалися застосовувати спрощені системи оподаткування у вигляді фіксованих сум або єдиного податку, свідчить про їх неприйнятність, оскільки неможливо встановити суму податку, яка була б прийнятною для різних суб’єктів підприємницької діяльності, бо прибутки не можуть бути однаковими. При цьому якщо орган, який приймає рішення про їх встановлення, завищує суму податку, платники змушені ухилятися від оподаткування або поповнювати ряди безробітних, i навпаки, якщо сума фіксованого податку є заниженою, платники мають можливість накопичувати надприбутки та не віддавати належні державі кошти. Як свідчить світова практика, оподаткування малого бізнесу має відрізнятися від оподаткування великого бізнесу тільки за такими ознаками, як можливість [7]:

- застосовувати касовий метод оподаткування;

- вести у спрощеному порядку облік та складати звітність.

Проект же Податкового Кодексу України затверджує для всіх суб'єктів оподаткування, включаючи і суб'єкти малого бізнесу, принцип «нарахування доходів у момент отримання економічних прав на доход», що знову приводить до системи авансового оподаткування «права на доходи» до реального касового отримання доходів, податкових векселів, податкових відстрочок та розстрочок.

2. аналітичні дослідження структури, ефективності та динаміки процесів оподаткування суб'єктів малого бізнесу в дніпропетровській області після впровадження спрощеної системи оподаткування

2.1 Структура та особливості оподаткування суб'єктів малого бізнесу – юридичних осіб

Суб'єкти підприємницької діяльності – юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають права застосовувати інший спосіб розрахунків за відвантажену продукцію крім готівкового та безготівкового розрахунків коштами.

У разі здійснення операції з продажу основних фондів виручкою від реалізації вважається різниця між сумою, отриманою від реалізації цих фондів, та їх залишковою вартістю на момент продажу.

Суб'єкт підприємницької діяльності – юридична особа, який перейшов на спрощену систему оподаткування, обліку та звітності, самостійно обирає одну з наступних ставок єдиного податку [20]:

– 6 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у разі сплати податку на додану вартість згідно із Законом України «Про податок на додану вартість» [16];

– 10 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку.

Суб'єкти підприємницької діяльності – юридичні особи сплачують єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку у таких розмірах:

– до Державного бюджету України – 20 відсотків;

– до місцевого бюджету – 23 відсотки;

– до Пенсійного фонду України – 42 відсотки;

– на обов'язкове соціальне страхування – 15 відсотків (у тому числі до Державного фонду сприяння зайнятості населення – 4 відсотки) для відшкодування витрат, які здійснюються відповідно до законодавства у зв'язку з тимчасовою втратою працездатності, а також витрат, зумовлених народженням та похованням.

Суб'єкт малого підприємництва, який сплачує єдиний податок, не є платником таких видів податків і зборів (обов'язкових платежів) [20]:

– податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків;

– податку на прибуток підприємств;

– податку на доходи фізичних осіб (для фізичних осіб – суб'єктів малого підприємництва);

– плати (податку) за землю;

– збору на спеціальне використання природних ресурсів;

– збору на обов'язкове соціальне страхування;

– комунального податку;

– податку на промисел;

– збору на обов'язкове державне пенсійне страхування;

– збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

– внесків до Фонду України соціального захисту інвалідів;

– внесків до Державного фонду сприяння зайнятості населення;

– плати за патенти згідно із Законом України «Про патентування деяких видів підприємницької діяльності» [14].

Суб'єкт малого підприємництва, який сплачує єдиний податок, додатково є платником таких видів податків і зборів (обов'язкових платежів) [19]:

– податок на додану вартість (при 6% єдиному податку);

– акцизний збір;

– мито;

– державне мито;

– податок на нерухоме майно (нерухомість);

– податок з власників транспортних засобів, самохідних машин і механізмів;

– податок на доходи найманих працівників;

– збір за забруднення навколишнього природного середовища;

– збір за використання радіочастотного ресурсу України.

– податок з реклами;

Особливістю відносин суб'єктів малого підприємництва з фондами соціального страхування та пенсійними фондами є наступне:

– суб'єкти підприємницької діяльності – фізичні особи, які сплачують єдиний податок, звільняються від обов'язку нарахування, відрахування та перерахування збору на обов'язкове державне пенсійне страхування як з власних доходів підприємця і членів його сім'ї, так із заробітної плати найманих працівників;

– суб'єкти підприємницької діяльності – юридичні особи, які сплачують єдиний податок звільняються від сплати збору (внеску) до Пенсійного фонду, але зобов'язані утримувати такий збір з найманих працівників та перераховувати їх до Пенсійного фонду. Юридичні особи – платники єдиного податку, незважаючи на те, що вони відносно до абзацу 13 п. 6 Указу №746/99 не є платниками збору (внеску) до пенсійного фонду, зобов'язані утримувати такі збори з найманих працівників. Наймані працівники підприємства продовжують залишатися платниками таких зборів. Сума заробітної плати включається до сукупного доходу працівника і є об'єктом для утримання збору на обов'язкове державне пенсійне страхування за ставкою 1% (2%).

2.2 Структура та особливості оподаткування суб'єктів малого бізнесу – фізичних осіб

Оподаткування доходів громадян – суб’єктів підприємницької діяльності здійснюється відповідно до Декрету «Про прибутковий податок з громадян» від [18] та Указу Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» [20].

Зазначеним Декретом визначено, що громадяни – суб’єкти підприємницької діяльності можуть обрати спосіб оподаткування за вибором – сплачувати щоквартально авансові платежі та подавати до податкового органу декларації про отримані доходи, або, у разі здійснення торговельної діяльності, сплачувати фіксований податок відповідно до Закону України від 13 лютого 1998 року «Про внесення змін і доповнень до Декрету Кабінету Міністрів «Про прибутковий податок з громадян».

Крім того, фізичні особи, які займаються підприємницькою діяльністю без створення юридичної особи і у трудових відносинах з якими, включаючи членів їх сімей, протягом календарного року перебуває не більше 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за календарний рік не перевищує 500 тис. гривень, мають право обрати спосіб оподаткування доходів за єдиним податком.

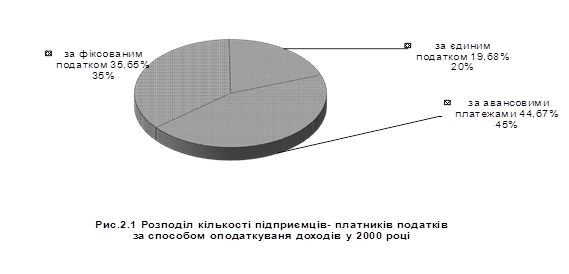

Так у 2000 році по Україні зареєстровано близько 1125 тис. громадян – суб’єктів підприємницької діяльності з яких фактичними платниками податків є 864 тис. громадян, або 77% від зареєстрованих.

Поряд з цим, на спрощену систему оподаткування обліку та звітності перейшли понад 170 тис. фізичних осіб суб’єктів підприємницької діяльності, що становить 15% від кількості зареєстрованих підприємців та 19,68% від фактичних платників податків.

Крім того майже 308 тис. фізичних осіб – суб’єктів підприємницької діяльності зареєстровано платниками фіксованого податку, що становить 27% від загальної кількості зареєстрованих підприємців, та 36,65% від тих, що сплачують податки.

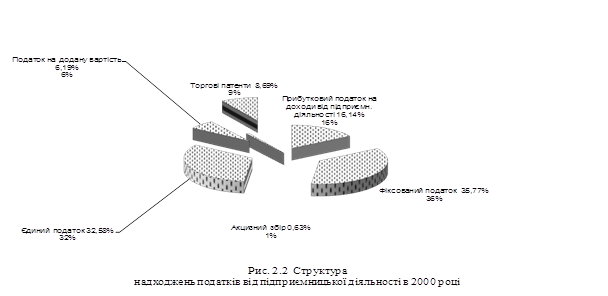

Питома вага надходжень податків від підприємницької діяльності у 2000 році розподіляється таким чином:

- прибутковий податок від підприємницької діяльності – 16%

- фіксований податок – 35%; податок на додану вартість – 6%

- акцизний збір – 1%; торгові патенти – 9%; єдиний податок –33%

![]() 2.2.2. Сплата прибуткового податку від підприємницької діяльності

із сплатою авансових платежів

2.2.2. Сплата прибуткового податку від підприємницької діяльності

із сплатою авансових платежів

Відповідно до статті 14 Декрету [18] громадяни, які займаються підприємницькою діяльністю, щоквартально, протягом 40 календарних днів після закінчення кварталу, подають податковому органу декларації, а після закінчення року протягом 40 днів наступного року. В декларації зазначаються загальні суми одержаного доходу, витрат і сплаченого прибуткового податку за звітний рік або інший період, за який здійснюється оподаткування (оподатковуваний період).

В разі встановлення розбіжностей між сумами, вказаними підприємцем в декларації та наявною в податковому органі інформацією про доходи такого підприємця (ф. №2, ф №8ДР, матеріали перевірок тощо). дільничний інспектор проводить нарахування прибуткового податку по даним, вказаним підприємцем в декларації та передає матеріали для проведення перевірки у відділ документальних перевірок фізичних осіб.

Податок, обчислений податковими органами, нараховується і сплачується в такому порядку:

– протягом року платники щоквартально сплачують до бюджету по 25 відсотків річної суми податку, обчисленої за доходами за попередній рік, а платники, які вперше залучаються до сплати податку, – 25 відсотків суми, обчисленої їм податковими органами за оціночним доходом на поточний рік;

– авансові платежі прибуткового податку протягом року сплачуються у такі строки: до 15 березня, до 15 травня, до 15 серпня і до 15 листопада;

Суми податку, сплачені протягом року за місцем виплати доходу та у вигляді авансових платежів, пред'явлених податковими органами, враховуються при остаточному розрахунку суми податку на підставі документального підтвердження факту сплати податку.

На підставі проведеного розрахунку дільничний інспектор направляє приватному підприємцю платіжне повідомлення про нараховані суми прибуткового податку.

Громадяни – суб’єкти підприємницької діяльності, які здійснюють торговельну діяльність, можуть самостійно, за власним бажанням, обрати спосіб оподаткування доходів шляхом сплати фіксованого розміру прибуткового податку, за умови, якщо:

– кількість осіб, які перебувають у трудових відносинах з таким громадянином – платником податку, включаючи членів його сім'ї, які беруть участь у підприємницькій діяльності, не перевищує п'яти;

– громадянин здійснює підприємницьку діяльність з продажу товарів і надання супутніх такому продажу послуг на ринках та є платником ринкового збору згідно з законодавством;

– валовий доход такого громадянина від самостійного здійснення підприємницької діяльності або з використанням найманої праці за останні 12 календарних місяців, що передують місяцю придбання патенту, не перевищує семи тисяч неоподатковуваних мінімумів доходів громадян (119 тис. грн.).

По фіксованому податку мають право працювати лише ті підприємці, які здійснюють торгівлю на ринках і сплачують згідно законодавства ринковий збір. Приватні підприємці, які сплачують фіксований податок, звільняються від сплати всіх податків і зборів (крім ринкового збору та фіксованого податку), а також від ведення обліку доходів та витрат від здійснення підприємницької діяльності.

Але вони не звільняються від обов’язку утримання та перерахування прибуткового податку з сум заробітної плати своїх найманих робітників.

Ставка фіксованого податку встановлюється в розмірі від 20 грн. до 200 грн. (Наприклад, в м. Дніпродзержинську в 1999 році на речовому ринку приватні підприємці сплачували фіксований податок в розмірі 30 грн.)

Оскільки платник фіксованого податку сплачує фіксований податок, розмір якого встановлюється місцевою радою, він звільнений від ведення обов'язкового обліку доходів і витрат, який зобов'язані вести фізичні особи – суб'єкти підприємницької діяльності, що працюють на загальній системі оподаткування, для визначення оподатковуваного доходу.

Податковий орган зобов'язаний видати патент на підставі документу, що засвідчує плату фіксованого податку, протягом трьох робочих днів з дня прийняття заяви. При цьому не здійснюється попередня перевірка зазначених у заяві даних про доходи громадянина від здійснення підприємницької діяльності доходів, або неотримання таких доходів.

Патент платнику фіксованого податку видається на строк від одного (з 1 по 30 (31) число) до дванадцяти (з 1 січня по 31 грудня) календарних місяців за вибором платника.

Фізична особа – суб'єкт підприємницької діяльності, яка придбала фіксований патент, має право залучати до участі у підприємницькій діяльності не більше п'яти осіб. За кожну особу вона самостійно доплачує 50 відсотків від повної суми встановленого фіксованого податку з розрахунку на кожну додаткову особу та повідомити про це податковий орган, який зобов'язаний внести зміни до патенту в строки, передбачені для його видачі.

За порушення цього порядку платника фіксованого податку позбавляють права застосовувати фіксовану ставку податку протягом 12 календарних місяців, наступним за місцем вчинення порушення, та сплачують штраф у розмірі повної суми фіксованого податку з розрахунку за місяць за кожну особу, відомості про яку не внесені до патенту.

Адміністрування єдиного податку здійснюється на підставі наступних нормативних документів:

– Наказу Державної податкової адміністрації України від 29 жовтня 1999 року №599 «Про затвердження Свідоцтва про сплату єдиного податку та порядку його видачі» зареєстрований в Міністерстві юстиції України 2 листопада 1999 року за №752/4045;

Крім того, приватним підприємцям – платникам єдиного податку – забороняється здійснювати торгівлю алкогольними напоями та тютюновими виробами, а також пально-мастильними матеріалами.

Платники єдиного податку – приватні підприємці звільняються від сплати багатьох податків і зборів, зокрема: податку на додану вартість, прибуткового податку, плати за землю, збору до фонду Пенсійного страхування та інш.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |