| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налогообложение предприятий малого бизнеса

Менеджеры, подчиняются заместителю директора по сбыту. Обязанности менеджеров:

- организация связей с деловыми партнерами;

- осуществление анализа спроса на продаваемую продукцию, прогноз и мотивация сбыта посредством изучения и оценки потребностей покупателей;

- обеспечение роста прибыльности, конкурентоспособности и качества товаров и услуг;

4. Вспомогательный персонал:

Бухгалтерия, подчиняется главному бухгалтеру, и осуществляет начисление заработной платы работникам, ведет учет материальных ценностей предприятия, производит расчет себестоимости организации.

Так же во вспомогательный персонал входит кладовщики, охрана и водитель-экспедитор.

3.3 Формы налогового учета организации

Налоговый учет в организации ООО ТД «Мотордеталь» осуществляется на основании Приказа №1 от 31 декабря 2007г. «Положение об учетной и налоговой политике», раздел 2 «Налоговая политика». В соответствии с Федеральным Законом РФ «О бухгалтерском учете» и Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98 (утверждено Приказом Минфина РФ от 09 декабря 1998г. № 60-Н), а также в соответствии с положениями и нормами, содержащимися в законодательстве (См. Приложение 1).

Налоговый учет осуществляется штатным должностным бухгалтером.

Выручка от реализации продукции (работ, услуг) для целей исчисления налога на добавленную стоимость определяется по отгрузке товаров (выполнении работ, оказании услуг) и предъявлении покупателю (заказчику) расчетных документов.

Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления.

При реализации покупных товаров определить метод их оценки по средней себестоимости.

В целях налогообложения метод начисления амортизации – линейный; амортизационная премия в размере 10% от стоимости основного средства применяется к основным средствам стоимостью более 500 000-00 рублей.

К расходам будущих периодов предприятие относит расходы на ремонт основных средств; убытки от реализации основных средств.

Перечень должностных лиц, имеющих право на подписи на счетах-фактурах:

· Директор;

· Финансовый директор;

· Главный бухгалтер;

· Старший бухгалтер-кассир;

· Начальник отдела сбыта и поставок;

· Бухгалтер ТМЦ.

Перечень должностных лиц, имеющих право подписи первичных учетных документов:

· Директор;

· Финансовый директор;

· Главный бухгалтер;

· Старший бухгалтер-кассир;

· Начальник отдела сбыта и поставок;

· Бухгалтер ТМЦ.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Порядок контроля за хозяйственными операциями осуществляется:

· Финансовым директором;

· Главным бухгалтером.

3.4 Система налогообложения организации

Любое предприятие платит налоги. С помощью налогов государство, с одной стороны, управляет рыночной экономикой, а с другой – изымает часть доходов предприятия в бюджеты различных уровней. Налогами облагаются доходы предприятий, их имущество, обращение и потребление товаров, работ и услуг.

Организация ООО ТД «Мотордеталь» находится на общем режиме налогообложения и уплачивает следующие налоги:

1. Налог на добавленную стоимость – 18%;

2. Налог на прибыль организаций – 24%;

3. Единый социальный налог – 26%;

4. Налог на доходы физических лиц – 13%;

5. Налог на имущество организаций – 2,2%;

6. Земельный налог;

7. Транспортный налог.

Построим диаграммы распределения налогов в долях за 2005, 2006 и 2007 гг. Для этого приведем в виде таблицы суммы налогов по годам и видам налогов из них (Табл. 3.1).

Таблица 3.1 Суммы налогов по годам и видам

| № п/п | Наименование налога | 2005 год | 2006 год | 2007 год |

| 1 | НДС | 283 849 | 396 785 | 1 241 311 |

| 2 | Налог на прибыль | 532 875 | 511 472 | 1 648 299 |

| 3 | ЕСН | 493 873 | 513 626 | 553 947 |

| 4 | НДФЛ | 243 676 | 257 379 | 291 068 |

| 5 | Налог на имущество | 5 822 | 7 822 | 274 954 |

| 6 | Земельный налог | - | - | 138 484 |

| 7 | Транспортный налог | 1 143 | - | 796 |

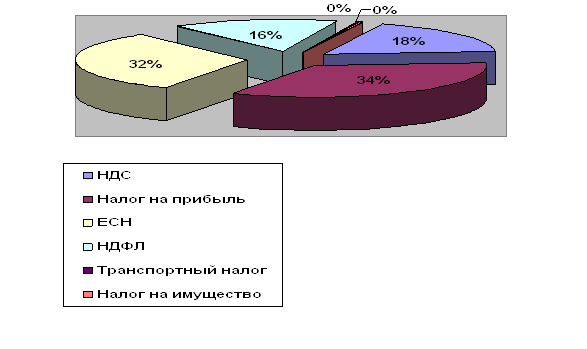

Рис. 3.2 Диаграмма распределения налогов в долях за 2005 г.

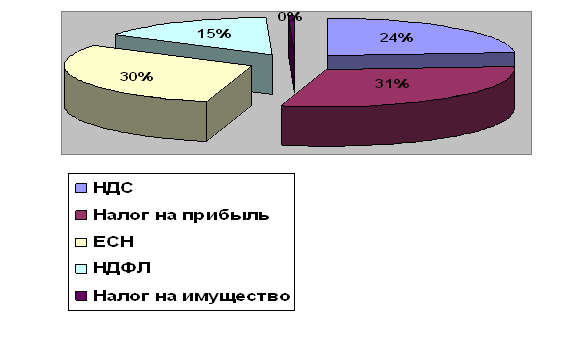

Рис. 3.3 Диаграмма распределения налогов в долях за 2006 г

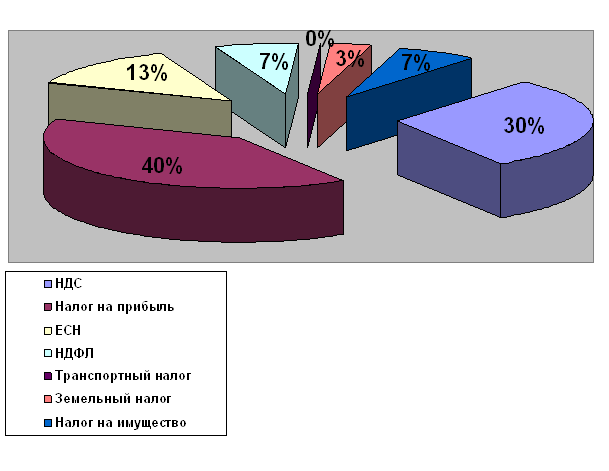

Рис. 3.4 Диаграмма распределения налогов в долях за 2007 г

На основании данных диаграмм (2,3,4) можно сделать следующие выводы:

Анализируя уплату налогов ООО ТД «Мотордеталь» в 2005 г., 2006 г. и 2007 г. видно, что предприятие стабильно развивается, растут объемы продаж продукции, соответственно увеличивается выручка от реализации и прибыль предприятия. Это, в основном, видно из таких показателей, как налог на добавленную стоимость и налог на прибыль.

1. Мы видим, что уплата НДС выросла на 12%: в 2005 г. – 18%, в 2006 г. – 24%, в 2007 г. – 30%; уплата налога на прибыль выросла на 6%: в 2005 г. 34%, в 2006 г. – 31%, в 2007 г. – 40%. Это связанно с неизменным ростом выручки и сокращением расходов предприятия.

2. Значительный скачок роста произошел по налогу на имущество предприятия, он вырос с 0% в 2005 – 2006 гг. до 7% - в 2007 г. Такой скачок связан с приобретением в 2007 г. производственно-складской базы и дорогостоящих основных средств.

3. Единый социальный налог и налог на доходы физических лиц наоборот снизился, практически в 2 раза, ЕСН на 19%: в 2005 г. – 32%, в 2006 г. – 30%, в 2007 г. – 13%. НДФЛ уменьшился на 9%: в 2005 г. – 16%, в 2006 г. 15%, в 2007 г. – 7%. Это связано с тем, что в ООО ТД «Мотордеталь», в течение трех лет не поднимались должностные оклады.

4. Земельный налог вырос с 0% в 2005 г., 2006 г. до 3% в 2007 г. Это, как уже говорилось ранее, связано с приобретением объекта недвижимости, а вместе с ним участка земли.

Таким образом, можно сделать вывод, что предприятие ООО ТД «Мотордеталь», являясь одной из крупнейших оптовых компаний в регионе, старается проводить умеренную налоговую политику. Увеличивая свой товарный запас, расширяя ассортимент продукции и тем самым повышая свою конкурентоспособность на рынке ООО ТД «Мотордеталь» увеличивает свой капитал, путем роста прибыли.

На основе вышесказанного, для выявления тенденции налогообложения на предприятии, проведем анализ налога на прибыль и налога на добавленную стоимость. Для этого просчитаем абсолютное отклонение, темпы роста, темпы прироста и удельный вес налогов, сведем данные в таблицы и проследим на графике динамику роста удельного веса налога на прибыль и налога на добавленную стоимость. Пример заполнения деклараций по данным налогам приведен в приложениях (см. приложение 2 и приложение 3)

Анализ налога на прибыль:

1. Абсолютное отклонение:

Формула (3.1)

ΔПб(2005 г.) = П61 - П60 = 532875 – 925778 = - 392903,

ΔПб(2006 г.) = П61 - П60 = 511472 – 532875 = - 21403,

ΔПб(2007 г.) = П61 - П60 = 1648299 – 511472 = 1136827,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

2. Темп роста:

Формула (3.2)

Jб(2005 г.) = П61/ П60*100% = 532875/925778 * 100% = 57,56%,

Jб(2006 г.) = П61/ П60*100% = 511472/532875 * 100% = 95,98%,

Jб(2007 г.) = П61/ П60*100% = 1648299/511472 = 322,27%,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

3. Темп прироста:

Формула (3.3)

Jб(2005 г.) = (П61/ П60 - 1)*100% = (532875/925778 – 1)*100% = - 42,44%,

Jб(2006 г.) = (П61/ П60 - 1)*100% = (511472/532875 – 1)*100% = - 4,02%,

Jб(2007 г.) = (П61/ П60 - 1)*100% = (1648299/511472 – 1)*100% = 222,27%,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

4. Удельный вес элемента:

Формула (3.4)

У(2005 г.) = ![]() =

= ![]() = 0,40%,

= 0,40%,

У(2006 г.) = ![]() =

= ![]() = 0,30%,

= 0,30%,

У(2007 г.) = ![]() =

= ![]() = 0,63%,

= 0,63%,

где, П61 – сумма налога за отчетный период

В – выручка за год.

Анализ налога на добавленную стоимость:

1. Абсолютное отклонение:

Формула (3.5)

ΔПб(2005 г.) = П61 - П60 = 283849 – 252167 = 31682 тыс. руб.,

ΔПб(2006 г.) = П61 - П60 = 396785 – 283849 = 112936 тыс. руб.,

ΔПб(2007 г.) = П61 - П60 = 1241311 – 396785 = 844526 тыс. руб.,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

2. Темп роста:

Формула (3.6)

Jб(2005 г.) = П61/ П60*100% = 283849/252167*100% = 112,56%,

Jб(2006 г.) = П61/ П60*100% = 396785/283849*100% = 139,79%,

Jб(2007 г.) = П61/ П60*100% = 1241311/396785*100% = 312?84%,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

3. Темп прироста:

Формула (3.7)

Jб(2005 г.) = (П61/ П60 - 1)*100% = (283849/252167 – 1)*100% = 12,56%,

Jб(2006 г.) = (П61/ П60 - 1)*100% = (396785/283849 – 1)*100% = 39,79%,

Jб(2007 г.) = (П61/ П60 - 1)*100% = (1241311/396785 – 1)*100% = 212,84,

где, П61 – сумма налога за отчетный период

П60 – сумма налога за базовый период.

4. Удельный вес элемента:

Формула (3.8)

У(2005 г.) = ![]() =

= ![]() = 0,21%,

= 0,21%,

У(2006 г.) = ![]() =

= ![]() = 0,23%,

= 0,23%,

У(2007 г.) = ![]() =

= ![]() = 0,47%,

= 0,47%,

где, П61 – сумма налога за отчетный период

В – выручка за год.

Сведем полученные данные в таблицы:

Таблица 3.2 Налог на прибыль за период 2005 – 2007 гг

| Базовый период | Отчетный период | Абсолютное отклонение, тыс. руб. | Темп роста, % | Темп прироста, % | Удельный вес, % | |

| 2005 г | 925778 | 532875 | - 392903 | 57,56 | - 42,44 | 0,40 |

| 2006 г | 532875 | 511472 | - 21403 | 95,98 | - 4,02 | 0,30 |

| 2007 г | 511472 | 1648299 | 1136827 | 322,27 | 222,27 | 0,63 |

Таблица 3.3 Налог на добавленную стоимость за период 2005 – 2007 гг

| Базовый период | Отчетный период | Абсолютное отклонение, тыс. руб. | Темп роста, % | Темп прироста, % | Удельный вес, % | |

| 2005 г. | 252167 | 283849 | 31682 | 112,56 | 12,56 | 0,21 |

| 2006 г. | 283849 | 396785 | 112936 | 139,79 | 39,79 | 0,23 |

| 2007 г. | 396785 | 1241311 | 844526 | 312,84 | 212,84 | 0,47 |

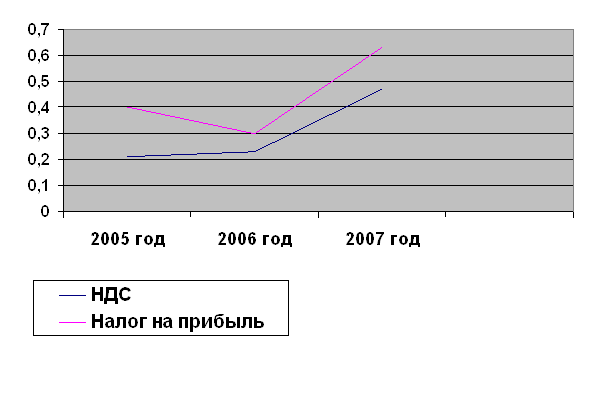

Закономерность увеличения капитала путем роста прибыли мы можем проследить по графику (Рис. 3.5) рассчитав и сравнив динамику роста удельного веса налога на прибыль и налога на добавленную стоимость в 2005 2007 гг.

1. Удельный вес налога на добавленную стоимость в 2007 г. вырос на 0,26% по сравнению с 2005 г., также мы видим, что стабильно увеличивался темп роста НДС. В 2005 г. он был – 12,56%, в 2006 г. – 39,79%, а в 2007 г. произошел резкий скачок на 212,84%. Он обусловлен резким ростом выручки от реализации продукции в 2007 г. Это связано с заключением новых договоров с поставщиками, расширением ассортимента продукции, что сказалось на объеме продаж. А также, используя гибкую систему скидок для своих покупателей, ООО ТД «Мотордеталь» позволяет успешно продавать, и тем самым конкурировать с оппонентами на рынке запасных частей.

2. Удельный вес налога на прибыль в 2007 г. увеличился на 0,23% по сравнению с 2005 г. Темп роста прибыли с минуса в 2005 г. вырос на 222,7% в 2007 г. Это очень хороший показатель, он напрямую зависит от роста выручки предприятия. А как мы уже говорили ранее объем продаж в ООО ТД «Мотордеталь» непреклонно растет. Чем выше объем реализации, тем эффективнее используются активы предприятия и быстрее оборачиваются, происходит рост прибыли. А значит можно сделать вывод, что в ООО ТД «Мотордеталь» финансовое положение улучшилось.

А стабильно развивающаяся компания, которая приносит прибыль и неуклонно платит налоги, тем самым пополняя бюджет страны, приносит стабильный доход и вклад в развитие налоговой системы России.

Рис. 3.5 Диаграмма динамики роста удельного веса НДС и налога на прибыль

3.5 Рекомендации по совершенствованию налогообложения организации

Для того, что бы дать рекомендации по совершенствованию налогообложения в организации ООО ТД «Мотордеталь», сравним общий режим налогообложения с упрощенной системой налогообложения.

Просчитаем сумму единого налога, если бы организация ООО ТД «Мотордеталь» находилась на упрощенной системе налогообложения, за 2007 год.

1. Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%.

Тогда сумма единого налога составит

(263 267 195 * 6) / 100 = 15 796 031,7 рублей

А сумма налогов при общем режиме налогообложения за 2007 год составила

4 148 859 рублей > 15 796 031,7 рублей

2. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

Тогда сумма единого налога составит:

(263 267 195 – 14 827 713) * 15 / 100 = 37 265 922 рублей > 4 148 859 рублей

Таким образом, из полученных результатов видно, что организация ООО ТД «Мотордеталь», находясь на общем режиме налогообложения уплачивает меньшую сумму налогов, чем если бы находились на упрощенной системе и в совершенствовании налогообложения не нуждается.

ЗАКЛЮЧЕНИЕ

Исходя из цели и задач данной квалификационной работы, можно сделать следующие выводы.

Налог есть обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения и оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований.

Экономическая сущность налогов непосредственно вытекает из их функций.

Функция налога – это проявление его сущности в действии, способ выражения его свойств, функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

В условиях развитых рыночных отношений налогам присущи следующие функции: фискальная, регулирующая, стимулирующая, распределительная, контрольная.

В зависимости от способа взимания налогов они делятся на прямые и косвенные.

Налогообложение предприятий малого бизнеса подразделяется на общий режим налогообложения и специальные режимы налогообложения.

Проведя анализ практики налогообложения в ООО ТД «Мотордеталь» мы пришли к следующим выводам.

Налоговый учет в организации ООО ТД «Мотордеталь» осуществляется на основании Приказа №1 от 31 декабря 2007г. «Положение об учетной и налоговой политике», раздел 2 «Налоговая политика».

Организация ООО ТД «Мотордеталь» находится на общем режиме налогообложения и уплачивает следующие налоги: налог на добавленную стоимость; налог на прибыль организаций; единый социальный налог; налог на доходы физических лиц; налог на имущество организаций; земельный налог; транспортный налог.

Предприятие ООО ТД «Мотордеталь», проводит умеренную налоговую политику и увеличивает свой капитал, путем роста прибыли.

Проанализировав налог на прибыль и налог на добавленную стоимость выявлена тенденция налогообложения на предприятии.

Просчитав сумму единого налога за 2007 г. мы пришли к выводу, что в совершенствовании налоговой системы организация ООО ТД «Мотордеталь» не нуждается.

А стабильно развивающаяся компания, которая приносит прибыль и неуклонно платит налоги, тем самым, пополняя бюджет страны, приносит стабильный доход и вклад в развитие налоговой системы России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

1. Налоговый кодекс РФ (часть первая) от 31 июля 1998 г. №146-ФЗ

2. Налоговый кодекс РФ (часть вторая) от 05 августа 2000 г. №117-ФЗ

3. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» (вступает в силу с 1 января 2008 года). – Новосибирск: Сиб. унив. изд-во, 2007. – 24 с.

Учебная литература

4. Александров И.М. Налоги и налогообложение: Учебник. – М.: ИТК Дашков и К, 2006. – 420 с.

5. Андреев И.М. О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. //Налоговый вестник. - №3. 2004 от 11.02.2004. С. 78-81

6. Барулин С.В., Кириллова О.С., Муравлева Т.Ф. Налоги и налогообложение: Учебник. – М.: Экономистъ, 2006. – 448 с.

7. Бурцев Д. Налогообложение организаций и индивидуальных предпринимателей //Финансовая газета. Региональный выпуск – 2000. №47. С. 8-9

8. Вещунова Н.Л. Налоги Российской Федерации. Налоговый и бухгалтерский учет. – СПб.: Питер, 2006. – 338 с.

9. Владимирова Т.В. Малые предприятия: Практическое пособие / Т.В. Владимирова. – М.: Издательство «Экзамен», 2004. – 160 с.

10. Дадашев А.З., Черник Д.Г. Финансовая система России. – Учебное пос., М.: Просвещение, 1998. – 300 с.

11. Дмитриева Н.Г. Налоги и налогообложение: Учебник / Н.Г. Дмитриева, Д.Б. Дмитриев. – Изд. 4-е, перераб. и доп. – Ростов н/Д: Феникс, 2006. – 448

12. Дуканич Л.В. Налоги и налогообложение. – Ростов н/Д, Феникс, 2000.

13. Евстигнеева Е.Н. Налоги и налогообложение. – 2-е изд. – СПб.: Питер, 2006. – 432 с.

14. Егорушков А.П. Проблемы развития малого предпринимательства в России //Финансы. – 1998. №2. С. 9-11

15. Злобина Л.А., Стажкова М.М. Оптимизация налогообложения экономического субъекта. Учебное пособие. – М., Академический Проект, 2003. – 240 с.

16. Козлова О.М. Применение упрощенной системы налогообложения для субъектов малого предпринимательства. // Финансы. – 2000. №9. С. 26-28

17. Лазарева А.С., Шемилева Ю.С. Проблемы налогообложения субъектов малого предпринимательства //Финансы. – 1999. №9. С. 29-32

18. Малис М.И., Веселова Э.В. Налогообложение малого бизнеса: проблемы и перспективы. //Финансы. – 1999. №1. С. 26-29

19. Миляков Н.В. Налоги и налогообложение: Курс лекций. 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 304 с.

20. Миляков Н.В. Налоги и налогообложение: Учебник. – 5-е изд. – М.: Инфра-М, 2006. – 548 с.

21. Налоги и налогообложение: Учебное пособие /Под ред. Б.Х.Алиева. – М.: Финансы и статистика, 2005. – 660 с.

22. Налоги и налогообложение: Учебное пособие / Под ред. М.В. Романовского, О.В. Врублевской. – 5-е изд. – СПб.: Питер, 2006.

23. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

24. Пансков В.Г. Налоговое бремя в Российской налоговой системе. Финансы. – 1998. №11. С. 9-11

25. Перов А.В., Толкушкин А.В. Налоги и налогообложение. – 7-е изд. – М.: Юрайт, 2006. – 290 с.

26. Тарасова В.Ф., Савченко Т.В., Семыкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 288 с.

27. Черник Д.Г. Налоги. – М., Финансы и статистика, 1999. – 300 с.

28. Юткина Т.Ф. Налоги и налогообложение. – М., Финансы и статистика, 2000. – 448 с.

Приложение 1

УТВЕРЖДАЮ:

«31» декабря 2007 г.

ПРИКАЗ №1

В соответствии с Федеральным Законом РФ "О бухгалтерском учете" и Положением по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/98 (утверждено Приказом Минфина РФ от 09 декабря 1998 г. № 60-Н), а также в соответствии с положениями и нормами, содержащимися в законодательстве.

ПРИКАЗЫВАЮ:

утвердить Положение об учетной и налоговой политике на 2008 год.

ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКЕ

на 2008 год

Раздел 2. Налоговая политика

2.1. Установить, что налоговый учет осуществляется:

o штатным должностным бухгалтером.

2.2. Установить, что выручка от реализации продукции (работ, услуг) для целей исчисления налога на добавленную стоимость определяется:

o по отгрузке товаров (выполнении работ, оказании услуг) и предъявлении покупателю (заказчику) расчетных документов.

2.3. Для учета доходов и расходов в целях исчисления налога на прибыль применять:

o метод начисления.

2.4. При реализации покупных товаров определить метод их оценки:

o по средней себестоимости.

2.5. В целях налогообложения определить метод начисления амортизации:

o линейный метод;

o амортизационная премия в размере 10% от стоимости основного средства применяется к основным средствам стоимостью более 500 000-00 рублей.

2.6. К расходам будущих периодов предприятие относит расходы:

o расходы на ремонт основных средств;

o убытки от реализации основных средств.

2.7. Утвердить следующий перечень должностных лиц, имеющих право на подписи на счетах-фактурах:

1. Директор;

2. Финансовый директор;

3. Главный бухгалтер;

4. Ст. бухгалтер-кассир;

5. Начальник отдела сбыта и поставок;

6. Бухгалтер ТМЦ.

2.8. утвердить следующий перечень должностных лиц, имеющих право подписи первичных учетных документов:

1. Директор;

2. Финансовый директор;

3. Главный бухгалтер;

4. Ст. бухгалтер-кассир;

5. Начальник отдела сбыта и поставок;

6. Бухгалтер ТМЦ.

2.9. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

2.10. Порядок контроля за хозяйственными операциями осуществлять:

o финансовым директором;

o главным бухгалтером.

____________________________________________________________

Исполнитель: Главный бухгалтер