| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налоговый менеджмент в системе управления фирмой

1. Среднесписочная численность рабочих организации в 2007 году увеличилась на 44 человека. Это может трактоваться как производственная необходимость. В связи с расширением нового вида деятельности – оптовой торговли.

2. Среднегодовая стоимость ОФ по данным балансов в 2007 года и 2006 года увеличилась почти на 70% за счет ОС и в большей части за счет незавершённого строительства. Это является положительным фактором, характеризующим работу данного предприятия, так как расширение ОФ ведет к возможности расширения производственных мощностей. Общее отклонение составило за период 2006 – 2007 года 1799,75 тыс. руб. или 169 % роста.

3. Среднегодовая стоимость остатков оборотных средств в 2007 по отношению к 2006 году увеличилась за счет увеличения НДС 2305 тыс. руб. по приобретению товарно-материальных ценностей. Общее отклонение по среднегодовой стоимости остатков оборотных средств составило 1410 тыс. руб. или 411 % роста, это можно объяснить снижением денежных средств на расчетном счете.

4. Выручка от реализации в сопоставимых ценах увеличилась на 211156 тыс. руб. или 47 % от базисного года (2006). Но этот факт пока ни о чем не говорит, в дальнейшем при рассмотрении других показателей мы увидим положительный эффект.

5. Себестоимость продукции в 2007 году увеличилась по отношению к 2006 году на 38%. Этот показатель говорит о том, что предприятие увеличила объемы продаж.

6. Прибыль от реализации продукции в 2007 году по отношению к 2006 выросла с 5255 тыс. руб. до 12476 тыс. руб., её отклонение составило 7221 тыс. руб., т.е. она выросла на 237%. Эти цифры наглядно показывают, что торговая деятельность в определённой степени уступает производительной, о чем говорили еще великие теоретики, такие как К. Маркс, Л. Вальрас, Н. Макиавелли.

7. Затраты на 1 руб. реализованной продукции снизились с 0,95 руб. до 0,9 руб. Что характеризует предприятие с положительной стороны.

8. Фондоотдача за период с 2006 по 2007 год снизилась со 171 руб. до 149 руб., т.е. на 22 руб. или 87%. Это произошло за счёт увеличения ОФ и увеличения выручки от реализации.

9. Фондовооружённость снизилась соответственно за счёт снижения ОФ в 2006 году по отношению к 2007 на 1267 тыс. руб./чел. или на 19%.

10. Производительность труда снизилась, хотя если посчитать сколько пришлось прибыли от реализации на каждого работника в прошлом году и в отчетном то результат будет противоположным производительности труда. В 2006 году 11126 тыс. на человека, а в 2007 году 7812 тыс. на человека соответственно.

11. Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза.

Вывод 1: из данных таблицы 1 видно, что себестоимость в 2007 году увеличилась на 38% или темп роста составил 138% по сравнению с базисным (2006) годом, что сыграло решающую роль в получении валовой прибыли (прибыли от реализации товаров, работ, услуг) в отчётном году, т.е. эти ОФ учитываются в балансе, но пока не задействованы в производстве или задействованы частично, поэтому фондовооруженность и фондоотдача уменьшилась.

Вывод 2: Из данных за 2006-2007 год мы видим, что увеличился штат работников на 44 человек, среднегодовая стоимость ОФ выросла на 69% или 1800 тыс. руб., заметно выросла выручка от реализации, на 47% по отношению к 2006 году. Очень сильно в 2007 году по отношению к 2006 изменилась себестоимость, увеличилась на 38%. Прибыль 2007 года по отношению к 2006 значительно увеличилась, руководство организации объясняет это завершением строительства нового здания.

Структура налоговых платежей будет нам необходима для дальнейших расчетов и анализа в области налогообложения предприятия.

Выделим налоговые платежи в отдельную сводную сравнительную таблицу 2. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике. Как излагалось выше, учетная политика является одним из инструментов оптимизации налогообложения.

Таблица – 2 Изменения в структуре налоговых платежей.

| Виды уплачиваемых налогов | 2006г., руб. | 2007г., руб. | Изменения +/-, руб. | Темп роста % |

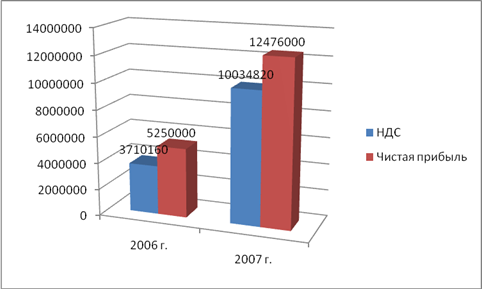

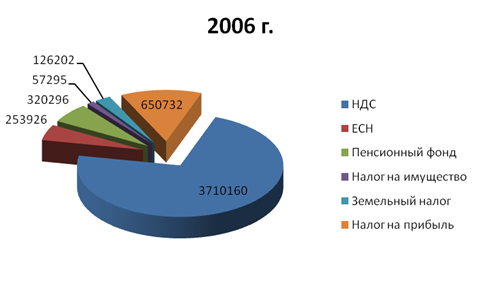

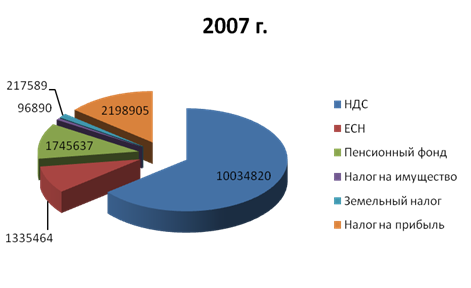

| НДС | 3710160 | 10034820 | 6324660 | 270,47 |

| ЕСН | ||||

| Федеральный бюджет | 126963 | 727576 | 600613 | 573,06 |

| Фонд социального страхования | 61365 | 241882 | 180517 | 394,17 |

| Федеральный фонд обязательного медицинского страхования | 23277 | 134918 | 111641 | 579,62 |

| Территориальный фонд обязательного медицинского страхования | 42321 | 231088 | 188767 | 546,04 |

| Пенсионный фонд | ||||

| На страховую часть трудовой пенсии | 280327 | 1450265 | 1169938 | 517,35 |

| На накопительную часть трудовой пенсии | 39969 | 295372 | 255403 | 739,00 |

| Транспортный налог | - | 575 | 575 | |

| Налог на имущество | 57295 | 96890 | 39595 | 169,11 |

| Земельный налог | 126202 | 217589 | 91387 | 172,41 |

| Налог на прибыль | 650732 | 2198905 | 1548173 | 337,91 |

| Чистая прибыль | 5250000 | 12476000 | 7226000 | 237,64 |

Таким образом, отделив налоги от других хозяйственных затрат, мы можем проанализировать их. Данная структура налоговых платежей ООО “Сармат” наглядно показывает превалирующие налоги, соответственно наиболее влияющие на хозяйственную деятельность организации, то есть оказывающие определённую налоговую нагрузку. Для большей наглядности составим структурную диаграмму.

Данная диаграмма показывает изменение структуры налоговых платежей в динамике за 2 года. Опираясь на данные можно сказать, что основная нагрузка на предприятие приходится со стороны НДС.

Для более наглядной иллюстрации представим секторные диаграммы по годам их исчисления.

Из данных диаграммы видно, что процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек налога на прибыль в 2007 году по отношению к другим налогам, объясняется увеличением прибыли.

2.2. Методика управления налогами на предприятии, расчет налогового бремени.

Как уже упоминалось, целью разработки методики является не усовершенствование методов управленческого учета, а возможность управления налогами. Другими словами, управленческий учет не является самоцелью. Поэтому в основу предлагаемой методики наряду с методами управленческого учета положен еще ряд теоретических положений. Для того, чтобы сделать предлагаемую методику более понятной, введем три термина, которыми и будем пользоваться в дальнейшем.

Налоговая совокупность – это все налоги, уплачиваемые организацией в суммовом выражении (т.е. по абсолютной величине). С практической точки зрения налоговая совокупность – это данные, которые содержатся в документах (расчетах, налоговых декларациях и др.), подаваемых в налоговые органы, а также те данные, которые еще не поданы в налоговый орган, но содержатся в налоговых регистрах организации. В свою очередь налоговая совокупность образованна двумя составляющими (ННС и ОНС). ННС – это начисленная налоговая составляющая, т.е. та часть налоговой совокупности, которая подлежит уплате, но фактически еще не оплачена, причины могут быть разные, и подлежат отдельному анализу. Например, срок платежа по налогу еще не наступил, или отсутствуют денежные средства для уплаты налогов. ОНС – это оплаченная налоговая составляющая, т.е. та часть налоговой совокупности, которая фактически перечислена в бюджет.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |