| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Шляхи вдосконалення реалізації соціальної функції держави

- наукові дослідження у сфері охорони та медицини праці;

- пропаганда безпечних та нешкідливих умов праці, створення тематичних кінофільмів, радіо - і телепередач, видання та розповсюдження нормативних актів, підручників, журналів, іншої спеціальної літератури, плакатів, пам'яток з питань соціального страхування від нещасного випадку на виробництві та охорони праці;

- надання підприємствам на безповоротній основі фінансової допомоги для розв'язання особливо гострих проблем з охорони праці.

Таблиця 2.4

Мінімальні соціальні гарантії, які забезпечуються за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності

| Страхові виплати | 2006 рік | 2007 рік | ||||

| Мінімальний розмір, | Розмір, затверджений правлінням Фонду | Мінімальний розмір, | Розмір, затверджений правлінням Фонду | |||

| встановлений законодавством | грн. | %до прожиткового мінімуму | встановлений законодавством | грн. | %до прожиткового мінімуму | |

| Допомога при народженні дитини |

2 прожиткових мінімуми 22,6 прожиткових мінімумів |

1550-з 01.01 8497,6-з 01.04 |

331,1 22,6 прожиткових мінімумів |

8500 грн. | 8500 | 1718,2 |

| Допомога по догляду за дитиною до досягнення нею 3-х років | 23,0 % прожиткового мінімуму | 102,0-з 01.01 104,19-з 01.04 | 23,0 | 90 грн. * | 114* | 23,0 |

| Допомога на поховання | 100,0% прожиткового мінімуму | 1000-з 01.01 | 220,7 | 100,0% прожиткового мінімуму | 1200 | 242,6 |

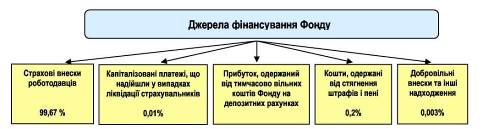

Для фінансування основних завдань страхування від нещасних випадків законодавчо визначено 5 джерел формування доходної частини бюджету Фонду (рис.2.14)

Рис.2.14. Джерела фінансування фонду загальнообов'язкового державного соціального страхування від нещасного випадку на виробництві та професійного захворювання

Працівники не несуть ніяких витрат на страхування від нещасного випадку.

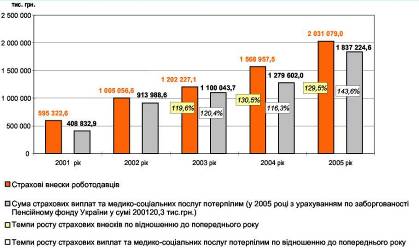

Рис.2.15. Динаміка надходження страхових внесків роботодавців та темпи зростання страхових виплат і медико-соціальних послуг потерпілим

Кількість зареєстрованих страхувальників протягом 2006 року збільшилась порівняно з 2005 роком на 102 979, або на 12,5 %, і станом на 01.01.2007 року становила 924 007 страхувальників.У Фонді налагоджено і функціонує електронний обмін інформацією з державними реєстраторами на рівні районних (міських) відділень виконавчої дирекції, реєстрація страхувальників здійснюється за принципом "Єдиного вікна".

Особливістю страхування від нещасного випадку на виробництві являється диференціація страхових тарифів страхувальникам з урахуванням умов і стану безпеки праці, виробничого травматизму та професійної захворюваності.

На сьогоднішній день страхувальники сплачують страхові внески до Фонду за страховими тарифами відповідно до 67 класів професійного ризику виробництва.

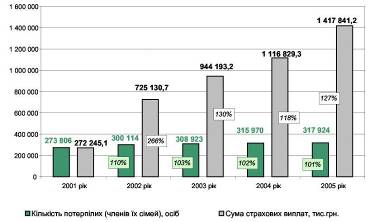

Фонд протягом п'яти років своєї діяльності своєчасно і в повному обсязі забезпечує відшкодування шкоди потерпілим на виробництві (членам їх сімей), що позитивно впливає на стан соціальних відносин у державі.

Станом на 1 січня 2007 року страхові виплати здійснюються 317,9 тисячам таких потерпілих (членам їх сімей).

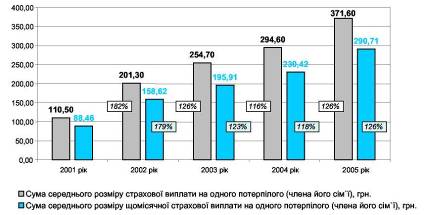

Середньомісячний розмір страхової виплати потерпілим (членам їх сімей) зріс порівняно з 2005 роком на 77,1 грн., або в 1,3 рази, а порівняно з 2002 роком - на 261,2 грн., або в 3,4 рази, і становив у 2006 році 371,6 грн. при встановленому у 2006 році прожитковому мінімумі для осіб, які втратили працездатність, - 332 грн.

Рис.2.16. Динаміка підвищення розміру щомісячних страхових виплат Фондом соціального страхування від нещасних випадків на виробництві та професійних захворювань України

За 2006 рік загальна сума страхових виплат склала 1417,8 млн. грн., що на 27 відсотків більше ніж у 2005 році.

Щорічно основна частина зазначених виплат припадає на щомісячні страхові виплати та одноразову допомогу потерпілим (членам їх сімей). У 2006 році вони склали відповідно 78,2 та 19,6 відсотків.

Протягом 2006 року у зв'язку із стійкою втратою професійної працездатності одноразову допомогу отримали 16 370 потерпілих, що порівняно з 2005 роком менше на 1 362 осіб, або на 7,7%. Розмір цієї допомоги в середньому на одного потерпілого становив 11,9 тис. гривень.

Одноразову допомогу у зв'язку зі смертю потерпілого виплачено 1 655 утриманцям та 1 687 сім'ям. В середньому вона становила 8,9 тис. гривень на одного утриманця та 40,8 тис. грн. на одну сім'ю.

За рішеннями судів 2 086 особам відшкодовано 28,7 млн. грн. за моральну (немайнову) шкоду, що у 4,5 рази більше, ніж у 2005 році.

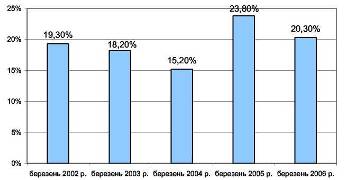

Рис.2.17. Динаміка і темпи зростання середньомісячного розміру всіх видів страхових виплат у тому числі середнього розміру щомісячної страхової виплати на одного потерпілого (члена його сім`ї) по Україні за 2002-2006 рр.

Найбільша питома вага загальної суми страхових виплат по Україні за 2006 рік припадає на шахтарські регіони, а саме: у Донецькій області - 40,3%, у Луганській області - 17,7%, у Дніпропетровській області -14,4%, у Львівській області - 5,5%.

Сума середньомісячного розміру страхової виплати на одного потерпілого (членів його сім'ї) за 2006 рік склала 371,6 грн., або в 3,4 рази більше ніж у 2002 році.

Впродовж 2006 року застосовувався щоденний норматив відрахувань від надходжень коштів до Фонду на погашення заборгованості та поточних платежів до Пенсійного фонду України за виплаченіним пенсії інвалідам внаслідок трудового каліцтва та членам сімей, які втратили годувальника внаслідок нещасного випадку на виробництві, а також на часткове покриття витрат на погашення заборгованості шахтарям з регресних позовів та одноразової допомоги у зв'язку з втратою професійної працездатності, яка склалася станом на 1 квітня 2002 року, та нарахованої на неї компенсації втрати частини доходів у зв'язку з порушенням строків виплати відповідно до статті 81 Закону України "Про Державний бюджет України на 2006 рік".

Рис.2.18. Динаміка і темпи зростання кількості потерпілих на виробництві (членів їх сімей) та суми страхових виплат, які виплачені Фондом по Україні за 2002-2006 рр.

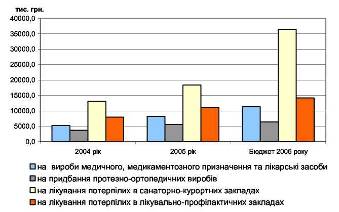

У 2006 році Фондом було профінансовано витрати на соціальні послуги потерпілим у сумі 63,5 млн. гривень, з них витрати на медичну реабілітацію становили 38,2 млн. грн.; на соціальну реабілітацію - 25,2 млн. грн.; на професійну реабілітацію - 0,1 млн. гривень.

Протягом року медичні та соціальні послуги надавались всім потерпілим, які звернулись до Фонду, за винятком витрат на компенсацію вартості придбання автомобілів. У зв'язку з недостатністю коштів відшкодування проводилось тільки на підставі судових рішень. У бюджеті Фонду на 2007 рік на забезпечення потерпілих автомобілями передбачені кошти в розмірі 31,5 млн. гривень

Рис.2.19. Витрати Фонду на окремі види медичної та соціальної реабілітації потерпілих на виробництві

Одним із основних завдань Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України є здійснення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням, викликаним умовами праці.

Виконання цієї роботи у Фонді забезпечують 516 страхових експертів з охорони праці які:

проводять перевірки стану профілактичної роботи на підприємствах щодо створення здорових та безпечних умов праці;

надають страхувальникам консультації з охорони праці;

організують проведення семінарів, круглих столів і конкурсів з питань запобігання випадкам травматизму на виробництві;

беруть участь в розслідуванні нещасниих випадків на виробництві та професійних захворювань а також в роботі районних та обласних комісій з охорони праці;

приймають участь в розробленні нормативно-правових актів з охорони праці, в підготовці та реалізації підприємствами відповідних профілактичних заходів, виконують ряд інших завдань, направлених на недопущення випадків травматизму та професійних захворювань [53].

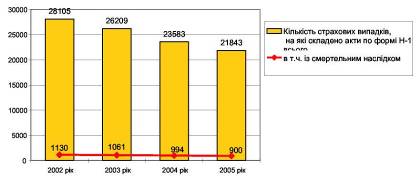

В результаті спільної роботи підприємств та організацій, служб органів державного нагляду за станом охорони праці та Фонду, рівень виробничого травматизму за останні 3 роки постійно знижується, але ще залишається високим.

Рис.2.20. Динаміка зменшення нещасних випадків на виробництві України за 2003-2006 рр.

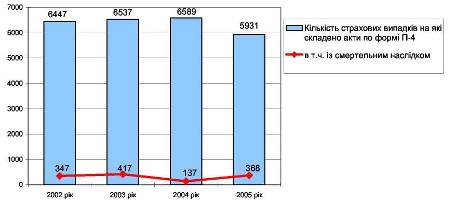

У 2006 році на підприємствах України травмовано 21 843 особи, з них 900 загинуло, понад 5 931 одержали професійні захворювання.За 2006 рік кількість випадків травматизму на виробництві порівняно з 2005 роком зменшилась на 7,4%, у тому числі смертельних випадків на 9,5%. Кількість потерпілих внаслідок профзахворювань зменшилась на 10%.

Рис.2.21. Кількість випадків професійних захворювань на виробництві України за 2003-2006 рр.

Розділ 3. Шляхи вдосконалення фіскального забезпечення реалізації соціальної функції держави

3.1 Міжнародний досвід реалізації соціальної функції держави та її фіскального забезпеченняВ економічній літературі здійснено типологію соціального страхування за особливостями національних систем (на прикладі США і країн Європейського Союзу).

1. За механізмами фінансування соціальних видатків:

· північно-європейський варіант (Ірландія, Великобританія та скандинавські країни), де за рахунок соціального страхування покривається до половини соціальних видатків. Загальна сума відрахувань до фондів в межах 15% ВВП. У Данії та Швеції загальна частка соціальнпіих видатків становить майже 40% ВВП, водночас соціальне страхування покриває лише чверть цих витрат у Данії та близько половини — у Швеції. В Ірландії ці показники становлять20%та 33%;

· континентальний (Франція, Німеччина, Бельгія та Нідерланди).

Частка соціальних видатків у ВВП становить близько 30%, дві третини з них покриваються за рахунок систем соціального страхування.

Систему соціального страхування США можна умовно віднести до другого типу за пропорціями видатків між бюджетним та страховим фінансуванням, однак частка соціальних видатків у ВВП значно нижча.

2. За соціальним спрямуванням:

· система соціального страхування США, метою якого є підтримання мінімального життєвого рівня;

· системи країн ЄС, які спрямовані на забезпечення основних життєвих потреб та недопущення суттєвого зниження доходів внаслідок дії чинників соціального ризику. Найбільш ранній розвиток соціальне страхування отримало у Німеччині та Франції і набуло таких основних видів, як: пенсійне, медичне, на випадок безробіття, від нещасних випадків на виробництві та професійних захворювань. В окремих країнах існують інші види (сімейне — у Франції, на випадок піклування та догляду — у Німеччині, Австрії).

Система соціального страхування Нідерландів є найбільш розвинутою в Європі і включає систему державного або національного страхування та систему страхування найманих працівників. Крім цього, виділяється система соціального страхування само-зайнятих осіб на випадок втрати працездатності (інвалідності).

Державному страхуванню підлягає все населення країни. Його джерелами є відрахування з доходів громадян у розмірі 29,4% у 2002 р. Збір страхових внесків здійснюється органами податкової адміністрації. Кошти перераховуються роботодавцями, з якими працівники укладають контракт. Державне страхування здійснюється при настанні старості (пенсійне забезпечення), втраті годувальника, на випадок інвалідності, а також на особливі види захворювання (госпіталізації у спеціальних клініках для інвалідів, сліпих, глухих, душевно хворих). Його основною особливістю є те, що внески сплачує безпосередньо застрахована особа (працівник).

Пенсії призначаються всім громадянам після 65 років незалежно від розміру доходу, який вони отримували до виходу на пенсію. Одинокий пенсіонер отримує 70% від мінімальної заробітної плати, сімейні пенсіонери — 100% [43].

Пенсії у разі втрати годувальника виплачуються членам сім'ї старше 50 років і в більш молодому віці у випадку, якщо на утриманні знаходяться неповнолітні діти або інші непрацездатні члени сім'ї.

Основним завданням системи соціального страхування у Швеції є соціально-економічний захист в різних ситуаціях і на всіх життєвих етапах. В країні вводиться нова пенсійна система, діє страхування при захворюванні, страхування з вагітності та пологів, страхування від нещасних випадків на робочих місцях.

Соціальне страхування охоплює все населення Швеції та є обов'язковим. Воно базується на спільній суспільній відповідальності за кожного громадянина. Суть страхування полягає в перерозподілі коштів між громадянами, а також перерозподілі доходів особи на різних етапах життя. Соціальне страхування Швеції засноване на взаємній довірі між окремим громадянином і державою, що робить саму систему страхування відкритою, доступною і недорогою.

Соціальне страхування не є безкоштовним, а тому офіційні видатки на підтримку системи повинні оплачуватися державою. Це біля 300 млрд. крон на рік, з них 50 млрд. — компенсації сім'ям з дітьми, 90 млрд. — компенсації хворим та інвалідам, 155 млрд. — пенсії, 5 млрд. — утримання апарату адміністрування системи соціального страхування. З кожних 100 крон, котрі людина витрачає як приватний споживач, приблизно 25 крон вона отримує через систему соціального страхування [61].

Фінансується соціальне страхування через соціальні відрахування і податки. Так, роботодавці вносять у фонд соціальних відрахувань 33% від фактичного сукупного заробітку найнятих ними робітників, самі робітники платять 6% від свого заробітку в фонд страхування по захворюванню і в пенсійний фонд. Приблизно дві третини вартості соціального страхування покривається за рахунок соціальних відрахувань, а одна третина — фінансується за рахунок загальних податків.

Соціальне страхування США базується на законі про соціальне забезпечення, прийнятому Конгресом у 1935 р. На його основі сформовані програми: підтримки людей похилого віку, соціального захисту у зв'язку з втратою годувальника, страхування на випадок інвалідності (непрацездатності). Головною особливістю загальнонаціональної системи соціального страхування в США є її спрямованість на соціальну підтримку пенсіонерів [31].

Джерелом доходів програм соціального страхування є внески працівників і роботодавців. Страхові тарифи встановлюються диференційовано за прогресивною шкалою в рівних розмірах для працівника і роботодавця. Ставки встановлюються від 1 % з перших $3000 річної заробітної плати до 6% на основну зарплату $68400, що була верхньою межею, з якої стягувались внески станом на 1999 р. Крім цього, збір у розмірі 1,45% накладається на весь обсяг зарплати без верхнього обмеження. Ця частина коштів спрямовується на фінансування програми страхування здоров'я (медичного) для осіб пенсійного віку.

Вік виходу на пенсію — 62 роки як для чоловіків, так і для жінок, які мають трудовий стаж не менше ніж вісім років і платили внески в фонди державного соціального страхування. При виході на пенсію не в 62, а в 65 років пенсія збільшується на чверть (у США, як і в більшості країн Заходу, розмір пенсії коливається від 50 до 80% від передпенсійного доходу). Пенсіонери мають право працювати. Для осіб, старших за 65 років, немає обмеження на розмір пенсії, якщо заробіток не перевищує 860 доларів на місяць. За кожні 3 долари, зароблені вище цієї суми, розмір пенсії зменшується на долар.

Програмами соціального страхування охоплюється 90% працюючого населення США, враховуючи і осіб, які отримують доход за рахунок ведення приватного бізнесу. Допомогу із соціального страхування отримує більше ніж 15% населення, видатки на ці потреби становлять 23% всіх федеральних витрат, а внески за програмою соціального забезпечення становлять 27% федеральних доходів. Існують інші пенсійні програми (для державних службовців, працівників залізничного транспорту та ветеранів).

Таким чином, особливістю системи соціального страхування США є орієнтація на створення рівних можливостей для її учасників, а країн ЄС — забезпечення соціальних гарантій.

У колишніх країнах соціалістичного табору використовуються різні моделі пенсійного забезпечення. Їх можна згрупувати за такими типами:

1. Пенсійна реформа на зразок чилійської. Цю модель застосував лише Казахстан, де пенсійні внески сплачуються лише працівниками. Розміри пенсій залежать від суми сплачених внесків та нарахованого інвестиційного доходу. Спочатку планувалося, що внески сплачуватимуться до недержавних пенсійних фондів, але в останній момент було прийняте рішення про створення пенсійного фонду, управлінням яким здійснює держава. На початковому етапі пенсійної реформи більшість казахських громадян вибрало саме цей фонд, але з часом все більше громадян переходить до недержавних пенсійних фондів. Упродовж усього часу існування нової пенсійної системи урядом висловлювалися наміри щодо закриття державного фонду.

У Казахстані не вщухають дискусії з приводу того, чи будуть пенсії в новій системі достатніми, і скільки доведеться доплачувати переважній більшості пенсіонерів до розміру мінімальної пенсії, обіцяної урядом.

2. Наступною системою, що заслуговує на увагу, є угорська, в якій на додаток до внесків, що сплачуються до зменшеної солідарної системи, також перераховуються кошти до приватної пенсійної схеми з визначеними внесками. У цій останній проводиться інвестування внесків від імені їх платників, і, зрештою, з неї будуть сплачуватись додаткові ануїтетні виплати за рахунок коштів на накопичувальних рахунках.

3. Потрібно також згадати про латвійську систему, у якій були запроваджені умовно-накопичувальні рахунки. Відповідно до цієї моделі при виході на пенсію виплати мають складатись з остаточної суми внесків та нарахованого на них інвестиційного доходу. У Латвії реальне інвестування пенсійних коштів в економіку не проводиться, але за використання грошових коштів платників внесків уряд нараховує номінальну ставку інвестиційного доходу. Її величина може встановлюватись, виходячи з рівня інфляції або змін у величині середньої заробітної плати.

4. У Польщі була введена у дію модель, яка є різновидністю третьої моделі. Відповідно до цієї моделі внески за станом на початок дії нової системи обліковуються як умовно-накопичувальні, а внески, що сплачуються з 1 січня 2000 року, дійсно інвестуються приватними пенсійними фондами, і від їх інвестування платники отримують реальний інвестиційний дохід. У момент виходу на пенсію їм має сплачуватись ануїтет, розрахований на основі цих обох складових частин.

5. Російський варіант пенсійної системи складається з базової пенсії для всіх громадян, а також додаткових пенсійних виплат, які формуються за рахунок номінального і реального інвестування внесків. Одна частина другого рівня складається з умовно-накопичувальних внесків, а друга (для осіб у віці до 50 років) - з коштів від інвестування внесків, що здійснюється як недержавними пенсійними фондами, так і єдиним державним накопичувальним фондом, схожим на фонд у Казахстані [60].

Розглядаючи будову системи, яка буде існувати в Україні, ми намагаємось пояснити, що вона часткового нагадує угорську з урахуванням української специфіки. Про схожість з угорською системою свідчить той факт, що Україна зберігає солідарний компонент, хоча він є істотно меншим ніж в Угорщині та матиме обов'язковий накопичувальний компонент.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |