| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Стратегия фирм

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты (пассив).

Основными источниками информации для проведения финансового анализа является бухгалтерский баланс. Он является наиболее информативной формой для анализа и оценки финансового состояния. Баланс отражает состояния имущества, собственного капитала и обязательств хозяйствующего субъекта на определенную дату.

Оценку финансового состояния предприятия необходимо начать с расчета показателей, характеризующих платежеспособность объекта, так как именно текущая платежеспособность является наиболее чутким индикатором устойчивости финансового положения.

Высокая Высокая

Низкая Низкая

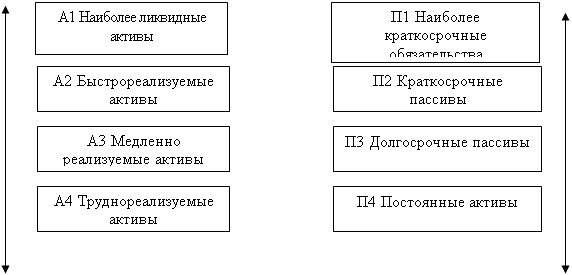

Рис. 2.3. Группировка статей актива и пассива для анализа ликвидности баланса

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяют на следующие группы [19, с. 73 - 74]:

А1 - наиболее ликвидные активы - сумма по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно (строка 260 формы № 1). В эту группу включают также краткосрочные финансовые вложения (ценные бумаги) (стр. 250 формы № 1);

А2 - быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие активы (стр. 240 + стр. 270 формы № 1), то есть это активы, для обращения которых в наличные средства требуется определенное время.

А3 - медленно реализуемые активы (наименее активные активы) - это статьи из раздела II баланса «Оборотные активы» (запасы за минусом расходов будущих периодов, налог на добавленную стоимость) и долгосрочные финансовые вложения (ДФВ) из раздела 1 баланса «Внеоборотные активы» (стр. 210 - стр. 216 + стр. 220 + стр. 140 формы № 1).

А4 - труднореализуемые активы - активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени. Это статьи раздела «Внеоборотные активы» формы № 1, за исключением ДФВ, которые были включены в предыдущую группу, а также дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты (стр. 110 + стр. 120 +стр. 130 + стр. 216 + стр. 230).

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться к текущим активам предприятия. Они более ликвидные, чем остальное имущество.

Группировка пассивов происходит по степени срочности их возврата:

П1 - наиболее краткосрочные обязательства - кредиторская задолженность и прочие краткосрочные обязательства (стр. 620 + стр. 660 формы № 1).

П2 - краткосрочные пассивы, то есть краткосрочные заемные средства (стр. 610 формы № 1);

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства (стр. 510 + стр. 520 формы № 1);

П4 - постоянные пассивы — статьи раздела «Капитал и резервы», а также статьи раздела «Краткосрочные обязательства», которые не вошли в предыдущую группу (стр. 490 + стр. 630 + стр. 640 + стр. 650 формы № 1). Краткосрочные и долгосрочные обязательства, вместе взятые, называют внешними обязательствами.

Для оценки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса представленного в приложениях А и В. Баланс считается абсолютно ликвидным, если одновременно выполнены условия [20, с. 254]:

А1 ≥ П1; А2 ≥ П2; АЗ ≥ ПЗ; А4 ≥ П4.

Группировка статей баланса для оценки ликвидности баланса представлена в таблицах 2.3 и 2.4.

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «АГРОШТУРМ» как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно-ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособностьСопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет оценить текущую ликвидность. Коэффициент текущей ликвидности (Ктл) свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

Таблица 2.3

Группировка статей баланса для оценки ликвидности баланса ООО «АГРОШТУРМ» в 2006 году, руб.

| АКТИВ | Расчет |

На начало года |

На конец года |

ПАССИВ | Расчет |

На начало года |

На конец года | Платежный излишек или Недостаток | |

| 1. Наиболее ликвидные активы (А1) | стр.250+ стр.260 | 277286 | 397103 | 1 Наиболее срочные обязательства (П1) | стр.620 | 1142330 | 2523073 | -865044 | -2125970 |

| 2. Быстрореализуемые активы (А2) | стр.240 | 1981419 | 3884999 |

2 Наиболее срочные обязательства (П2) |

стр.610+660 | 670719 | 1367745 | +1310700 | +2517254 |

| 3. Медленно реализуемые активы (АЗ) | стр.210+ 220+230 +270 | 322781 | 483302 | 3 .Долгосрочные пассивы (ПЗ) | стр. 590+530+ 640+650+660 | 1648535 | 2238437 | -1325754 | -1755135 |

| 4. Труднореализуемые активы (А4) | стр.190 | 2420790 | 2807740 |

4. Постоянные пассивы П4) |

стр.490 | 1540692 | 1443889 | +880098 | +1363851 |

| БАЛАНС | стр.300 | 5002276 | 7573144 | БАЛАНС | стр.700 | 5002276 | 7573144 | - | - |

Таблица 2.4

Группировка статей баланса для оценки ликвидности баланса ООО «АГРОШТУРМ» в 2007 году, руб.

| АКТИВ | Расчет |

На начало года |

На Конец года |

ПАССИВ | Расчет | На начало года |

На конец года |

Платежный излишек или Недостаток | |

| на начало года | на конец года | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 = 3-7 | 10=4-8 |

|

1 .Наиболее ликвидные активы (А1) |

стр.250 + стр.260 |

395394 | 406731 |

1 .Наиболее срочные обязательства (П1) |

стр.620 | 2481088 | 2514087 | -2085694 | -2107356 |

| 2. Быстрореализуемые активы (А2) | стр.240 | 4015492 | 4217200 | 2. Краткосрочные пассивы (П2) | стр.610 + 660 | 1367745 | 1261364 | +2647747 | +2955836 |

|

3.Медленнореализуемые активы (А3) |

стр.210 +220 + 230 + 270 | 435320 | 538849 | 3 .Долгосрочные пассивы (ПЗ) |

стр.590+ 630+ 640+ 650+660 |

2238437 | 3090478 | -1803117 | -2551629 |

| 4. Труднореализуемые активы (А4) | стр.190 | 3444446 | 3668893 | 4. Постоянные пассивы (П4) | стр.490 | 2203382 | 1965744 | +1241064 | +1703149 |

| БАЛАНС | стр.300 | 8290652 | 8831673 | БАЛАНС | стр.700 | 8290652 | 8831673 | - | - |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |