| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Державне регулювання процедури банкрутства

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

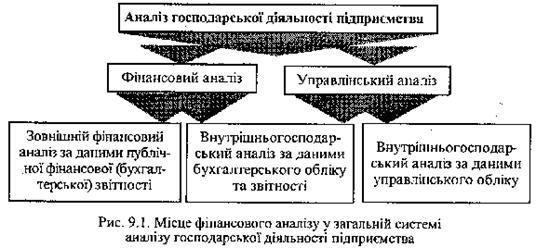

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства. Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу (рис.9.1).

Особливостями зовнішнього фінансового аналізу є:

· орієнтація аналізу на публічну, зовнішню звітність підприємства;

· множинність об'єктів-користувачів;

· різноманітність цілей і інтересів суб'єктів аналізу;

· максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

· аналіз абсолютних показників прибутку;

· аналіз показників рентабельності;

· аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

· аналіз ефективності використання залученого капіталу;

· економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу [57].

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

· аналіз майна (капіталу) підприємства;

· аналіз фінансової стійкості та стабільності підприємства;

· оцінка ділової активності підприємства;

· аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

· аналіз кредитоспроможності підприємства;

· оцінка використання майна та вкладеного капіталу;

· аналіз власних фінансових ресурсів;

· аналіз ліквідності та платоспроможності підприємства;

· аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і грунтується на широкій інформаційній базі, включаючи й оперативні дані.

Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

1) горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

2) вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

3) трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

4) аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

5) порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

6) факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник.

Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу.

Методи фінансового аналізу - це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу ґрунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

експертних оцінок і сценаріїв,

психологічні,

морфологічні,

порівняльні,

побудови системи показників,

побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика [76].

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

ланцюгових підстановок,

арифметичних різниць,

балансовий,

виокремлення ізольованого впливу факторів,

відсоткових чисел,

диференційний,

логарифмічний,

інтегральний,

простих і складних відсотків,

дисконтування.

У процесі фінансового аналізу широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, факторний аналіз, метод головних компонентів).

Використання видів, прийомів та методів аналізу для конкретних цілей вивчення фінансового стану підприємства в сукупності становить методологію та методику аналізу. Фінансовий аналіз здійснюється за допомогою різних моделей, які дають змогу структурувати та ідентифікувати взаємозв'язки між основними показниками. Існують три основні типи моделей, які застосовуються в процесі аналізу фінансового стану підприємства: дескриптивні, предикативні та нормативні.

Дескриптивні моделі є основними. До них належать: побудова системи звітних балансів; подання фінансової звітності у різних аналітичних розрізах; вертикальний та горизонтальний аналіз звітності; система аналітичних коефіцієнтів; аналітичні записки до звітності. Дескриптивні моделі засновані на використанні інформації з бухгалтерської звітності.

Предикативні моделі - це моделі передбачувального, прогностичного характеру. Вони використовуються для прогнозування доходів та прибутків підприємства, його майбутнього фінансового стану. Найбільш поширені з них: розрахунки точки критичного обсягу продажу, побудова прогностичних фінансових звітів, моделі динамічного аналізу (жорстко детерміновані факторні та регресивні моделі).

Нормативні моделі - це моделі, які уможливлюють порівняння фактичних результатів діяльності підприємства із нормативними (розрахованими на підставі нормативу). Ці моделі використовуються, як правило, у внутрішньому фінансовому аналізі, їхня суть полягає у встановленні нормативів на кожну статтю витрат стосовно технологічних процесів, видів виробів та у розгляді і з'ясуванні причин відхилень фактичних даних від цих нормативів.

Фінансовий аналіз значною мірою базується на застосуванні жорстко детермінованих факторних моделей.

Таким чином, у ході аналізу фінансового стану підприємства можуть використовуватися найрізноманітніші прийоми, методи та моделі аналізу, їхня кількість та широта застосування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному конкретному випадку.

Підбиваючи підсумок розгляду сутності оцінки фінансового стану підприємства, слід іще раз підкреслити, що необхідність та значення такої оцінки зумовлені потребою систематичного аналізу та вдосконалення роботи за ринкових відносин, переходу до самоокупності, самофінансування, потребою в поліпшенні використання фінансових ресурсів, а також пошуком у цій царині резервів зміцнення фінансової стабільності підприємства.

Розділ 2. Правове регулювання відновлення платоспроможності боржника або визнання його банкрутом 2.1 Поняття банкрутства

Інститут банкрутства в Україні запроваджено у зв'язку з ринковою орієнтацією вітчизняної економіки, основним принципом якої є принцип підприємництва: здійснення підприємницької діяльності самостійно, на власний ризик і під власну відповідальність підприємця. Інститут банкрутства забезпечує звільнення ринкової економіки від неефективних господарюючих суб'єктів, які функціонують та засадах самофінансування (з метою отримання прибутку) і несуть самостійну відповідальність за власними зобов'язаннями.

Ознаки банкрутства:

Застосування інституту за загальним правилом у сфері підприємницької діяльності (тобто щодо суб'єктів підприємницької діяльності, основною характерною рисою яких є функціонування з метою отримання прибутку).

Встановлюється господарським судом як юридичний факт, що породжує певні наслідки (тобто слід відрізняти від неплатоспроможності боржника як фактичного стану).

Зміст встановленого господарським судом факту банкрутства - неспроможність суб'єкта підприємницької діяльності повною мірою розрахуватися по своїх боргах (неплатоспроможність) у зв'язку з перевищенням пасивів (суми боргових зобов'язань боржника) над його активами (критерій неоплатності, визначений ч.4 ст. 205 ГК України) [15].

Неплатоспроможність боржника має бути стійкою і не піддаватися усуненню попри здійсненим судовим заходам з відновлення платоспроможності суб'єкта, що зумовлює застосування спеціальної судової процедури - ліквідаційної процедури, спрямованої на ліквідацію заборгованості банкрута.

Отже, банкрутство - це встановлений господарським судом факт неспроможності суб'єкта підприємницької діяльності виконати свої грошові зобов'язання не інакше як через застосування ліквідаційної процедури у справі про банкрутство.

Провадження у справі про банкрутство порушується за наявності матеріально-правових і процесуально-правових умов [48].

Матеріально-правовими умовами порушення провадження у справі про банкрутство є: стійка (понад три місяці) і значна (на суму не менше трьохсот мінімальних розмірів заробітної плати) неплатоспроможність.

Процесуально-правовими умовами порушення провадження у справі про банкрутство є подання боржником або кредитором (кредиторами) до господарського суду (за місцезнаходженням боржника) заяви про порушення справи про банкрутство з комплектом передбачених законом документів.

Відносини, пов'язані з банкрутством, регулюються низкою нормативно-правових актів різної юридичної сили, що в сукупності складають окремий інститут у системі господарського законодавства. Нормативно-правові акти цього інституту можна поділити натри категорії:

I - акти законодавства загальної сфери дії, що містять окремі норми щодо регулювання відносин, пов'язаних з банкрутством (Господарський кодекс, Цивільний кодекс);

II - акти законодавства, що визначають правове становище окремих видів суб'єктів з виключним видом діяльності (банки, інститути спільного інвестування, страхові компанії) або певної організаційно-правової форми (кооперативи, господарські товариства, фермерське господарство) і містять окремі норми щодо можливості визнання таких суб'єктів банкрутами;

ІІІ - спеціальні акти законодавства, що регулюють порядок визнання суб'єктів підприємництва банкрутами: Закон "Про відновлення платоспроможності боржника або визнання його банкрутом" (далі - Закон), постанова Кабінету Міністрів України від 27.03.2006 р. № 370 "Про утворення Державного департаменту з питань банкрутства" та ін. [52].

Система актів законодавства, що складають інститут банкрутства, за критерієм їх юридичної сили може бути представлена таким чином:

кодекси:

Господарський кодекс України - глава 23 "Визнання суб'єкта підприємницької діяльності банкрутом" (містить 7 статей, що визначають поняття неплатоспроможності та суб'єкта банкрутства - ст. 209; поняття кредиторів та форми їх організації - ст.210; заходи щодо запобігання банкрутству суб'єктів підприємництва - ст.211; процедури, що застосовуються до неплатоспроможного боржника, - ст.212; майнові активи боржника, за рахунок яких формується ліквідаційна маса, - ст.213; основні засади та зміст державної політики з питань банкрутства - ст.214; відповідальність за порушенні законодавства про банкрутство - ст.215) [15];

Цивільний кодекс України, зокрема ст.18 (передбачає можливість визнання фізичної особи - підприємця банкрутом у разі його неспроможності задовольнити вимоги кредиторів, пов'язані зі здійсненням ним підприємницької діяльності), ст.110 (ч.3 якої визначає недостатність активів для задоволення вимог кредиторів як одну з підстав ліквідації юридичної особи, порядок якої визначається законом про відновлення платоспроможності або визнання банкрутом) [88];

закони України:

від 14.05.1992 р. "Про відновлення платоспроможності боржника або визнання його банкрутом" (в ред. Закону від 30.06.1999 р.) (далі - Закон), який ґрунтовно регулює відносини, пов'язані з банкрутством [61];

від 21.12.2000 р. "Про порядок погашення зобов'язань платників податків перед бюджетами та цільовими фондами" [66];

від 20.09.2001 р. "Про Фонд гарантування вкладів фізичних осіб" (встановлює засади функціонування Фонду гарантування вкладів фізичних осіб, порядок відшкодування вкладів вкладникам банків - учасників (тимчасових учасників) Фонду, а також регулює відносини між Фондом, Кабінетом Міністрів України та Національним банком України);

від 29.11.2001 р. "Про введення мораторію на примусову реалізацію майна" (встановлює мораторій на застосування примусової реалізації майна господарських товариств, у статутних фондах яких частка державної власності становить не менше 25%, з метою забезпечення економічної безпеки держави та недопущення руйнування цілісних майнових комплексів державних підприємств) [60];

від 18.11.2003 р. "Про забезпечення вимог кредиторів та реєстрацію обтяжень" (визначає правовий режим регулювання обтяжень рухомого майна, встановлених з метою забезпечення виконання зобов'язань, а також правовий режим виникнення, оприлюднення та реалізацію інших прав юридичних і фізичних осіб стосовно рухомого майна);

низка законів містить, що положення про можливість визнання банкрутом господарські організації певних видів, зокрема: від 19.10.1991 р. "Про господарські товариства" (ст. 19), від 20.03.1991 р. "Про банки і банківську діяльність" (в редакції Закону від 07.12.2000 р.) - ст.88, від 14.02.1992 р. "Про колективне сільськогосподарське підприємство" (ст.31), від 07.03.1996 р. "Про страхування" (ст.43), від 15.03.2006 р. "Про холдингові компанії в Україні" (ч.6 ст.11) та ін. [13];

підзаконні нормативно-правові акти: постанови Кабінеті/ Міністрів України:

від 17.03.2000 р. № 515 "Про затвердження Порядку проведення досудової санації державних підприємств";

від 27.03.2006 р. № 370 "Про утворення Державного департаменту з питань банкрутства";

від 19.04.2006 р. № 533 "Про затвердження Положення про Державний департамент з питань банкрутства" та ін.;

відомчі нормативні акти:

Ліцензійні умови провадження господарської діяльності арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів), затверджених наказом Державного комітету України з питань регуляторної політики та підприємництва, Міністерства економіки України від 04.05.2001 р. № 72/49;

Наказ Міністерства економіки України від 20.07.2006 р. № 247 "Про затвердження форм подання арбітражним керуючим інформації, необхідної для ведення єдиної бази даних про підприємства, щодо яких порушено провадження у справі про банкрутство, та Інструкції щодо заповнення цих форм" та інші.

Важлива роль і рішень Конституційного Суду України, в тому числі рішення № 5-рп/2007 від 20.06.2007 р. у справі за конституційним зверненням відкритого акціонерного товариства "Кіровоградобленерго" про офіційне тлумачення положень ч.8 ст.5 Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом" справа щодо кредиторів підприємств комунальної форми власності) [52].

2.2 Сторони в справі про банкрутствоУчасть у справі про банкрутство беруть:

а) сторони в справі про банкрутство - боржник (банкрут) і кредитори;

б) інші учасники провадження у справі про банкрутство: арбітражний керуючий (розпорядник майна, керуючий санацією, ліквідатор), власник майна (орган, уповноважений управляти майном) боржника, а також у випадках, передбачених Законом, інші особи, які беруть участь у провадженні у справі про банкрутство; Фонд державного майна України, державний орган з питань банкрутства, представник органу місцевого самоврядування, представник працівників боржника; уповноважена особа акціонерів або учасників товариств з обмеженою чи додатковою відповідальністю [22].

Боржник - суб'єкт підприємницької діяльності, неспроможний виконати свої грошові зобов'язання перед кредиторами (у тому числі зобов'язання щодо сплати страхових внесків на загальнообов'язкове державне пенсійне страхування та інших видів обов'язкових платежів), які сукупно складають не менше 300 мінімальних розмірів заробітної плати, протягом трьох місяців після настання встановленого строку їх сплати. Боржник, неспроможність якого виконати свої грошові зобов'язання встановлена господарським судом, іменується банкрутом або суб'єктом банкрутства. Суб'єктами банкрутства не можуть бути:

відокремлені структурні підрозділи юридичної особи (філії, представництва, відділення тощо);

казенні підприємства;

комунальні унітарні підприємства згідно з прийнятим на пленарному засіданні органу місцевого самоврядування відповідним рішенням;

у частині санації та ліквідації - державні підприємства, майно яких не підлягає приватизації.

Законом (ч.6 ст.5) встановлені деякі особливості щодо окремих категорій підприємств. Так, справи про банкрутство гірничих підприємств (шахти, рудники, копальні, кар'єри, розрізи, збагачувальні фабрики, шахтовугледобувні підприємства), створених у процесі приватизації та корпоратизації, яким надається державна підтримка, у статутних фондах яких частка держави становить не менше 25% і продаж акцій яких розпочався, можуть бути порушені не раніше, ніж через один рік від початку виконання плану приватизації (розміщення акцій) [61].

Кредитор - юридична або фізична особа, яка має у встановленому порядку підтверджені документами вимоги щодо грошових зобов'язань до боржника, щодо виплати заборгованості по заробітній платі працівникам боржника, а також органи державної податкової служби та інші державні органи, які здійснюють контроль за правильністю та своєчасністю справляння страхових внесків на загальнообов'язкове державне пенсійне страхування та інші види загальнообов'язкового державного соціального страхування, податків і зборів (обов'язкових платежів). Проте не можуть бути стороною у справі про банкрутство:

кредитори, вимоги яких повністю забезпечені заставою;

кредитори, вимоги яких задоволені; вимоги, щодо яких досягнуто згоди про їх припинення, у тому числі заміну або припинення зобов'язання, відповідно до Закону вважаються погашеними [92].

За ознакою часу виникнення вимог до боржника і, відповідно, особливостями правового становища розрізняють конкурсних кредиторів (це кредитори за вимогами до боржника, які виникли до порушення провадження у справі про банкрутство або визнані конкурсними відповідно до вимог Закону та зобов'язання яких не забезпечені заставою) і поточні кредитори (тобто кредитори за вимогами до боржника, які виникли після порушення провадження у справі про банкрутство). Конкурсні кредитори - кредитори за вимогами до боржника, які виникли до порушення провадження у справі про банкрутство та вимоги яких не забезпечені заставою майна боржника. Вимоги, що подаються першою категорією кредиторів (конкурсними кредиторами), якщо вони стали ініціаторами порушення справи про банкрутство, мають бути безспірними: визнані боржником, підтверджені виконавчими документами чи розрахунковими документами, за якими відповідно до законодавства здійснюється списання коштів з рахунків боржника. Поточні кредитори вступають у процес після публікації оголошення про порушення справи про банкрутство (їхні вимоги подаються як господарському суду, так і боржнику, мають бути обґрунтованими, але не обов'язково безспірними).

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |