| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Особенности работы банков с проблемными кредитами: российский и зарубежный опыт

При использовании цессионной схемы банк продает портфель плохих долгов коллекторскому агентству. До кризиса такие кредитные портфели содержали долги с просрочкой возврата свыше 270 дней. Сегодня продаются портфели со сроками задолженности от 180 дней. При цессионной схеме при выкупе портфелей плохих долгов предусмотрены дисконты. До кризиса размеры дисконта по сравнению с номинальной стоимостью кредитов составлял 50-70%. В то время такие сделки были единичными. Сегодня дисконты составляют 93-95%. Такие же размеры дисконтов существуют в странах Европы. Там долги с просроченной задолженностью свыше 120 дней выкупаются по 5-7% от номинала. В США сделки проводятся со ставками повыше – 10% от номинала.

До кризиса наибольшую прибыль за короткое время получали дочерние коллекторские структуры банков и компаний, а также агентства, работа которых построена с участием зарубежного капитала. Это объясняется значительной экономией за счет дублирования функций персоналом банков, а также возможностью использования дешевых заемных ресурсов. 30-50% возвращенных плохих долгов считалось хорошим показателем работы коллекторского агентства. Разумный подход к ведению коллекторского бизнеса позволял окупить расходы агентства в течение 3-9 месяцев.

Ситуация кризиса привела к признанию коллекторских агентств теми банками, которые раньше полностью игнорировали важную роль коллекторов в возвращении плохих долгов. Но вместе с тем, в кризис возросли риски коллекторов. Среди них: покупка неоправданно дорогих портфелей плохих долгов, потеря репутации. Эти риски связаны со снижением или полным исчезновением маржи, а также появлением условий, при которых коллекторские агентства теряют благосклонность людей, государственных структур и организаций, которые зачастую оказываются на стороне должников.

Безусловно, финансовый кризис оказал свое влияние на рынок взыскания просроченной задолженности. По данным НАПКА, начиная с сентября 2008 года банки направили коллекторским агентствам в 3 раза больше портфелей просроченных долгов на оценку по сравнению с летними месяцами. Раннее в таком количестве подобные предложения от банков агентства получали раз в квартал. Кроме того, сейчас к услугам коллекторов стали обращаться даже те банки, которые ранее не работали с коллекторскими компаниями.

Сбербанк начинает передавать проблемных заемщиков коллекторским агентствам — он уже разработал соответствующий регламент, по которому все территориальные банки Сбербанка могут самостоятельно принимать решения о передаче коллекторам в работу долгов по агентским схемам. До сих пор Сбербанк не взаимодействовал с коллекторами, предпочитая работать с проблемными долгами самостоятельно.

Сбербанк — не единственный госбанк, решившийся на сотрудничество с коллекторами. ВТБ 24 уже давно работает с агентствами, это позволяет возвращать 13-15% от передаваемого коллекторам объема просроченной задолженности. Другие квазигосударственные банки — Россельхозбанк, Банк Москвы, Газпромбанк — с коллекторами не работают.[8]

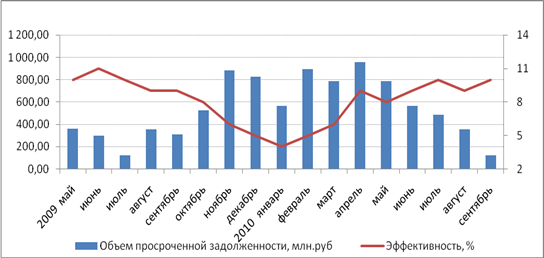

Увеличение объема передаваемых портфелей на аутсорсинг в работу коллекторам можно проследить на примере коллекторского агентства ООО «ЭтАП» с одним из главных его партнеров ООО «Хоум Кредит энд Финанс Бак».

Рис.7. Объем просроченной задолженности

Объем просроченной задолженности, предаваемой в работу коллекторам в кризисный период увеличивается, но снижение платежеспособности напрямую повлияло на собираемость долгов. Начиная с мая текущего года, прослеживается постепенное уменьшение передаваемой просрочки в работу агентства и это закономерность, возможно, связана с тем, что в сер. 2009 года был снижен объем выданных кредитов. Также наблюдается увеличение эффективности взыскания по работе с портфелем, а заемщики все меньше называют причину не оплаты по кредиту кризис.

Сегодня банки стремятся не передавать в управление коллекторским агентствам проблемные активы, а продавать портфели плохих долгов. Если до кризиса доля агентских сделок от общего числа трансакций между банками и коллекторами составляла 70-80%, то сейчас она снизилась до 30%.

Объемы потребительской задолженности в США уменьшаются — так, в июле нынешнего года этот показатель снизился на 1,8%. Но на американцах все еще «висят» невыплаченные 2,42 трлн долларов потребительских кредитов (и это не включая ипотечные займы). Таким образом, на каждого жителя США старше 18 лет приходится 10 413 долларов долга.

Зачастую покупка кредитного портфеля с проблемной задолженностью для коллекторского агентства оборачивается убытками, поскольку взыскать долги бывает невозможно по ряду причин: отсутствие должника, истечение срока исковой давности, потеря банком документов и пр.

При покупке портфеля кредитных плохих долгов коллекторские агентства получают вместе с покупкой имиджевые издержки. Такие риски носят эмоциональный характер. В результате сделки коллекторы ощущают на себе результаты необъективного восприятия обществом, как людей, преследующих должников. Сами же должники в глазах многих граждан становятся жертвами коллекторских агентств.

Вообще коллекторские компании работают как по договорам аутсорсинга, так и по договорам цессии. Договор цессии предполагает полную уступку Ваших прав требования на дебиторскую задолженность коллекторской компании, которой Вы «продаете» долги третьих лиц. А по договору аутсорсинга Вы, на время, «передаете» функции по взысканию долга с Ваших должников на определенный срок коллекторской компании, которую уполномочиваете осуществлять действия по взысканию задолженности.

В действующем Российском законодательстве понятие «аутсорсинг» не закреплено, в связи с этим предмет подобных правоотношений регулируется несколькими видами гражданско-правовых договоров, сходных по регулированию похожих обязательств. Например, подряда, комиссии, поручения, или договор возмездного оказания услуг. Но формы этих традиционных договоров не позволяют учесть все особенности такого вида услуг, как взыскание долгов. Как вариант, возможно составление смешанного договора на оказание услуг по взысканию задолженности, включающего в себя элементы разных типов договоров. Либо заключить несколько взаимосвязанных видов договоров с одним и тем же партнером. Но лучший вариант, - оформление обязательств в форме агентского договора. Его конструкция позволяет регулировать отношения, в которых агентство, в интересах своего партнера (Принципала), совершает как юридические, так и действия фактического порядка, не создающие правоотношений принципала с третьими лицами. Проще говоря, такой договор лучше всего подходит для оформления отношений, представляющих собой передачу Заемщиком функций, а с ними и права по истребованию долга своему партнеру – коллекторской компании, то есть дающих Вам возможность полностью переложить функцию по взысканию долга на плечи коллекторов.

В зависимости от особенностей соглашения между сторонами, агентский договор может принимать сходные черты с договором комиссии – если компания действует от своего имени, или с договором поручения – если компания действуют от имени принципала. Коллекторы, как правило, действуют от имени принципала. Разумеется, эти правила применяются, при условии, что они не противоречат гл. 52 ГК РФ.

Согласно результатам исследования коллекторского агентства «Секвойя Кредит Консолидейшн», в 2010 году размер задолженности снизился по сравнению с предыдущими годами, а эффективность взыскания значительно возросла.

Эффективность взыскания банковских кредитов повысилась по кредитам, выданным в 2010 году, несмотря на то, что именно в этом году кредитные организации возобновили выдачу розничных займов (практически весь прошлый год портфель кредитов физ.лицам сокращался). Но при этом общая просроченная задолженность продолжает расти: с начала года она увеличилась более чем на 15%, достигнув 7,5% от общего портфеля кредитов физ.лицам.

Не всегда возврат долга является результатом активных действий кредитора. Иногда заемщик, даже если он просрочил несколько платежей подряд, сознательно возвращает кредит.

«Интересным фактом является рост значения кредитной истории для проблемных заемщиков. По сравнению с прошлым годом в 2010 году доля должников, совершающих выплаты из-за боязни окончательно утратить доверие кредитора и бесповоротно испортить себе кредитную историю, увеличилась на 11%», — говорится в исследовании коллекторского агентства.

Также по сравнению с прошлым годом в 2010-м доля заемщиков, выплачивающих долги из-за нежелания сталкиваться с судебными приставами, увеличилась на 7%. Вероятно, такая ситуация объясняется увеличением количества дел, передаваемых в последнее время на судебное разбирательство с последующим исполнительным производством, и широким резонансом в СМИ на этом фоне.

Банки стали жестче, клиенты — ответственнее.

Банкиры подтверждают улучшение ситуации с возвратом «свежих долгов», отмечая, что увеличились объемы погашения и старых кредитов. «Эффективность в 2010 году выше, чем в 2009-м, что связано с улучшением внутренних процедур, относящихся к процессу кредитования и сбора задолженности», — рассказывает директор по взысканию просроченной задолженности Альфа-Банка Олег Коган. По его словам, сейчас банк взыскивает от 94% до 97% задолженности в течение трех месяцев с момента ее возникновения.

По словам исполнительного директора АМТ Банка Сергея Пиляева, сокращение объемов возникновения ранней просроченной задолженности по сравнению с прошлым годом позволило увеличить эффективность взыскания в 2010-м на 18%.

Лучше возвращать новые кредиты удается благодаря как более взвешенной кредитной политике банков, так и поведению самих заемщиков, платежная дисциплина которых улучшается.

«Условия кредитования в сравнении с докризисными стали более жесткими. В настоящее время фактически нет программ кредитования без первоначального взноса (ипотека, автокредиты). Портфель, сформированный во второй половине 2009 года и в течение восьми месяцев 2010-го, фактически не оказывает влияния на общий уровень просрочки. Это большей частью просрочка до 30 дней, и в большинстве своем она носит технический характер», — рассказывает заместитель директора департамента розничного кредитования Абсолют Банка Наталия Хахалина.

Начальник отдела по возврату просроченной задолженности Райффайзенбанка Владислав Котельников напоминает, что в кризис заемщики, даже если и располагали деньгами, не спешили платить по кредиту, так как не знали, какие доходы у них будут завтра.

«К 2010 году ситуация на рынке труда более или менее стабилизировалась, и клиенты, обращаясь за кредитами, имели возможность реально оценивать свою платежеспособность и планировать свой бюджет с учетом платежной нагрузки по кредитам», — добавляет заместитель начальника управления по работе с проблемными активами ВТБ 24 Наталья Шелковая. Она также уточняет, что в 2010 году заемщики стали более активно погашать задолженность, в том числе старые долги с длительными сроками просрочки.

Что касается причин, побуждающих должников возвращать кредит, эксперты соглашаются с ростом значения кредитной истории, однако по-прежнему самым страшным для заемщика остается общение со сборщиками долгов. По мнению Владислава Котельникова, подавляющее большинство розничных заемщиков мало задумываются о своей кредитной истории.

«Исключение, наверное, составляют те граждане, которые брали крупные суммы: ипотечные кредиты или кредиты на покупку дорогих автомобилей, но таких немного — порядка 10% от общего числа проблемных заемщиков. Скорее всего, должников по потребительским кредитам больше пугает общение с коллекторами и приставами», — считает он.

Среди других причин, по которым должники возвращают просроченную задолженность, коллекторы называют контроль со стороны банка или коллекторского агентства, которые регулярно напоминают о необходимости вернуть долг. Это стимулирует заемщика к оплате: ведь если клиенту не напоминать о нарушении платежной дисциплины, он может полагать, что претензий к нему нет.

Заемщику очень важно понимать структуру своего долга и возможные санкции за просрочку. «Если он исправно погашает кредит, а платежи по вине банка или, например, почты не зачисляются вовремя и задолженность обрастает штрафами, то возникает риск, что заемщик может вообще прекратить платежи до разъяснения ситуации по сумме задолженности.

Кризис, несомненно, окажет свое влияние на коллекторский бизнес. Прежде всего, должны появиться специальные законы, регулирующие коллекторскую деятельность. Соответствующий законопроект уже разрабатывается. В сложившейся ситуации высоких валютных рисков, дорогих заемных средств небольшие коллекторские агентства оказались на грани выживания. Поэтому рынок коллекторских услуг ожидает консолидация. Сегодня преимущества получили коллекторские агентства, имеющие статус дочерних структур российских банков. Очевидно, что такие агентства будут разрабатывать свои филиальные сети. Большее распространение получит диверсифицированный collection, который будет заниматься взысканием долгов с физических и юридических лиц. Даже после кризиса услуги диверсифицированного collection будут так же востребованные, поскольку проблемная задолженность юридических лиц может сохраняться на протяжении многих лет.

3.3 Пути совершенствования организации работы банков с проблемными кредитами

Банковская деятельность неразрывно связана с различного рода рисками (кредитный, операционный, рыночный и т.д.), возникающими в процессе взаимодействия банка с внешней средой. Кредитный риск, то есть вероятность невозврата выданных банком кредитов, предоставляет наибольшую угрозу для жизнедеятельности кредитных организаций. Именно поэтому управление кредитным рисками является основным в банковском деле. Подавляющее число банкротств кредитных организаций обусловлено неграмотной политикой банка в области формирования и управления кредитным портфелем.

Все меры, предпринимаемые коммерческими банками с целью взыскания проблемной задолженности, можно разделить на судебные и внесудебные. По общему мнению участников кредитного процесса, обращение в суд гораздо менее эффективно, чем внесудебное решение, например путем перепродажи долговых обязательств. В свою очередь в числе судебных и внесудебных мер также можно выделить несколько основных направлений работы с проблемных заемщиком.

Таблица 4

| Меры по урегулированию проблемной задолженности | |

| Внесудебные меры | Судебные меры |

| Внесение дополнений в текст договора | Претензионно-исковые мероприятия |

| Реструктуризация долговых обязательств | Начало процедуры банкротства |

| Переуступка долговых обязательств третьим лицам | Взыскание долга путем продажи активов должника |

| Списание безнадежных к взысканию проблемных активов | |

С точки зрения эффективности усилий, затраченных кредитной организацией на возврат долга, в случае юридического лица наиболее целесообразно изначально применять юридические меры. Что касается физических лиц, то большое воздействие должны оказать «мягкие» меры психологического воздействия, включая каждодневные напоминающие звонки, извещение поставить в известность работодателя заемщика и его ближайшего окружения (соседей, коллег по работе) и т.д. Основная проблема не выйти за рамки законодательного поля и не превратиться из кредитора в шантажиста-вымогателя. Например, в США в качестве элемента, балансирующего процесс применения мер воздействия на должников действует специальный нормативный акт (Fair Debt Collection Practices Act), направленный на регулирование деятельности по взысканию кредитов и регулирование отношений должников со специальными организациями (коллекторскими агентствами).

Финансовый кризис внес существенные коррективы в структуру кредитов и вкладов физических лиц. Поскольку зарубежные партнеры российских предпринимателей предпочитали производить расчеты в твердой валюте, за 2008 г. темп прироста валютных кредитов, по данным Банка России, составил 57,9%, а ссудная задолженность в целом увеличилась на 34,5%. Вклады физических лиц в валюте выросли в 2,4 раза, а в рублях сократилось на 3,6%.

За 2009 г. вклады в валюте выросли к 01.01.2010 на 125,4, а в рублях – на 127,1%. Ссудная задолженность всех клиентов сократилась на 2,5%, тогда как задолженность по кредитам в иностранной валюте только на 1%. Уменьшение задолженности по кредитам в иностранной валюте при более низком росте ресурсной базы в 2009 г. говорит о том, что банки и их клиенты (заемщики и вкладчики) понимают растущие валютные риски.

Принятую во вклады иностранную валюту банки размещают преимущественно в валютные кредитные операции, которым также свойственен повышенный уровень риска (кредитный плюс валютный). Это требует особого подхода при классификации таких займов, а также формирования по ним резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности в большей сумме, чем по кредитам, выданным в рублях.

Согласно данным Банка России за 2009 г. ситуация с возвратом ссуд ухудшилась: по рублевым кредитам доля просроченной задолженности увеличилась с 2,4 до 6,8; по кредитам в иностранной валюте – с 1,4 до 4,2%, т.е.е по рублевым кредитам – в 2,8 раза, а по кредитам в иностранной валюте – в 3 раза.

При оценке риска невозврата кредитов в иностранной валюте имеет важное значение, в какой валюте заемщик получает доход. Если он генерируется только в рублях, то в случае девальвации рубля у заемщика могут возникнуть осложнения при погашении кредита и уплате процентов. Дополнительный риск (ДР) можно рассчитать по формуле:

ДР=(Пв+ПЧКв) : (ЧДр) * 100%,

где Пв – проценты к выплате за кредит в иностранной валюте за отчетный период;

ПЧКв – погашаемая часть основной суммы кредита в валюте за отчетный период;

ЧДр – чистый доход заемщика в рублях до возврата основной суммы долга, уплаты процентов за кредит и налогов.

Согласно рассчитанному значению ДР и категории кредита, определенной в установленном порядке, к положенному размеру отчислений в РВПС следует добавить дополнительные отчисления. Окончательная величина отчислений в резерв (ООР) рассчитывается по формуле:

ООР=(ДОв + ПОПС) * К,

где ДОв – процент дополнительного отчисления в РВПС по кредитам в иностранной валюте; ПОПС – процент отчислений, определенный согласно профессиональному суждению о качестве кредита; К – сумма классифицируемого кредита в иностранной валюте.

Например, если кредит классифицирован как нестандартный, согласно Положению ЦБ РФ № 254-П и профессиональному суждению отчисление в РВПС должно составить 15% от суммы кредита, а ДР быть равным 40%, в этом случае дополнительно необходимо отчислить в резерв еще 7% (ДОв – см.в табл.5),т.е. общая величина отчислений в резерв – 22%.

Таблица 5. Дополнительные отчисления в РВПС по кредитам в иностранной валюте

| Категория кредита | Значение дополнительного риска, % | |||

| 0-20 | 21-50 | 51-75 | 76-100 | |

| Стандартный | 1 | 2 | 4 | 5 |

| Нестандартный | 5 | 7 | 10 | 15 |

| Сомнительный | 7 | 10 | 15 | 25 |

В таблице 5 не приводятся кредиты, классифицируемые как проблемные и безнадежные, так как по ним уже предусмотрено отчисление в резерв в размере 100%. Если по проблемному кредиту все-таки отчисление составит менее 100%, то следует добавить еще 25% или менее, чтобы в сумме эта величина не превысила сумму кредита (например,80%+20%=100% или 70%+25%=95%).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |